第三章财务预测和财务预算考情分析本章考试题型一般为单项选择题、多项选择题和计算题,个别内容也可穿插在综合分析题中

其中,销售百分比法、本量利分析法在近几年考试中均有涉及,以计算题和公式表述的形式为主

全面预算主要涉及到一些概念性、描述性问题的考核,复习过程中需注意

本章历年考试分数约为6~10分

最近五年本章考试题型、分值分布年份单项选择题多项选择题计算题综合分析题合计2009年1分8分9分2008年1分6分7分2007年2分-4分-6分2006年--8分-8分2005年2分4分--6分本章主要考点1

资金需要量预测(销售百分比法、回归分析预测法)2

本量利分析法中各指标的计算3

实现目标利润的各因素测算4

全面预算的内容以及各种预算之间的相互关系5

财务预算的内容及编制方法第一节资金需要量预测【大纲要求】(一)了解企业资金需要量预测的意义和目的(二)熟悉企业资金需要量预测的方法一、资金需要预测的意义资金需要量预测是指企业根据生产经营的需求,对未来所需资金的估计和推测

资金需要量预测的意义(1)资金需要量预测是企业制定融资计划的基础;(2)资金需要量预测有助于改善企业的投资决策

二、资金需要量预测的步骤(1)销售预测;(2)估计需要的资产;(3)估计收入、费用和留存收益;(4)估计所需要的追加资金需要量,确定外部融资数额

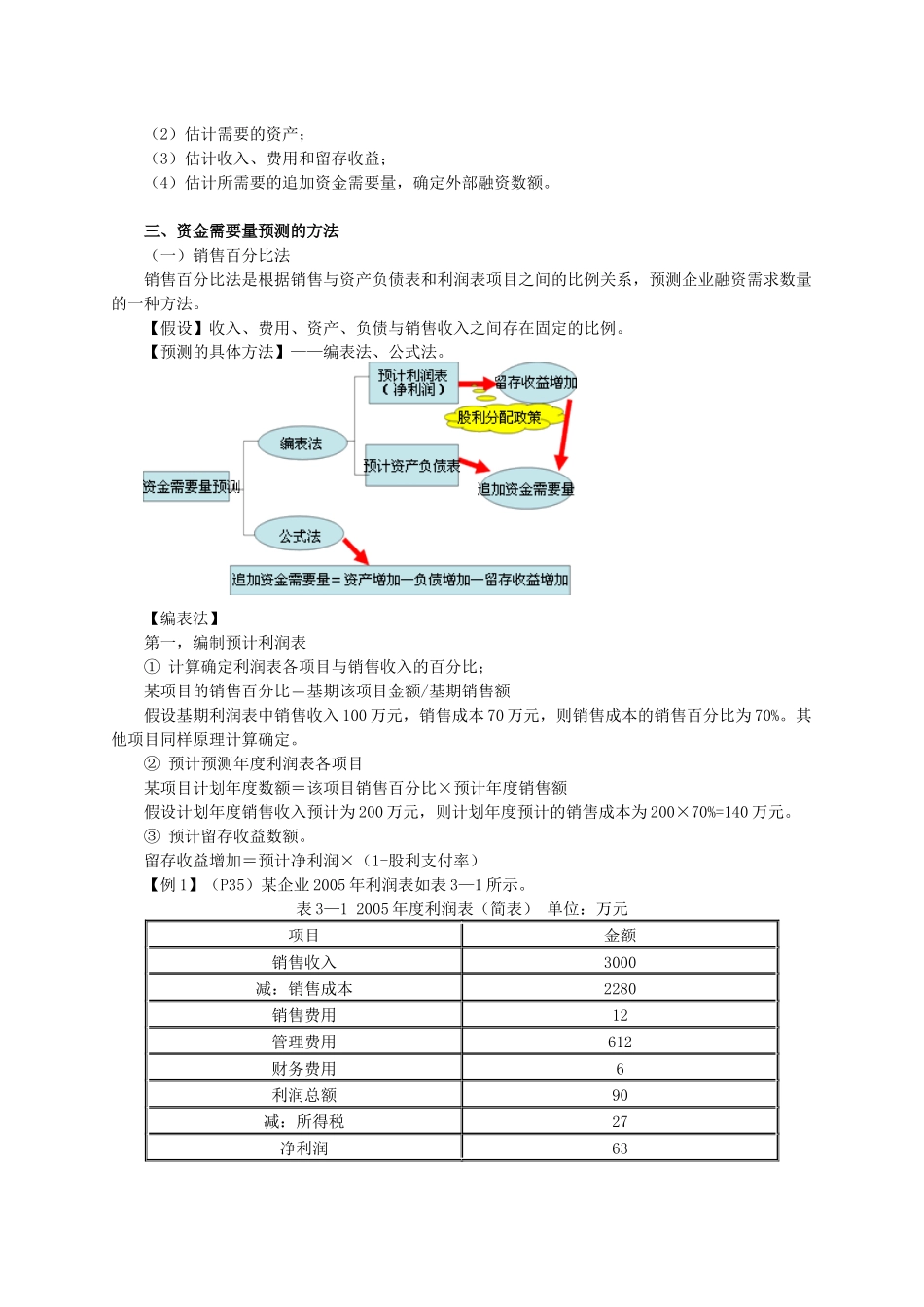

三、资金需要量预测的方法(一)销售百分比法销售百分比法是根据销售与资产负债表和利润表项目之间的比例关系,预测企业融资需求数量的一种方法

【假设】收入、费用、资产、负债与销售收入之间存在固定的比例

【预测的具体方法】——编表法、公式法

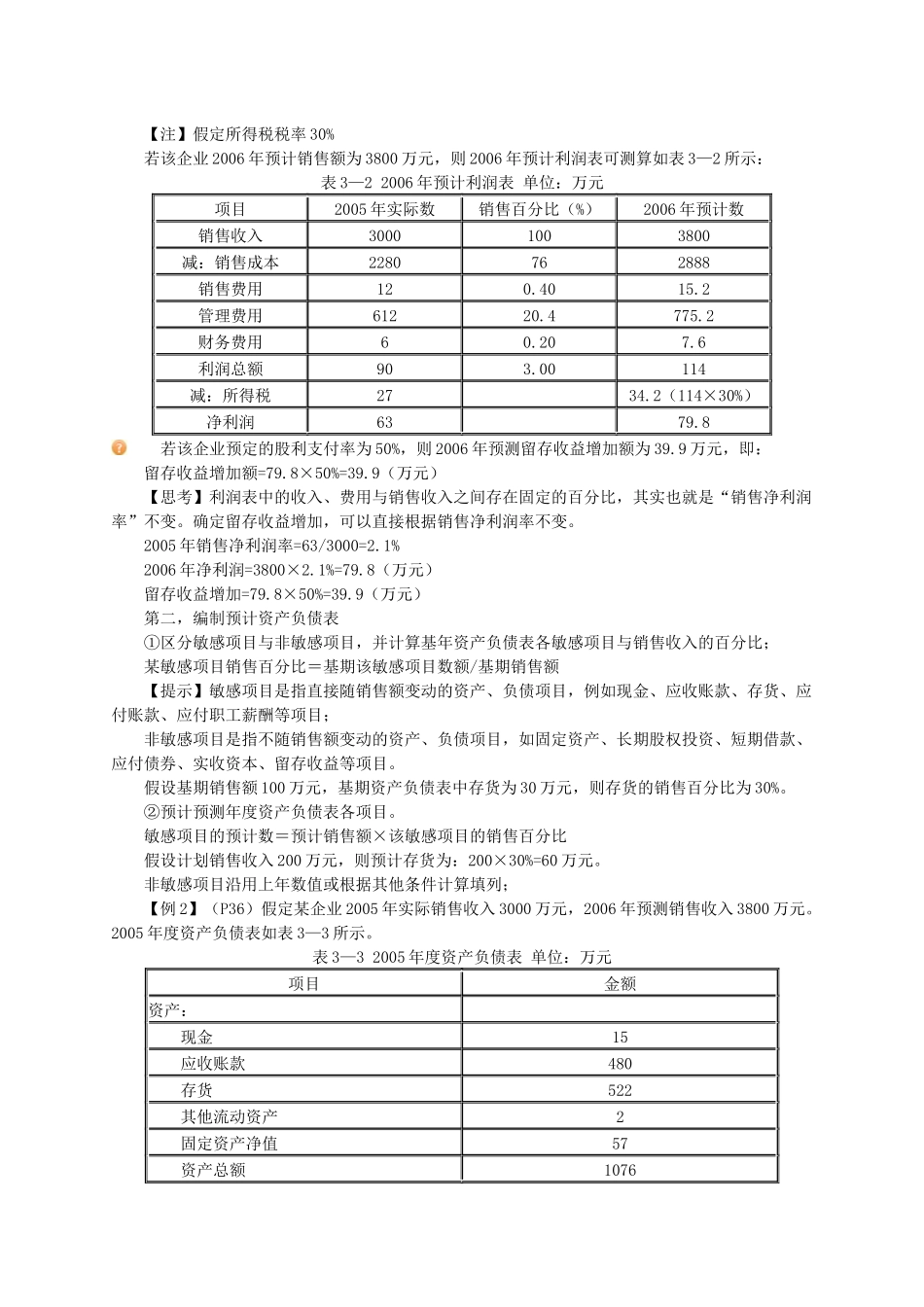

【编表法】第一,编制预计利润表①计算确定利润表各项目与销售收入的百分比;某项目的销售百分比=基期该项目金额/基期销售额假设基期利润表中销售收入100万元,销售成本70万元,则销售成本的销售百分比为70%

其他项目同样原理计算确