财务报表与筹资需求一个企业中存在着三个流:物流、资金流和信息流

小企业的抗风险能力要小得多

作为一个小企业家,若想成功的创办好一家企业,必须过财务管理这一关

第一节:主要财务报表财务报表也称会计报表,是会计报告的主要组成部分,它是以编制报表企业的会计凭证、会计账簿以及其他会计资料为依据,按照规定的格式、内容和填报要求按期编制,以货币为计量单位,反映企业财务状况,经营成果和现金流量的总括性书面文件

小企业的主要财务报表有资产负债表、利润表和现金流量表

一、资产负债表资产负债表是总括地反映会计主体(如企业)在一定日期财务状况的财务报表,资产负债表所提供的企业在一定日期的财务状况主要有:第一,企业所掌握的经济资源以及这些资源的分布与结构;第二,企业所负担的债务和企业偿还债务的能——以及所有者在企业中所拥有的权益,即所有者权益(或股东权益);第三,通过对该表的分析可以看出企业资金结构的变化情况及财务状况的发展趋势

资产负债表是一种静态报表,通过资产负债表,报表使用者能够简要地了解企业在报表日的财务状况,长期和短期偿债能力,资产、负债和所有者权益结构情况,以及企业资本结构状况等财务信息

资产负债表由资产、负债和所有者权益三大要素构成,这三大要素的关系就是著名的会计恒等式:资产=负债+所有者权益(股东权益)也就是说企业的所有资产都必须从债务和所有者权益资本两个方面进行融资

企业自己拥有的资源称为资产,企业的业主向企业提供的资源称为所有者权益

所有其他向企业提供但需要最终偿还的资源称为企业的负债

上述恒等式还可以改写为“资产-负债=所有者权益(股东权益)”,资产与负债的差值是企业的净资产,上面的等式说明企业的净资产是从企业的业主处融资得来的

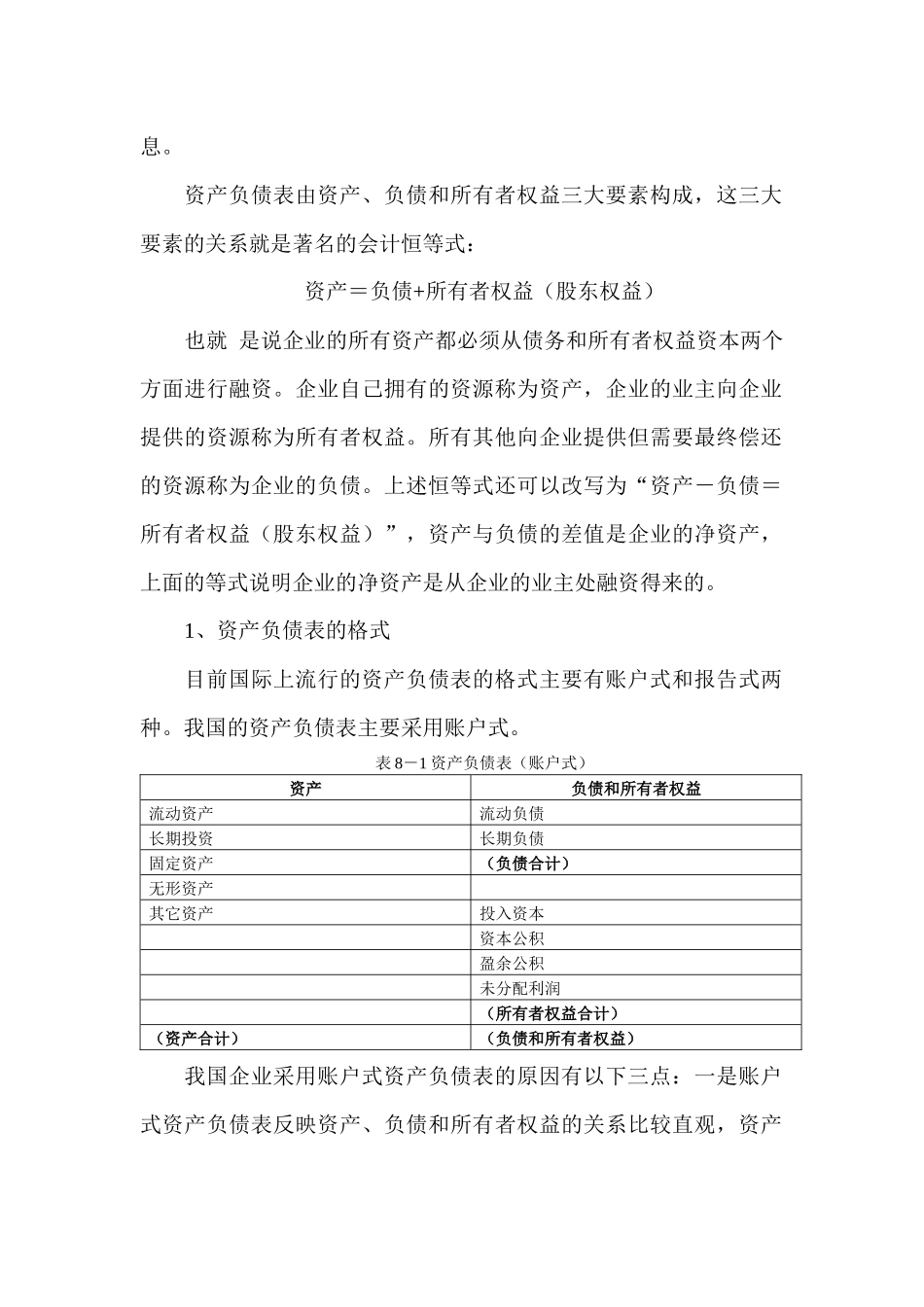

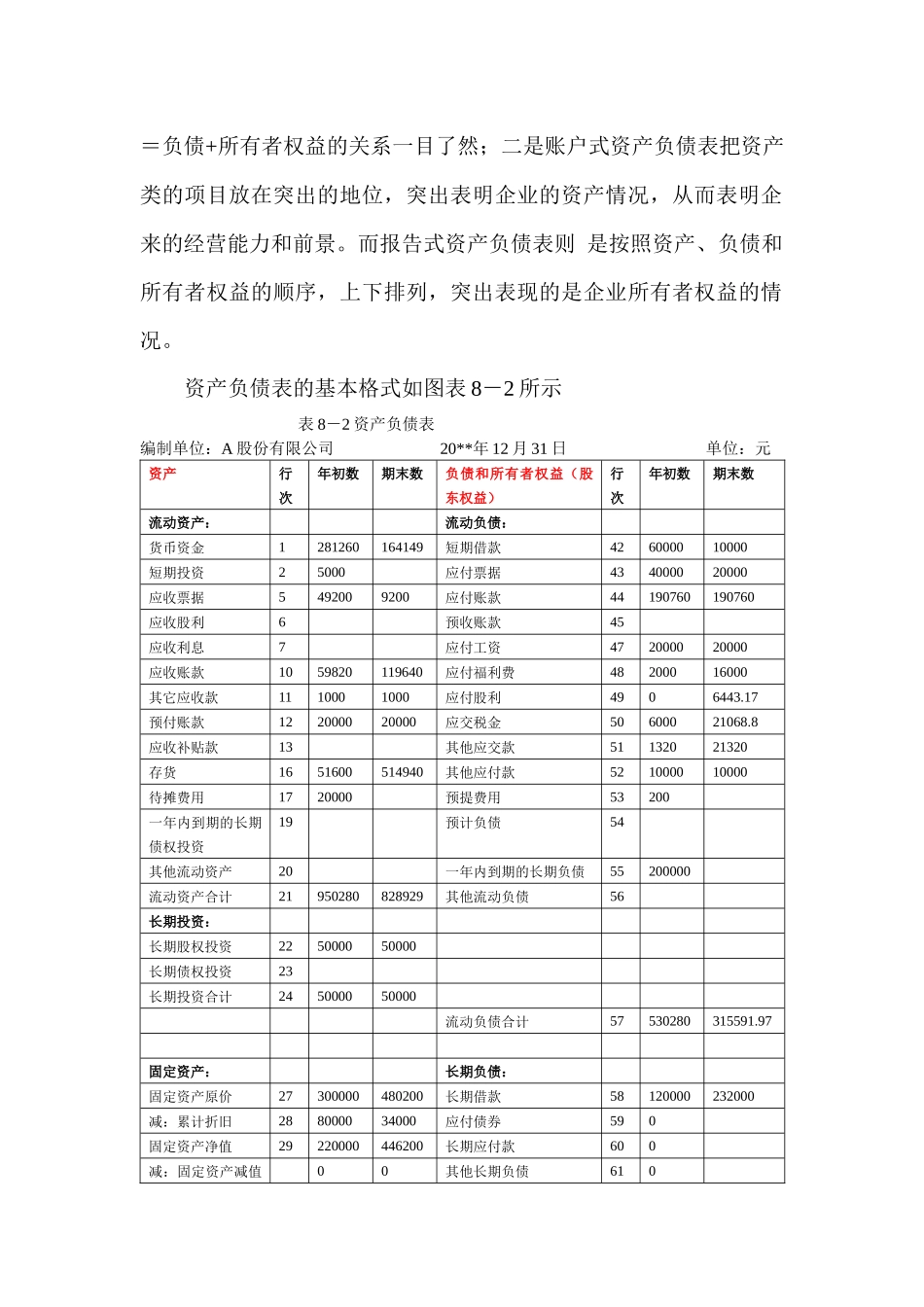

1、资产负债表的格式目前国际上流行的资产负债表的格式主要有账户式和报告式两种

我国的资产负债表主要采用账户式

表8-1资产负债表(账户式)资产负债和