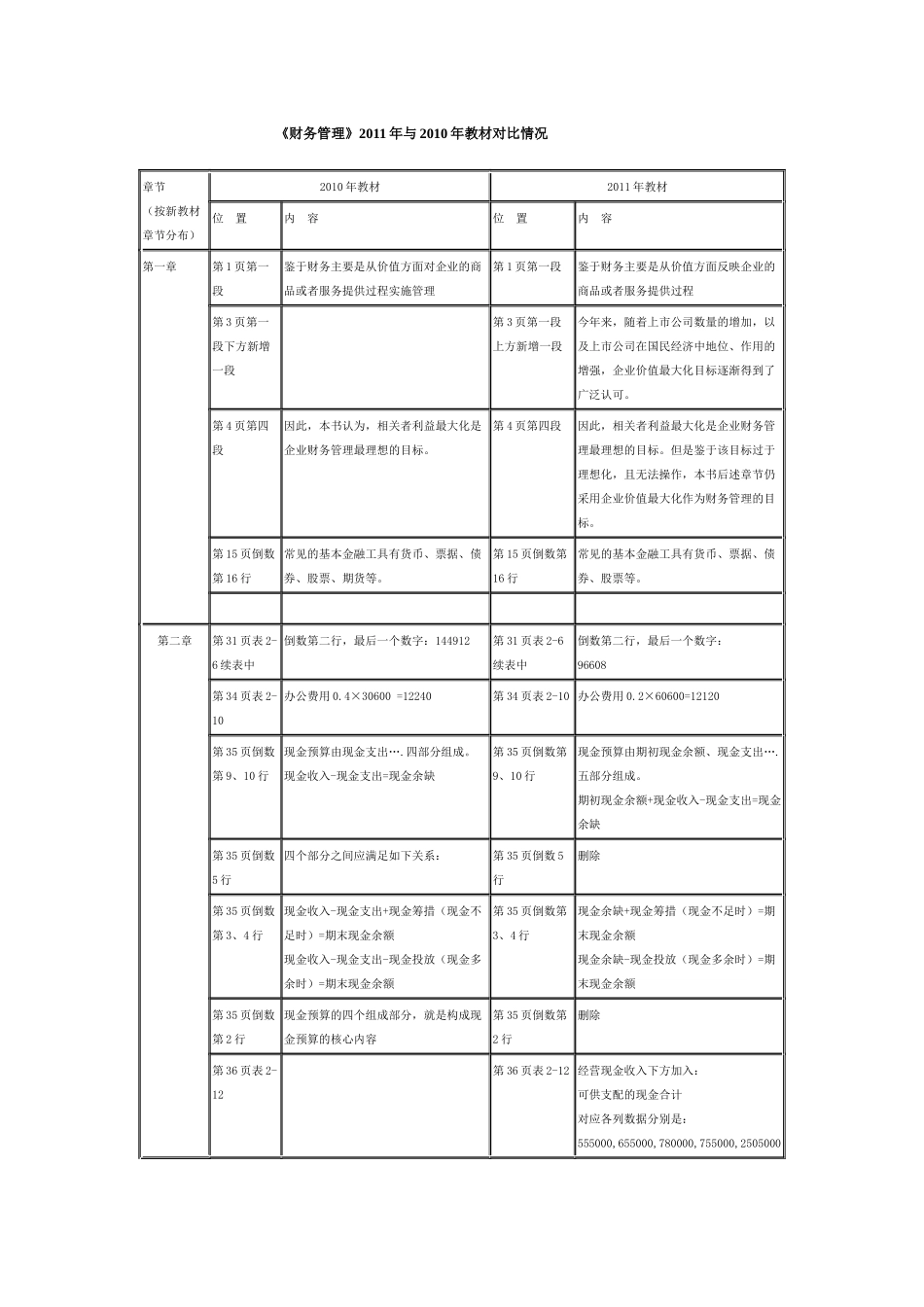

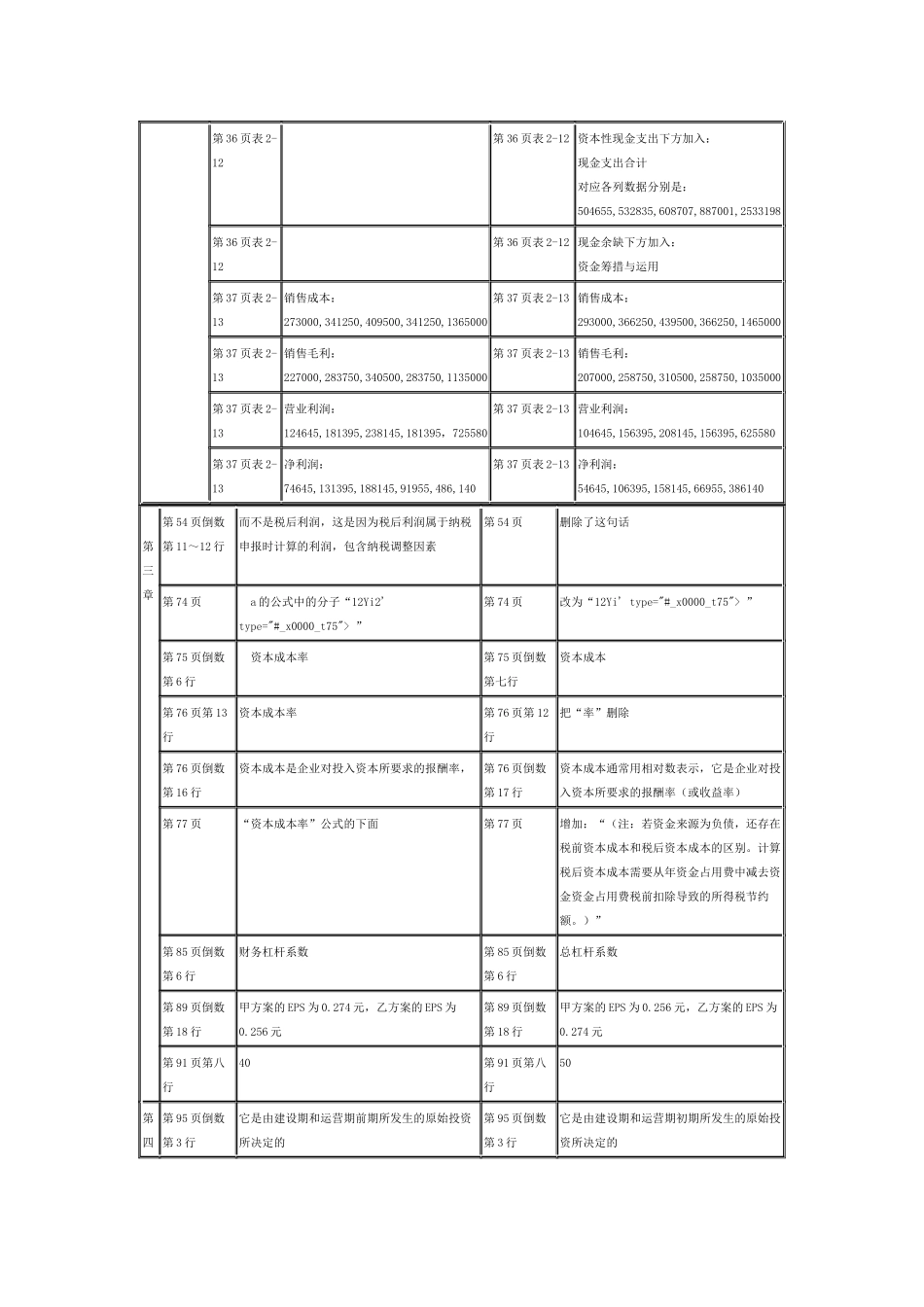

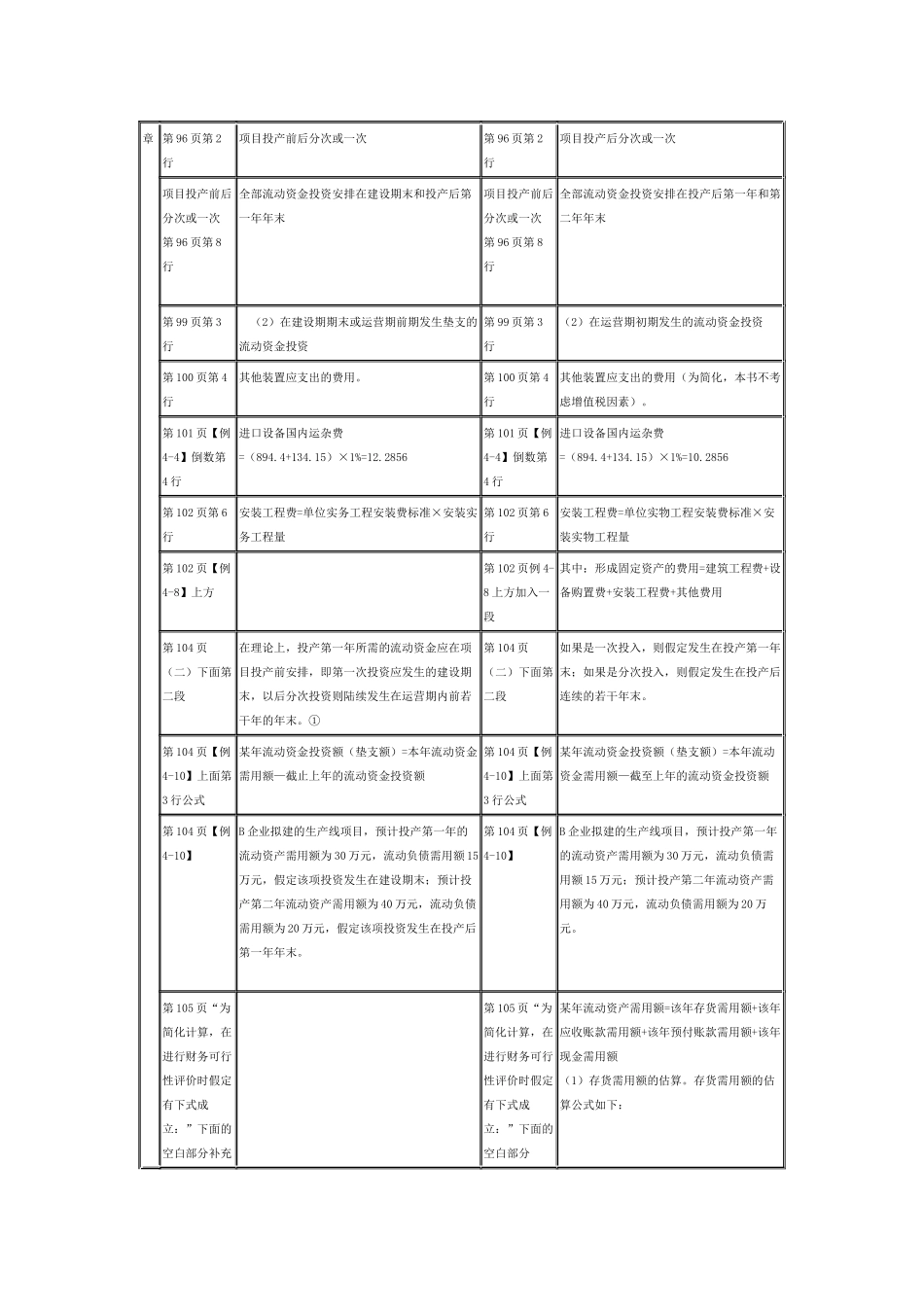

《财务管理》2011年与2010年教材对比情况章节(按新教材章节分布)2010年教材2011年教材位置内容位置内容第一章第1页第一段鉴于财务主要是从价值方面对企业的商品或者服务提供过程实施管理第1页第一段鉴于财务主要是从价值方面反映企业的商品或者服务提供过程第3页第一段下方新增一段第3页第一段上方新增一段今年来,随着上市公司数量的增加,以及上市公司在国民经济中地位、作用的增强,企业价值最大化目标逐渐得到了广泛认可

第4页第四段因此,本书认为,相关者利益最大化是企业财务管理最理想的目标

第4页第四段因此,相关者利益最大化是企业财务管理最理想的目标

但是鉴于该目标过于理想化,且无法操作,本书后述章节仍采用企业价值最大化作为财务管理的目标

第15页倒数第16行常见的基本金融工具有货币、票据、债券、股票、期货等

第15页倒数第16行常见的基本金融工具有货币、票据、债券、股票等

第二章第31页表2-6续表中倒数第二行,最后一个数字:144912第31页表2-6续表中倒数第二行,最后一个数字:96608第34页表2-10办公费用0

4×30600=12240第34页表2-10办公费用0

2×60600=12120第35页倒数第9、10行现金预算由现金支出…

现金收入-现金支出=现金余缺第35页倒数第9、10行现金预算由期初现金余额、现金支出…

期初现金余额+现金收入-现金支出=现金余缺第35页倒数5行四个部分之间应满足如下关系:第35页倒数5行删除第35页倒数第3、4行现金收入-现金支出+现金筹措(现金不足时)=期末现金余额现金收入-现金支出-现金投放(现金多余时)=期末现金余额第35页倒数第3、4行现金余缺+现金筹措(现金不足时)=期末现金余额现金余缺-现金投放(现金多余时)=期末现金余额第35页倒数第2行现金预算的四个组成部分,就是构成现金预算的核心内容第3