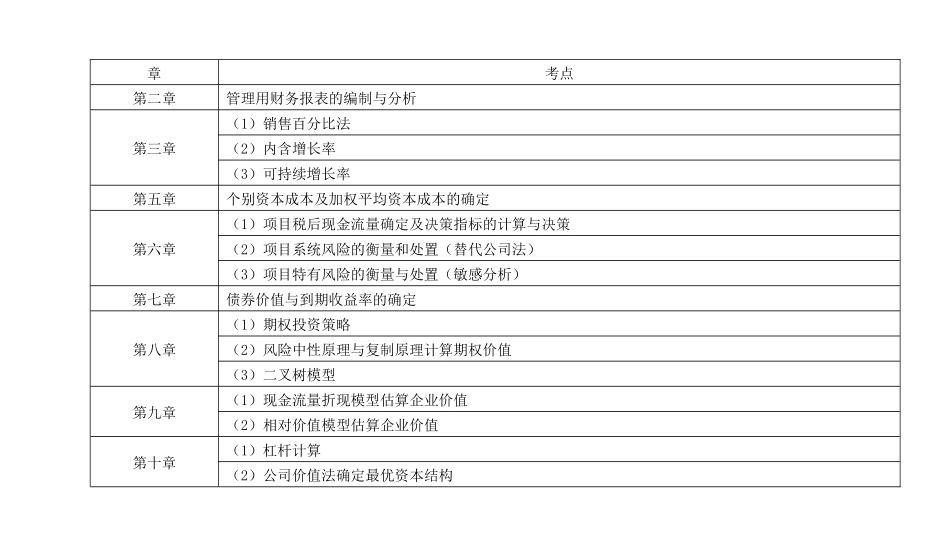

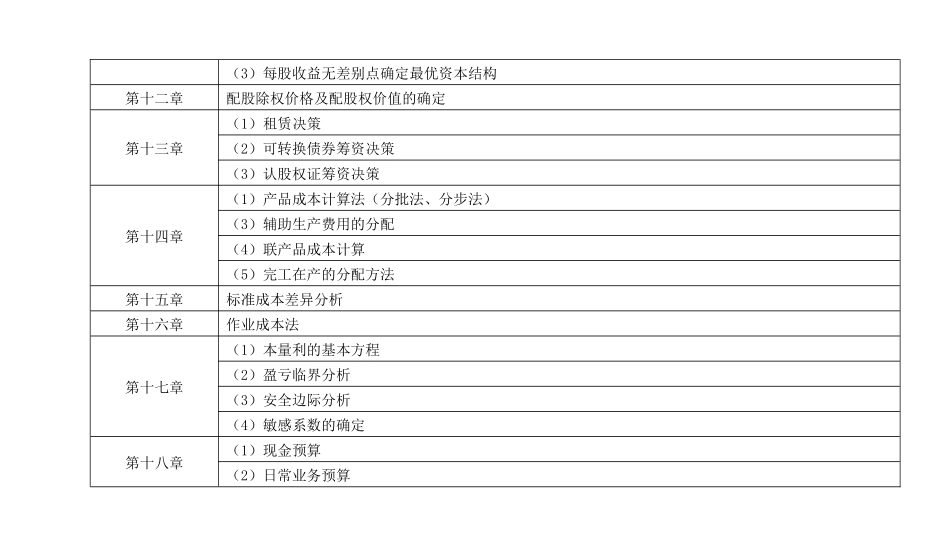

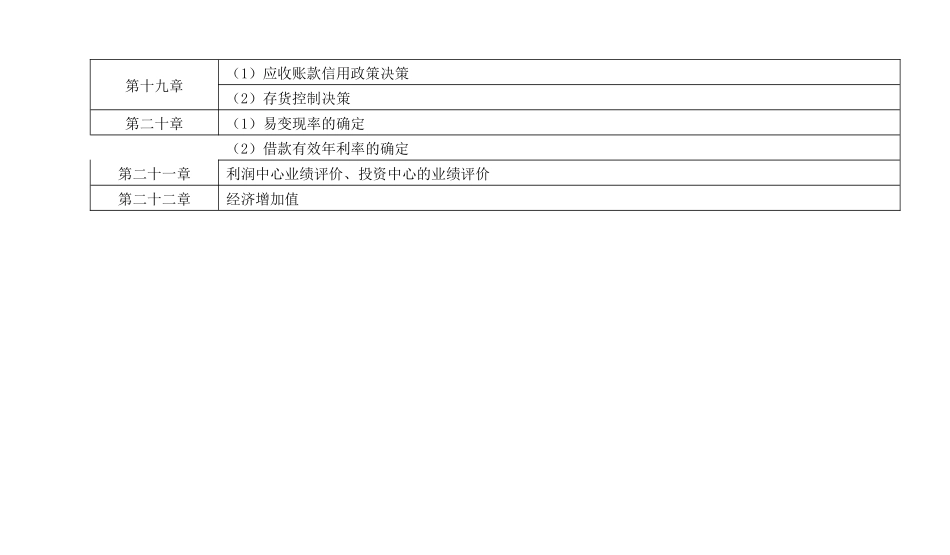

章考点第二章管理用财务报表的编制与分析第三章(1)销售百分比法(2)内含增长率(3)可持续增长率第五章个别资本成本及加权平均资本成本的确定第六章(1)项目税后现金流量确定及决策指标的计算与决策(2)项目系统风险的衡量和处置(替代公司法)(3)项目特有风险的衡量与处置(敏感分析)第七章债券价值与到期收益率的确定第八章(1)期权投资策略(2)风险中性原理与复制原理计算期权价值(3)二叉树模型第九章(1)现金流量折现模型估算企业价值(2)相对价值模型估算企业价值第十章(1)杠杆计算(2)公司价值法确定最优资本结构(3)每股收益无差别点确定最优资本结构第十二章配股除权价格及配股权价值的确定第十三章(1)租赁决策(2)可转换债券筹资决策(3)认股权证筹资决策第十四章(1)产品成本计算法(分批法、分步法)(3)辅助生产费用的分配(4)联产品成本计算(5)完工在产的分配方法第十五章标准成本差异分析第十六章作业成本法第十七章(1)本量利的基本方程(2)盈亏临界分析(3)安全边际分析(4)敏感系数的确定第十八章(1)现金预算(2)日常业务预算第十九章(1)应收账款信用政策决策(2)存货控制决策第二十章(1)易变现率的确定(2)借款有效年利率的确定第二十一章利润中心业绩评价、投资中心的业绩评价第二十二章经济增加值第一章:财务管理基本理论权益的市场增加值=股东权益的市场价值−股东投资资本第二章:财务报表分析【重要提示】当财务比率的分子和分母,一个来自利润表或现金流量表的流量数据,一个来自资产负债表的存量数据,存量数据通常需要计算该期间的平均值(经营活动现金流量与债务的比例除外)

计算平均值方法:(1)直接用期末数、(2)年末与年初平均数、(3)各月平均数

考试时要根据题目要求来处理(考试要求>准确性>数据可获取性)

一、短期偿债能力:(一)绝对数指标营运资本=流动资产−流动负债=长期资本−长期资