2005年财务管理公式大全及应用1

利率=纯利率+通货膨胀补偿率+风险收益率风险收益率=违约风险收益率+流动性风险收益率+期限风险收益率2

财务环境特点:期限性、流动性、风险性、收益性3

所有者与经营者冲突的协调方式:(1)解聘:通过所有者约束经营者;(2)接收:通过市场约束经营者;(3)激励:将经营者的报酬与其绩效挂钩(股票选择权形式、绩效股形式)例:下列属于通过采取激励方式协调股东与经营者矛盾的方法是()

股票选择权;B

[答案]A4

短期借款属于资金的营运活动,长期借款才是资金的筹资活动

利息率分类¿¿¿¿¿6

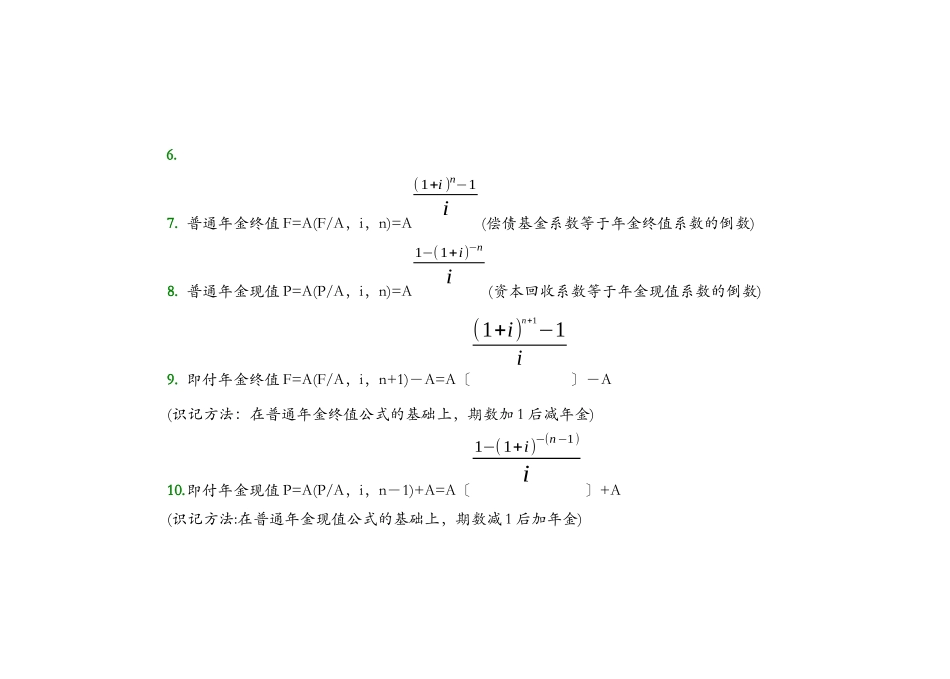

普通年金终值F=A(F/A,i,n)=A(1+i)n−1i(偿债基金系数等于年金终值系数的倒数)8

普通年金现值P=A(P/A,i,n)=A1−(1+i)−ni(资本回收系数等于年金现值系数的倒数)9

即付年金终值F=A(F/A,i,n+1)-A=A〔(1+i)n+1−1i〕-A(识记方法:在普通年金终值公式的基础上,期数加1后减年金)10

即付年金现值P=A(P/A,i,n-1)+A=A〔1−(1+i)−(n−1)i〕+A(识记方法:在普通年金现值公式的基础上,期数减1后加年金)11

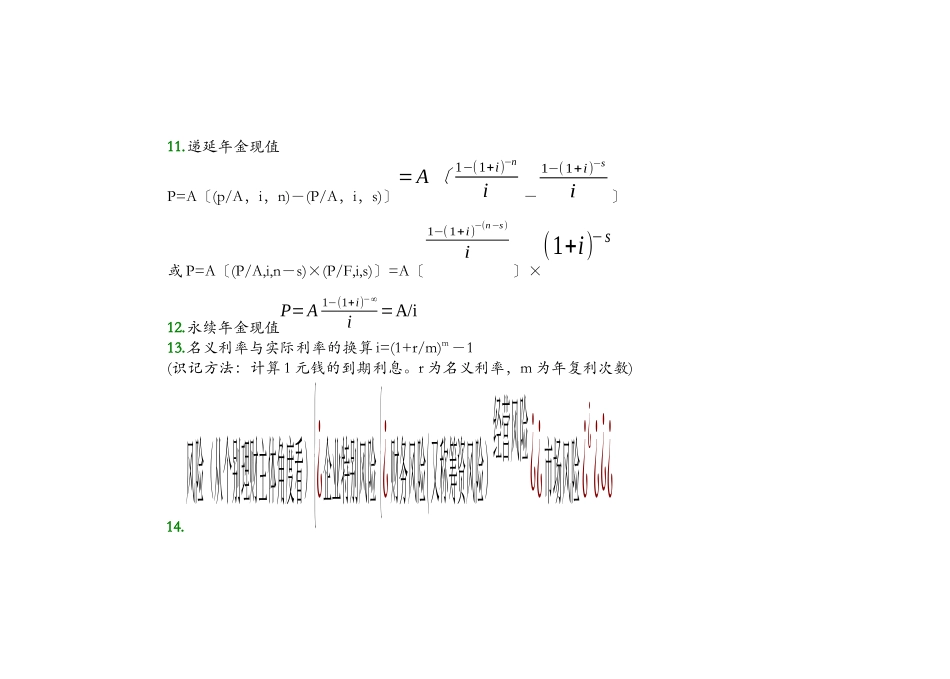

递延年金现值P=A〔(p/A,i,n)-(P/A,i,s)〕=A〔1−(1+i)−ni-1−(1+i)−si〕或P=A〔(P/A,i,n-s)×(P/F,i,s)〕=A〔1−(1+i)−(n−s)i〕×(1+i)−s12

永续年金现值P=A1−(1+i)−∞i=A/i13

名义利率与实际利率的换算i=(1+r/m)m-1(识记方法:计算1元钱的到期利息

r为名义利率,m为年复利次数)14

风险(从个别理财主体角度看){¿企业特别风险{¿财务风险(又称筹资风险)经营风险¿¿市场风险¿¿¿¿¿15

风险构成要素¿¿¿¿¿¿¿16

风险类别¿{按