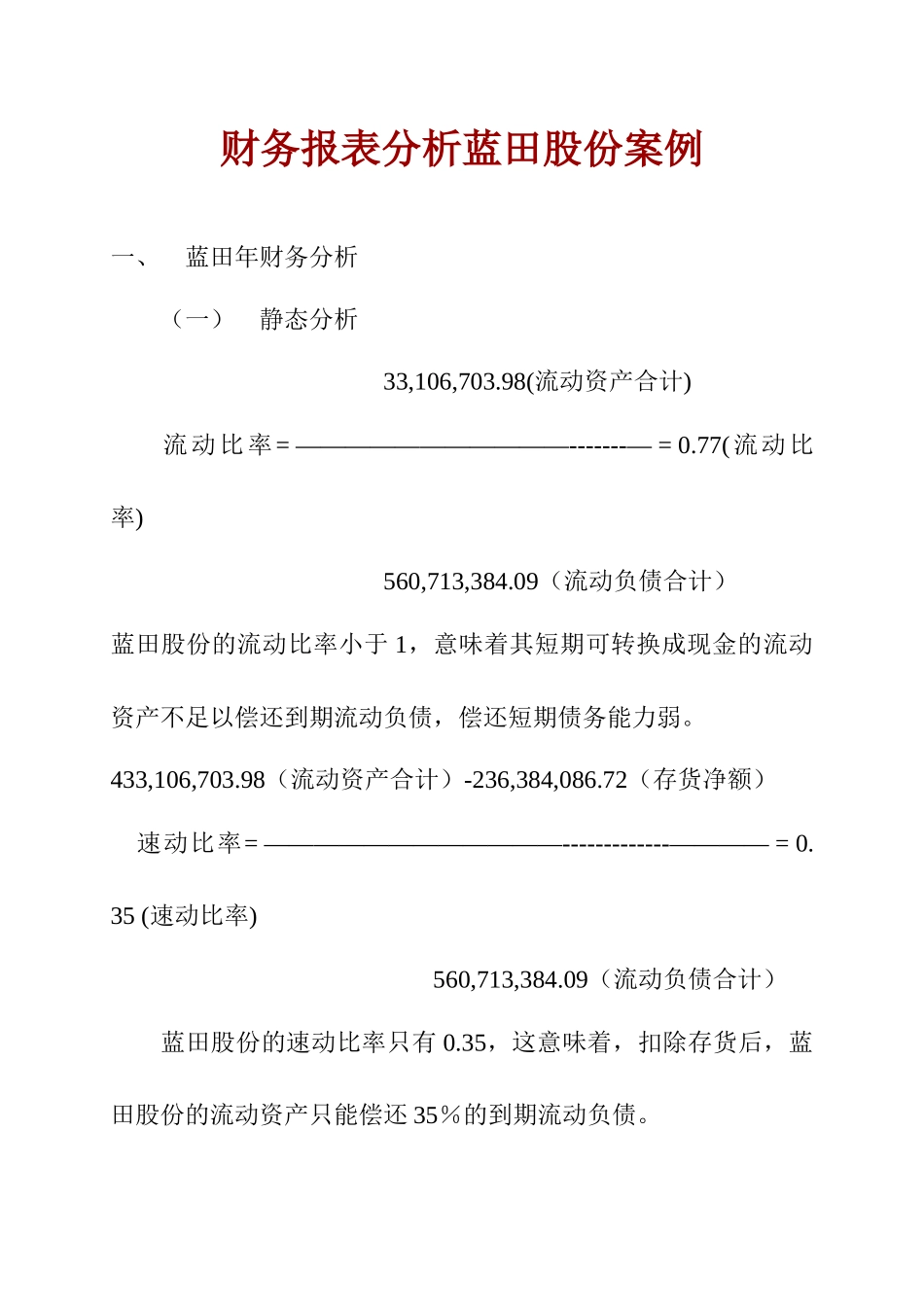

财务报表分析蓝田股份案例一、蓝田年财务分析(一)静态分析33,106,703

98(流动资产合计)流动比率=———————————-------—=0

77(流动比率)560,713,384

09(流动负债合计)蓝田股份的流动比率小于1,意味着其短期可转换成现金的流动资产不足以偿还到期流动负债,偿还短期债务能力弱

433,106,703

98(流动资产合计)-236,384,086

72(存货净额)速动比率=————————————-------------————=0

35(速动比率)560,713,384

09(流动负债合计)蓝田股份的速动比率只有0

35,这意味着,扣除存货后,蓝田股份的流动资产只能偿还35%的到期流动负债

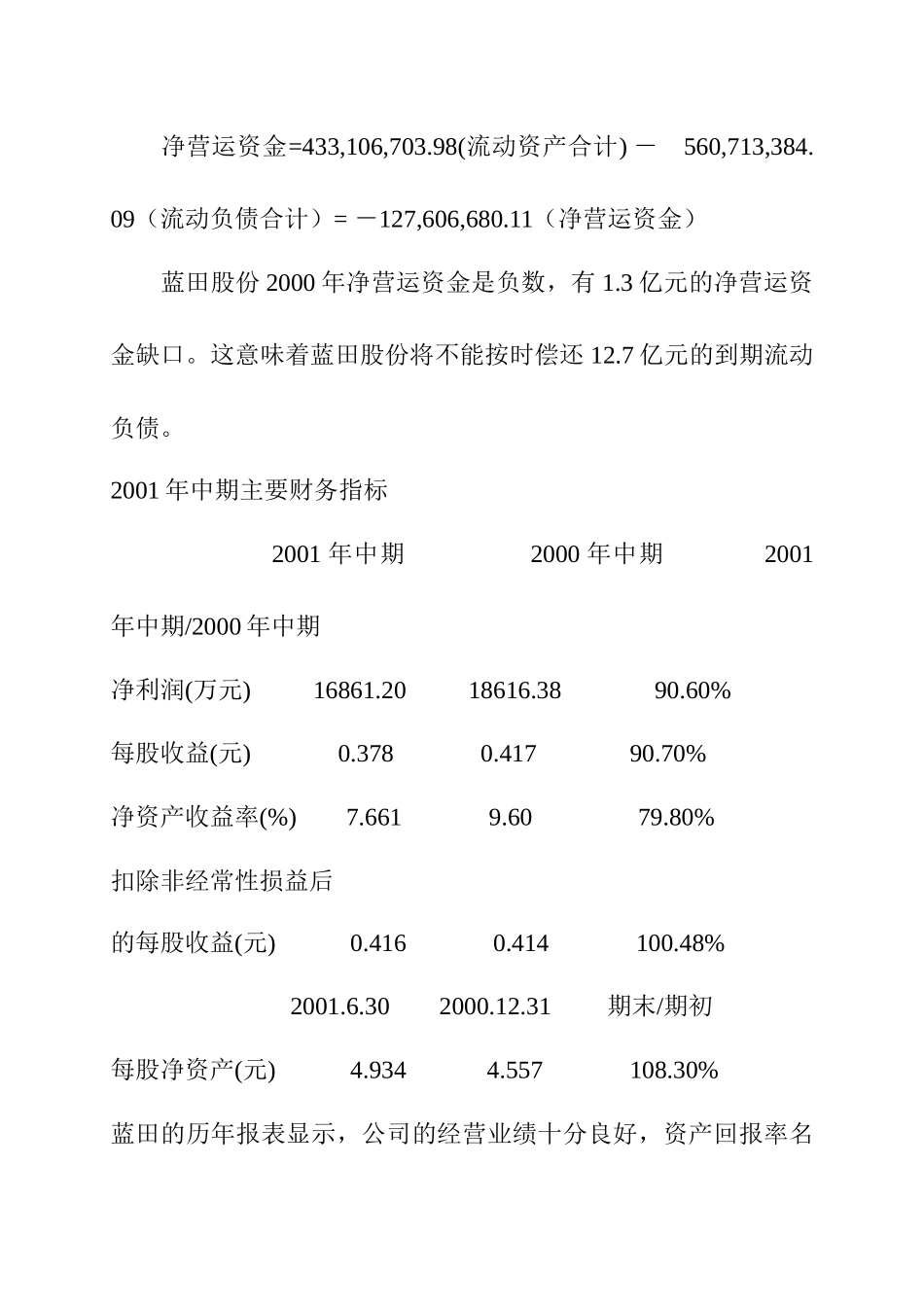

净营运资金=433,106,703

98(流动资产合计)-560,713,384

09(流动负债合计)=-127,606,680

11(净营运资金)蓝田股份2000年净营运资金是负数,有1

3亿元的净营运资金缺口

这意味着蓝田股份将不能按时偿还12

7亿元的到期流动负债

2001年中期主要财务指标2001年中期2000年中期2001年中期/2000年中期净利润(万元)16861

2018616

60%每股收益(元)0

70%净资产收益率(%)7

80%扣除非经常性损益后的每股收益(元)0

414100

48%2001

302000

31期末/期初每股净资产(元)4

557108

30%蓝田的历年报表显示,公司的经营业绩十分良好,资产回报率名列上市公司前矛

最近三年的每股收益分别为0.82元、1.15元和0.97元,净资产收益率高达28.9%、29.3%、19.8%

2001年中报业绩虽有较大下降,但每股收益仍达0.378元,净资产收益率为7.661%,资产回报率指标不