财务管理本科专科通用基本指标公式(2)2008会电2班张淑君整理笫二章

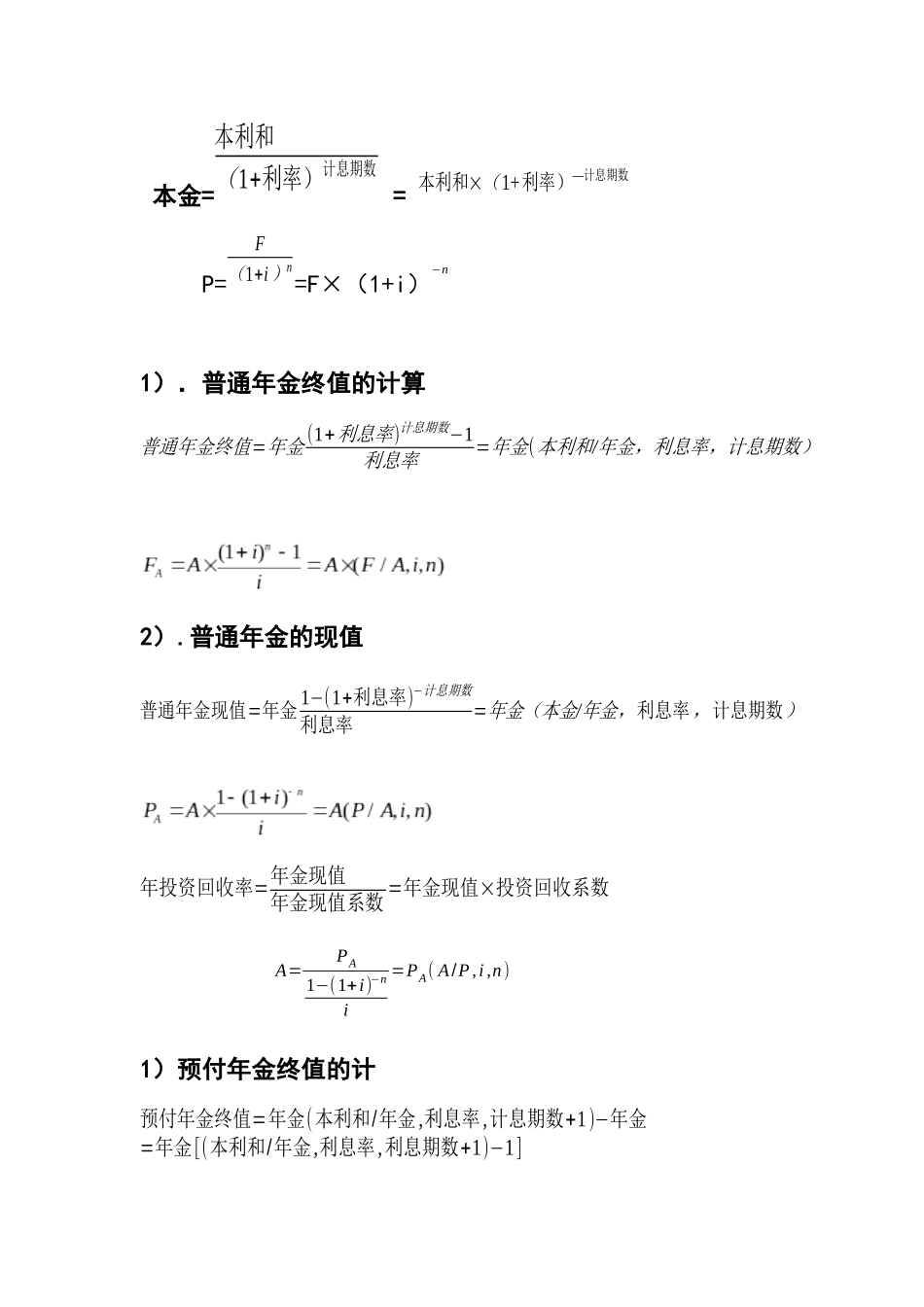

价值衡量--货币的时间价值与风险价值的衡量1)单利终值的计算本利和(本金与利息的总和)=本金×(1+计息期数×利息率)Fn=p(1+n×i)2)单利现值的计算本金=本利和1+计息期数×年利率p=F1×n×i3)复利终值的计算本利和=本金×(1+复利率)计息期数F=P×(1+i)n4)复利现值计算本金=本利和(1+利率)计息期数=本利和×(1+利率)—计息期数P=F(1+i)n=F×(1+i)−n1).普通年金终值的计算普通年金终值=年金(1+利息率)计息期数−1利息率=年金(/本利和年金,利息率,计息期数)2)

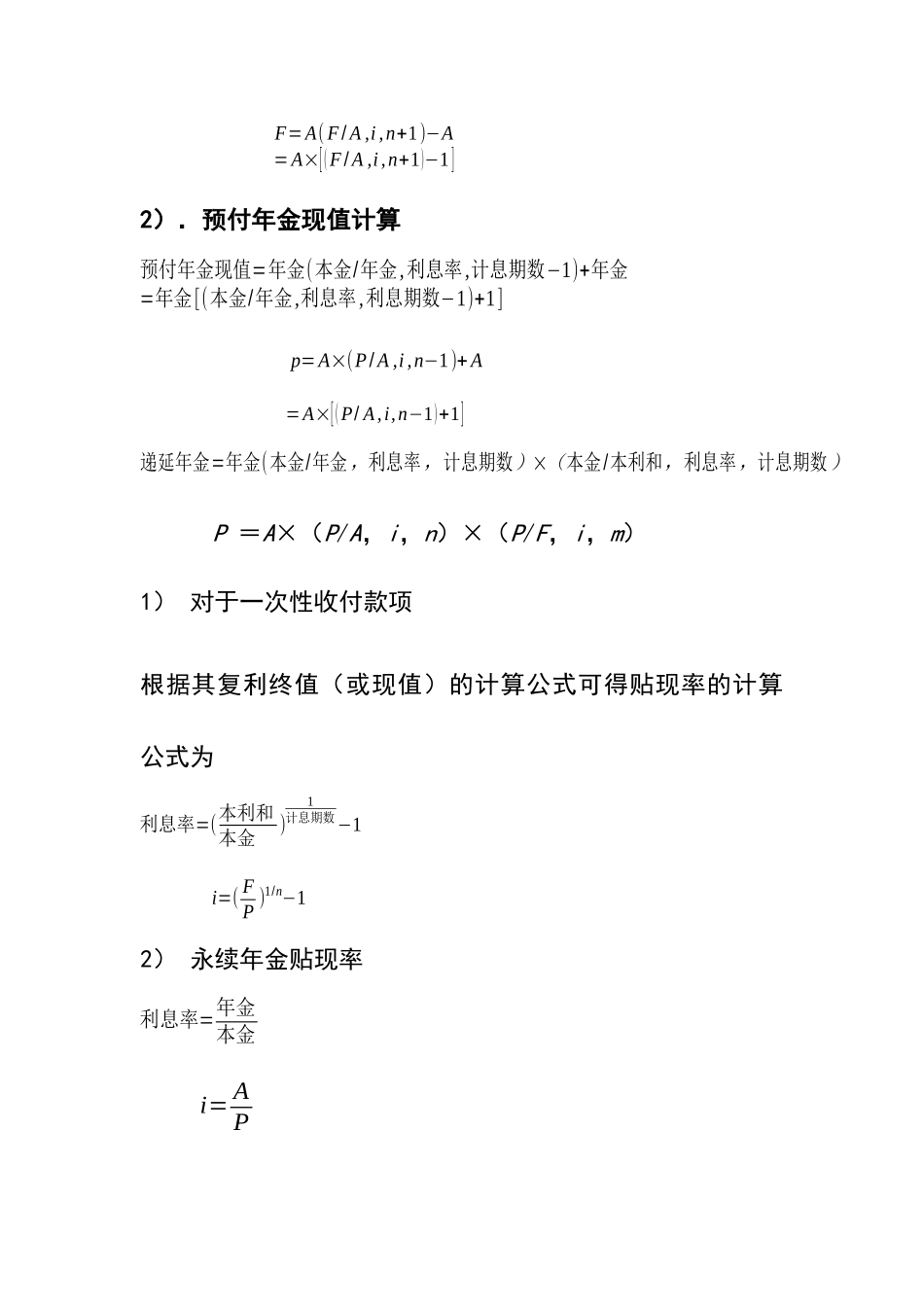

普通年金的现值普通年金现值=年金1−(1+利息率)−计息期数利息率=/年金(本金年金,利息率,计息期数)年投资回收率=年金现值年金现值系数=年金现值×投资回收系数A=PA1−(1+i)−ni=PA(A/P,i,n)1)预付年金终值的计预付年金终值=年金(本利和/年金,利息率,计息期数+1)−年金=年金[(本利和/年金,利息率,利息期数+1)−1]F=A(F/A,i,n+1)−A=A×[(F/A,i,n+1)−1]2).预付年金现值计算预付年金现值=年金(本金/年金,利息率,计息期数−1)+年金=年金[(本金/年金,利息率,利息期数−1)+1]p=A×(P/A,i,n−1)+A=A×[(P/A,i,n−1)+1]递延年金=年金(本金/年金,利息率,计息期数)×(本金/本利和,利息率,计息期数)P=A×(P/A,i,n)×(P/F,i,m)1)对于一次性收付款项根据其复利终值(或现值)的计算公式可得贴现率的计算公式为利息率=(本利和本金)1计息期数−1i=(FP)1/n−12)永续年金贴现率利息率=年金本金i=AP3)普通年金贴现率(本金年金,利息率,计息期数)=本金年金(本利和年金,利息率,计息期