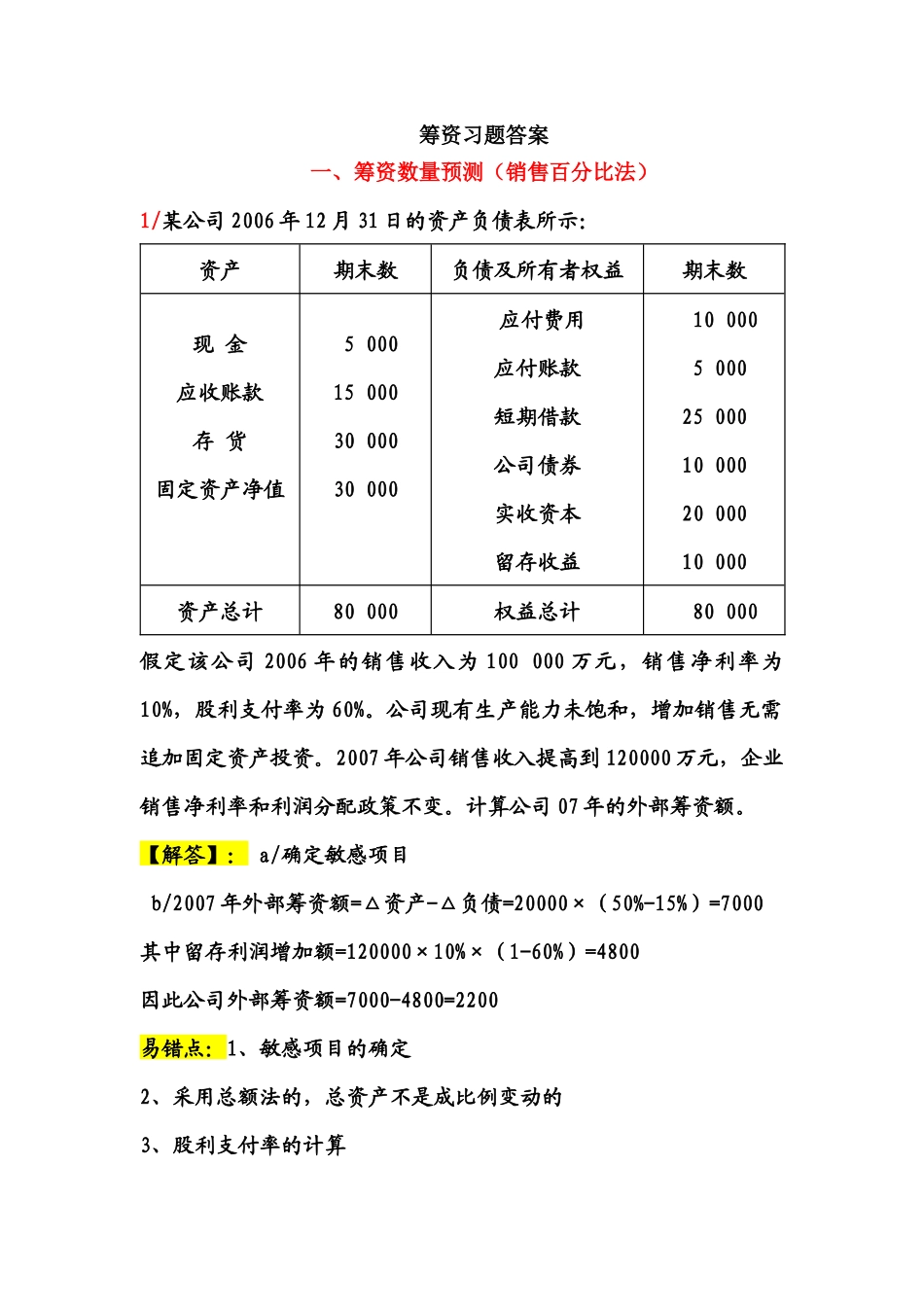

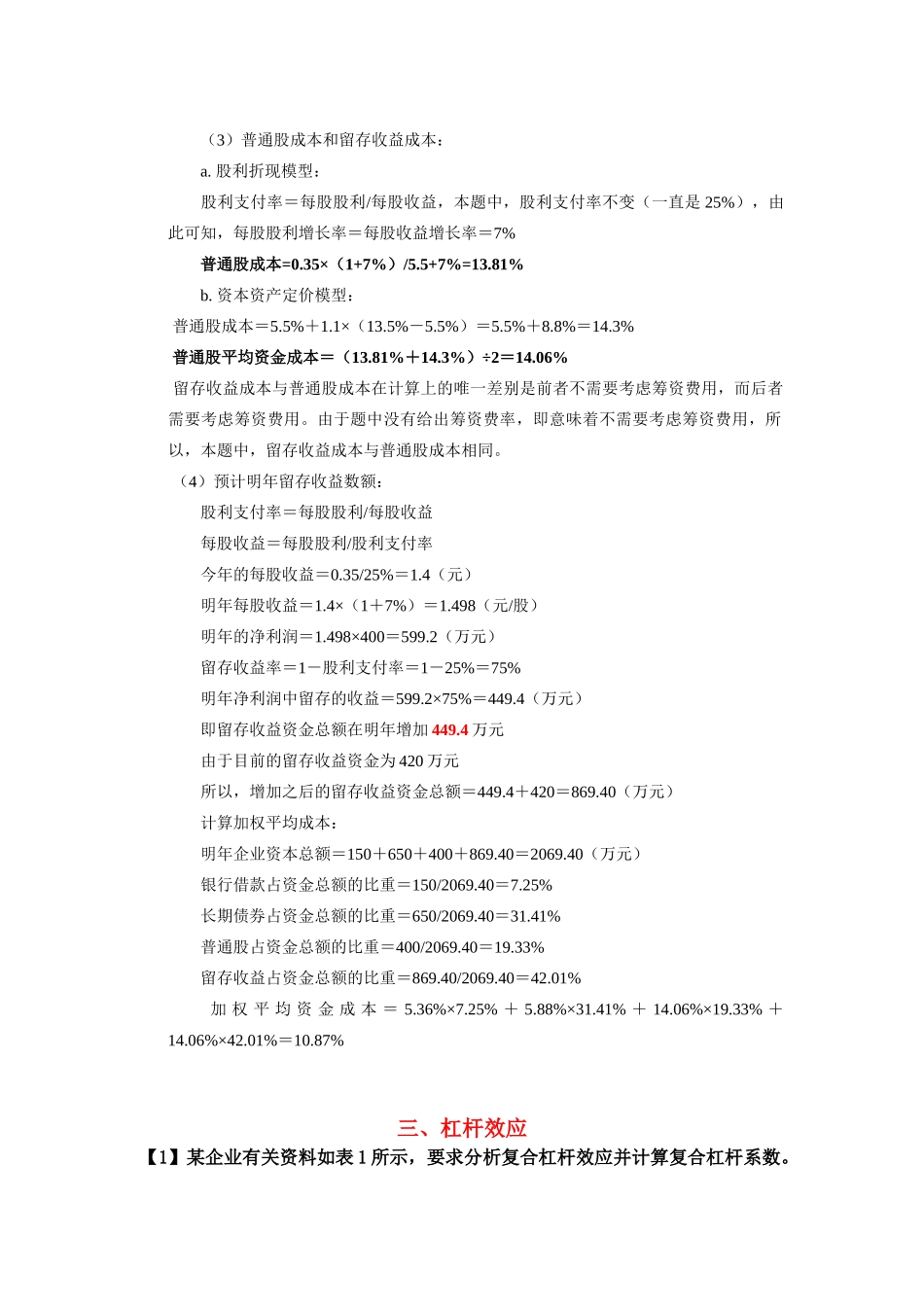

筹资习题答案一、筹资数量预测(销售百分比法)1/某公司2006年12月31日的资产负债表所示:资产期末数负债及所有者权益期末数现金应收账款存货固定资产净值5000150003000030000应付费用应付账款短期借款公司债券实收资本留存收益10000500025000100002000010000资产总计80000权益总计80000假定该公司2006年的销售收入为100000万元,销售净利率为10%,股利支付率为60%

公司现有生产能力未饱和,增加销售无需追加固定资产投资

2007年公司销售收入提高到120000万元,企业销售净利率和利润分配政策不变

计算公司07年的外部筹资额

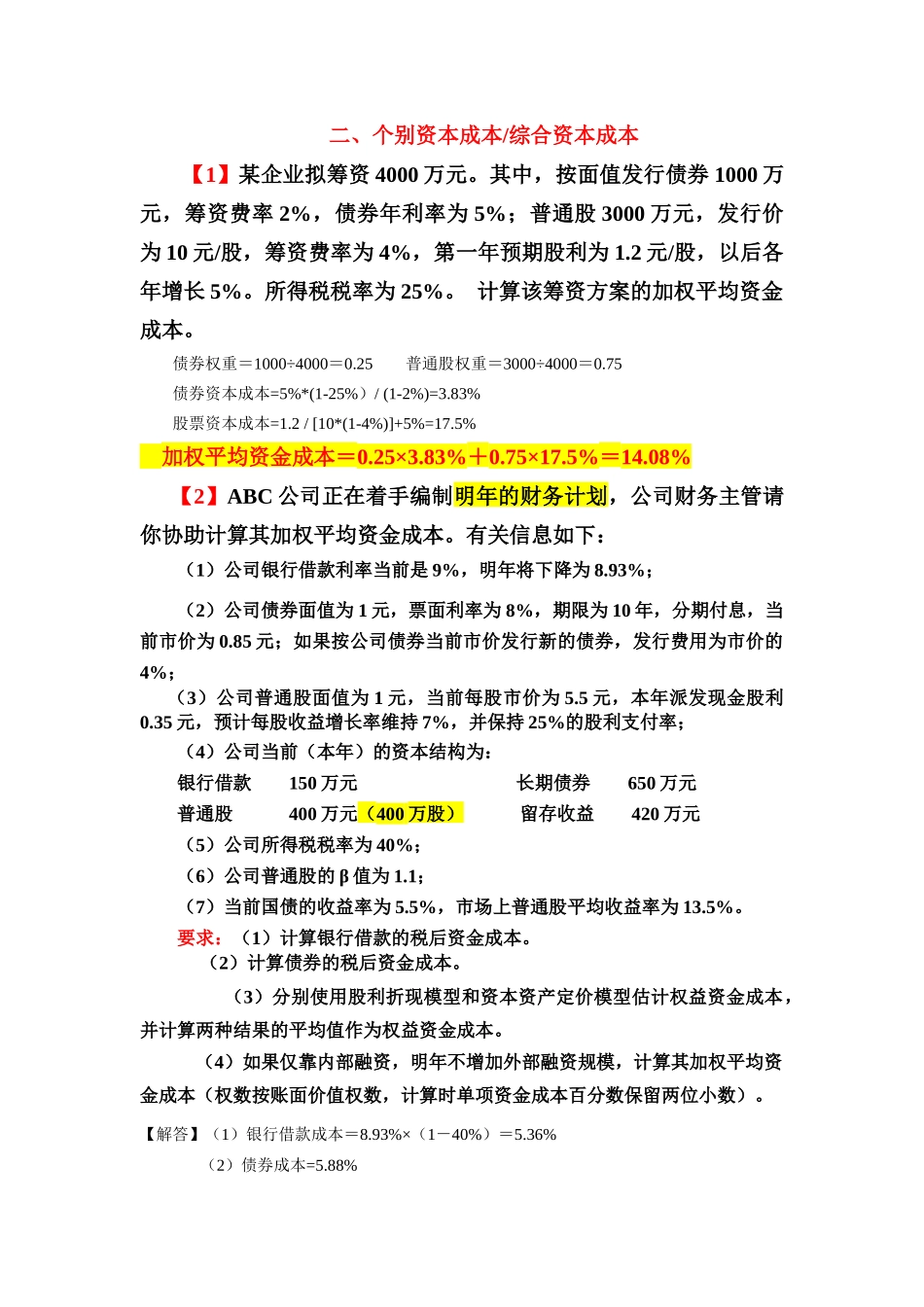

【解答】:a/确定敏感项目b/2007年外部筹资额=△资产-△负债=20000×(50%-15%)=7000其中留存利润增加额=120000×10%×(1-60%)=4800因此公司外部筹资额=7000-4800=2200易错点:1、敏感项目的确定2、采用总额法的,总资产不是成比例变动的3、股利支付率的计算二、个别资本成本/综合资本成本【1】某企业拟筹资4000万元

其中,按面值发行债券1000万元,筹资费率2%,债券年利率为5%;普通股3000万元,发行价为10元/股,筹资费率为4%,第一年预期股利为1

2元/股,以后各年增长5%

所得税税率为25%

计算该筹资方案的加权平均资金成本

债券权重=1000÷4000=0

25普通股权重=3000÷4000=0

75债券资本成本=5%*(1-25%)/(1-2%)=3

83%股票资本成本=1

2/[10*(1-4%)]+5%=17

5%加权平均资金成本=0

08%【2】ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权平均资金成本

有关信息如下:(1)公司银行借款利率当前是9%,明年将下降