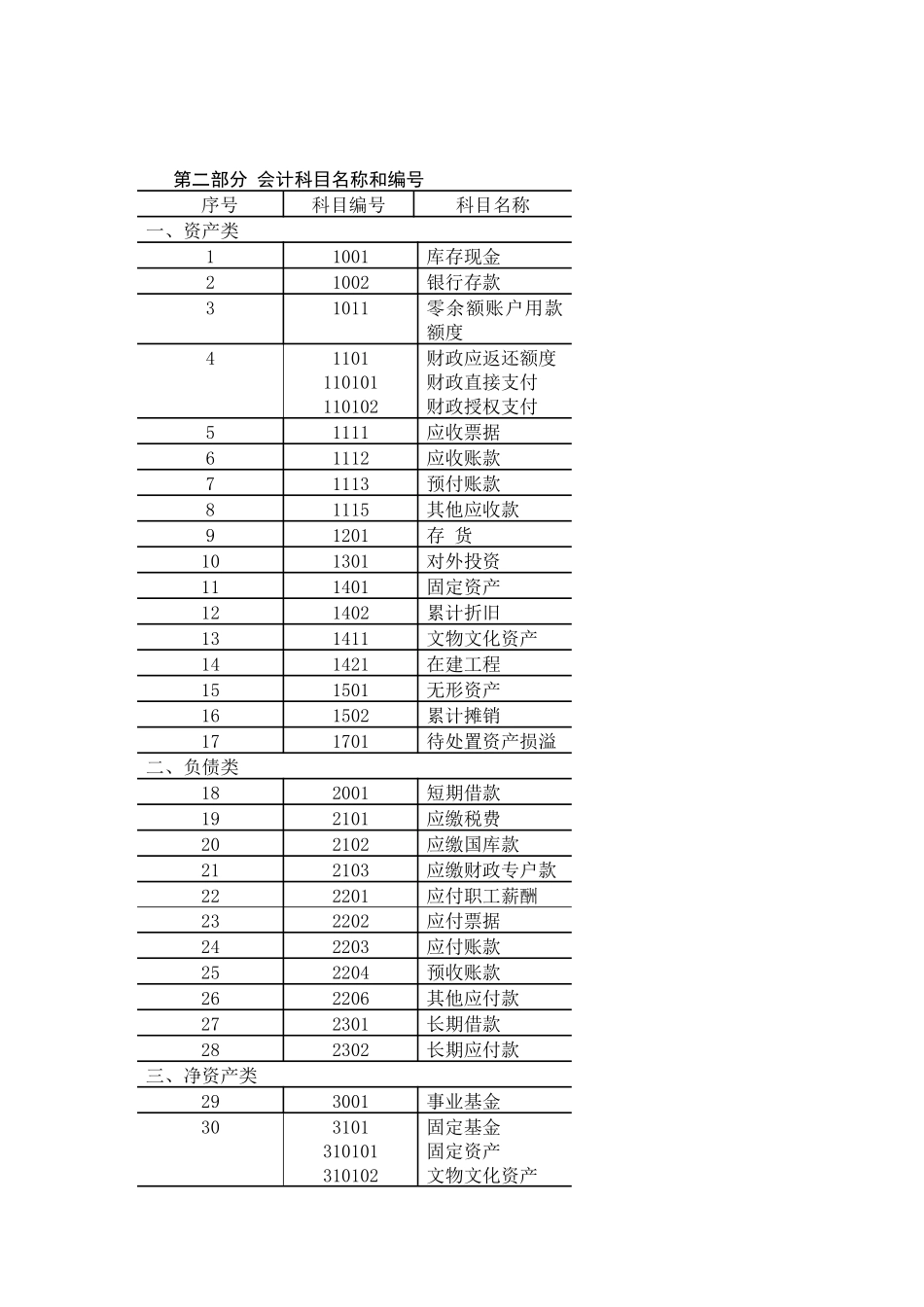

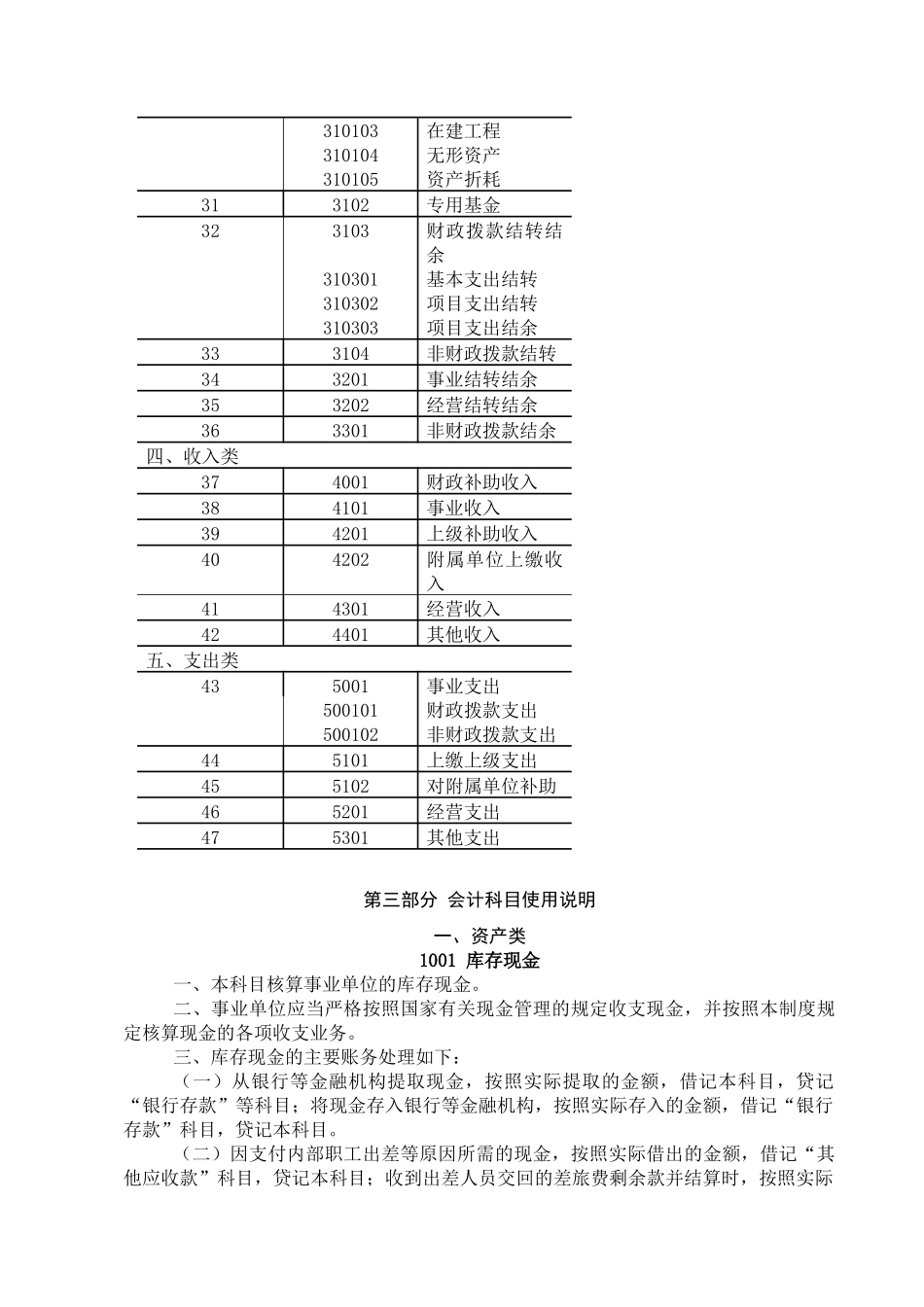

第二部分会计科目名称和编号序号科目编号科目名称一、资产类11001库存现金21002银行存款31011零余额账户用款额度41101财政应返还额度110101财政直接支付110102财政授权支付51111应收票据61112应收账款71113预付账款81115其他应收款91201存货101301对外投资111401固定资产121402累计折旧131411文物文化资产141421在建工程151501无形资产161502累计摊销171701待处置资产损溢二、负债类182001短期借款192101应缴税费202102应缴国库款212103应缴财政专户款222201应付职工薪酬232202应付票据242203应付账款252204预收账款262206其他应付款272301长期借款282302长期应付款三、净资产类293001事业基金303101固定基金310101固定资产310102文物文化资产310103在建工程310104无形资产310105资产折耗313102专用基金323103财政拨款结转结余310301基本支出结转310302项目支出结转310303项目支出结余333104非财政拨款结转343201事业结转结余353202经营结转结余363301非财政拨款结余四、收入类374001财政补助收入384101事业收入394201上级补助收入404202附属单位上缴收入414301经营收入424401其他收入五、支出类435001事业支出500101财政拨款支出500102非财政拨款支出445101上缴上级支出455102对附属单位补助465201经营支出475301其他支出第三部分会计科目使用说明一、资产类1001库存现金一、本科目核算事业单位的库存现金。二、事业单位应当严格按照国家有关现金管理的规定收支现金,并按照本制度规定核算现金的各项收支业务。三、库存现金的主要账务处理如下:(一)从银行等金融机构提取现金,按照实际提取的金额,借记本科目,贷记“银行存款”等科目;将现金存入银行等金融机构,按照实际存入的金额,借记“银行存款”科目,贷记本科目。(二)因支付内部职工出差等原因所需的现金,按照实际借出的金额,借记“其他应收款”科目,贷记本科目;收到出差人员交回的差旅费剩余款并结算时,按照实际收回的现金金额,借记本科目,按照应报销的金额,借记有关科目,按实际借出的现金金额,贷记“其他应收款”科目。(三)因开展业务等其他事项收到现金,按照实际收到的金额,借记本科目,贷记有关科目;因购买服务或商品等其他事项支出现金,按照实际支出的金额,借记有关科目,贷记本科目。四、事业单位应当设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到账款相符。现金收入业务较多、单独设有收款部门的事业单位,收款部门的收款员应当将每天所收现金连同收款收据副联编制“现金收入日报表”,送会计部门的出纳人员核收;或者将所收现金直接送存开户银行后,将收款收据副联、“现金收入日报表”及向银行送存现金的凭证一并交会计部门的会计人员核收记账。五、事业单位有外币现金的,应当分别按照人民币、各种外币设置“现金日记账”进行明细核算。有关外币现金业务的账务处理参见“银行存款”科目的相关规定。六、本科目期末借方余额,反映事业单位实际持有的库存现金。1002银行存款一、本科目核算事业单位存入银行或其他金融机构的各种存款。二、事业单位应当严格按照国家有关支付结算办法的规定办理银行存款收支业务,并按照本制度规定核算银行存款的各项收支业务。三、银行存款的主要账务处理如下:(一)将款项存入银行或其他金融机构,借记本科目,贷记“库存现金”、“事业收入”、“经营收入”等有关科目。(二)提取和支出存款时,借记有关科目,贷记本科目。四、事业单位发生外币业务的,应当按照业务发生当日(或当期期初)的即期汇率,将外币金额折算为人民币记账,并登记外币金额和汇率。期末,各种外币账户的期末余额,应当按照期末的即期汇率折算为人民币,作为外币账户期末人民币余额。调整后的各种外币账户人民币余额与原账面余额的差额,作为汇兑损益计入当期支出。(一)以外币购买物资、劳务等,按照购入当日(或当期期初)的即期汇率将支付的外币或应支付的外币折算为人民币金额,借记有关科目,贷记本科目等科目的外币账户。(二)以外币收...