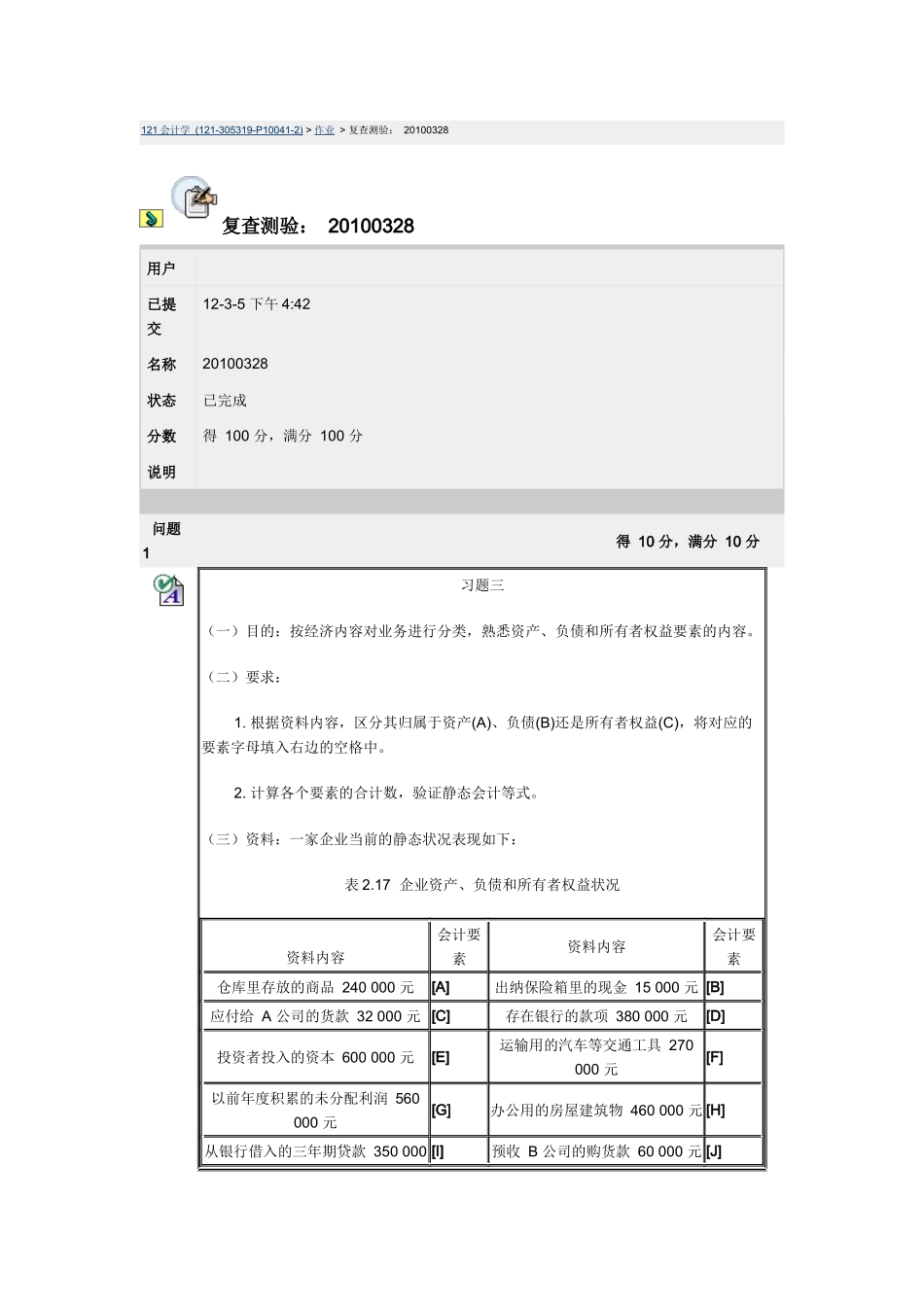

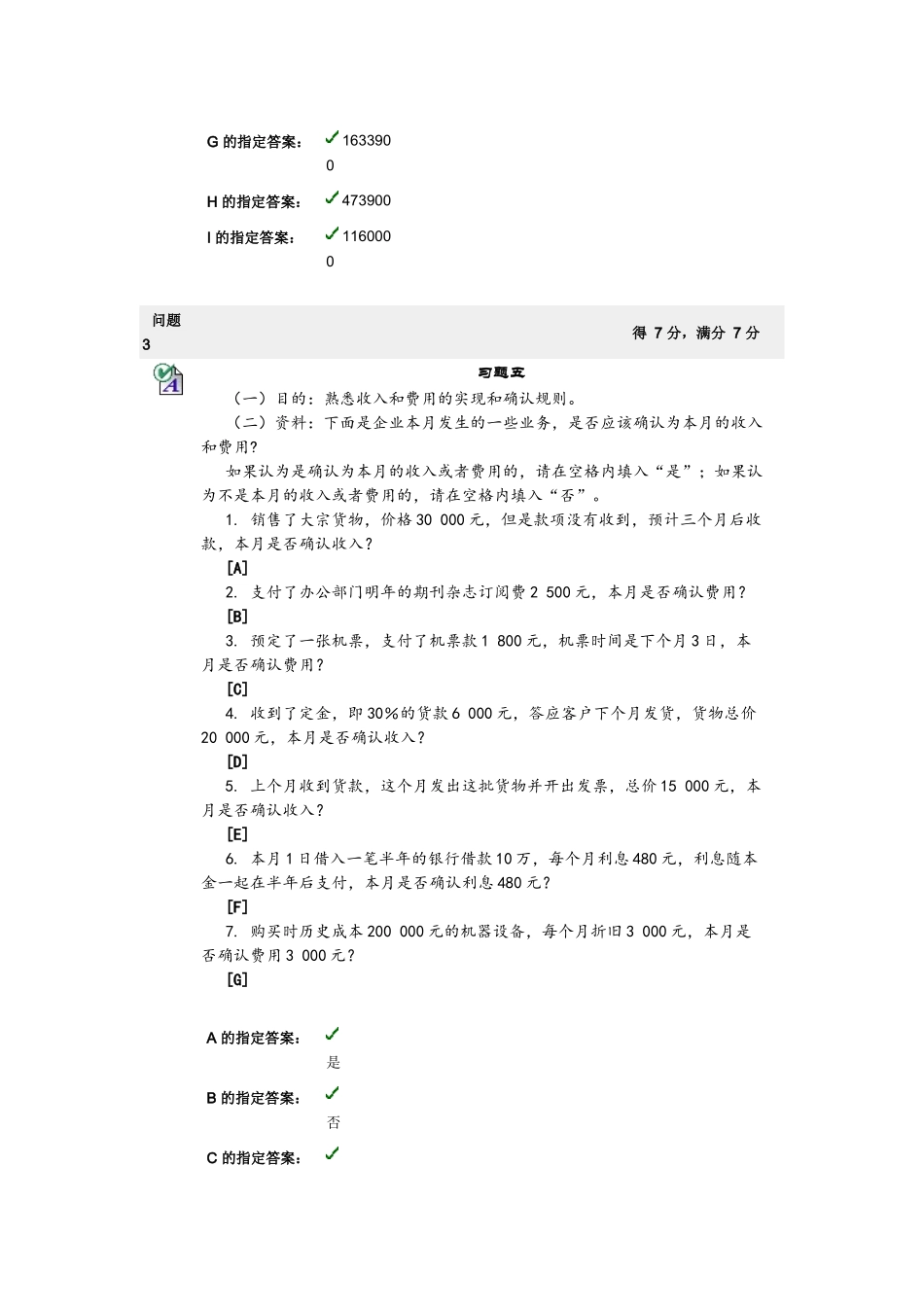

121会计学(121-305319-P10041-2)>作业>复查测验:20100328复查测验:20100328用户已提交12-3-5下午4:42名称20100328状态已完成分数得100分,满分100分说明问题1得10分,满分10分习题三(一)目的:按经济内容对业务进行分类,熟悉资产、负债和所有者权益要素的内容

(二)要求:1

根据资料内容,区分其归属于资产(A)、负债(B)还是所有者权益(C),将对应的要素字母填入右边的空格中

计算各个要素的合计数,验证静态会计等式

(三)资料:一家企业当前的静态状况表现如下:表2

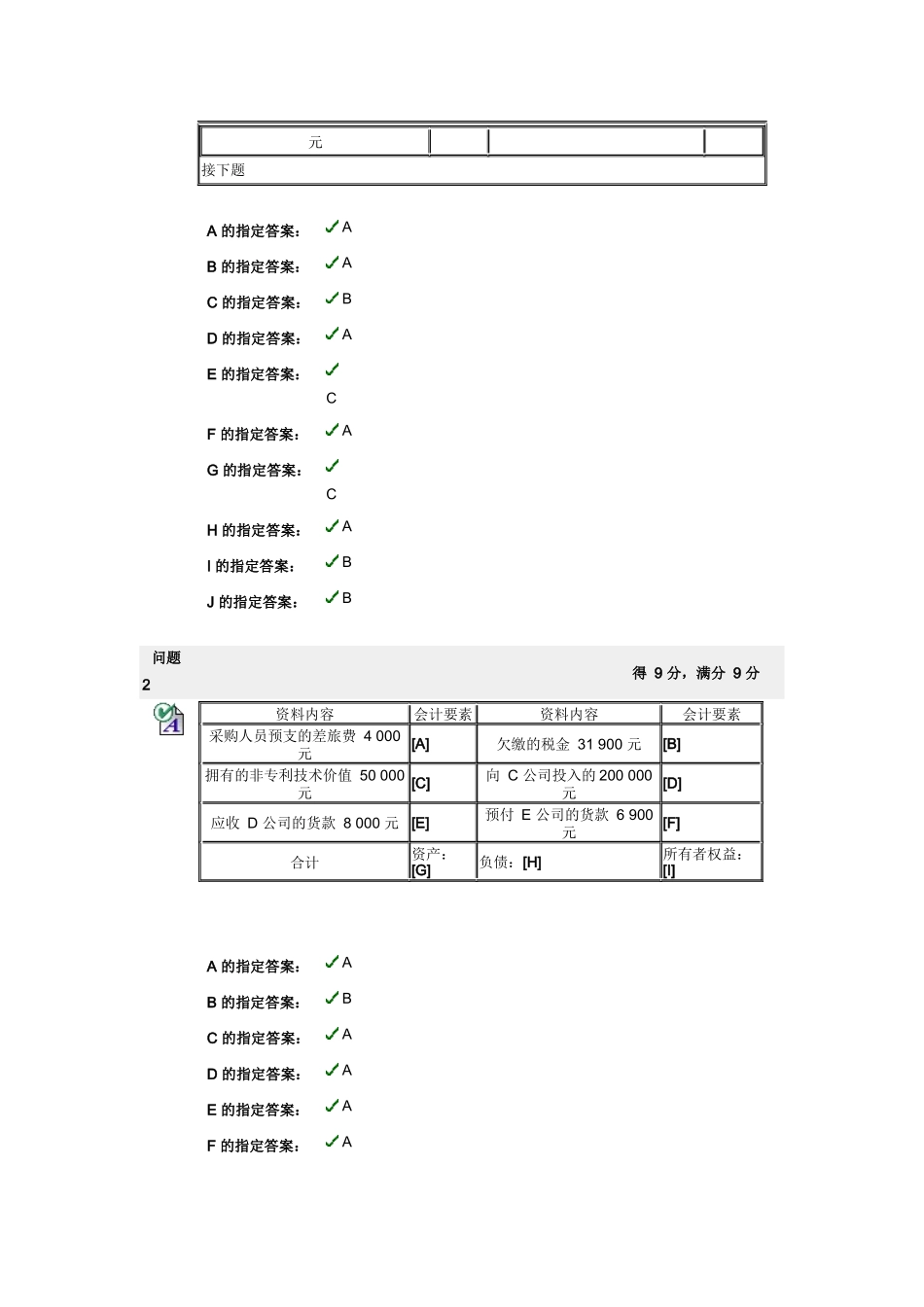

17企业资产、负债和所有者权益状况资料内容会计要素资料内容会计要素仓库里存放的商品240000元[A]出纳保险箱里的现金15000元[B]应付给A公司的货款32000元[C]存在银行的款项380000元[D]投资者投入的资本600000元[E]运输用的汽车等交通工具270000元[F]以前年度积累的未分配利润560000元[G]办公用的房屋建筑物460000元[H]从银行借入的三年期贷款350000[I]预收B公司的购货款60000元[J]元接下题A的指定答案:AB的指定答案:AC的指定答案:BD的指定答案:AE的指定答案:CF的指定答案:AG的指定答案:CH的指定答案:AI的指定答案:BJ的指定答案:B问题2得9分,满分9分A的指定答案:AB的指定答案:BC的指定答案:AD的指定答案:AE的指定答案:AF的指定答案:A资料内容会计要素资料内容会计要素采购人员预支的差旅费4000元[A]欠缴的税金31900元[B]拥有的非专利技术价值50000元[C]向C公司投入的200000元[D]应收D公司的货款8000元[E]预付E公司的货款6900元[F]合计资产:[G]负债:[H]所有者权益:[I]G的指定答案:1633900H的指定答案:473900I的指