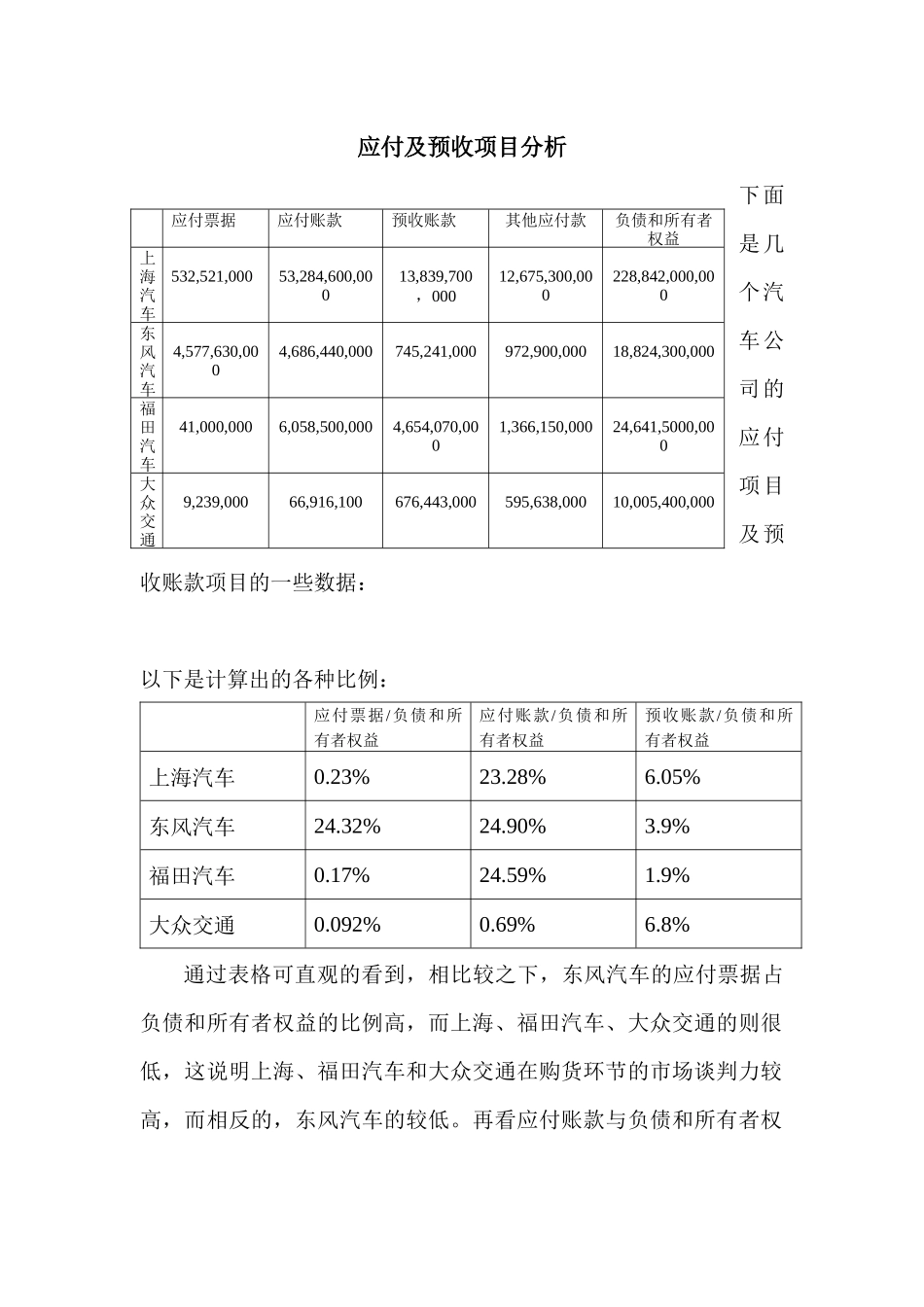

应付及预收项目分析下面是几个汽车公司的应付项目及预收账款项目的一些数据:以下是计算出的各种比例:应付票据/负债和所有者权益应付账款/负债和所有者权益预收账款/负债和所有者权益上海汽车0

05%东风汽车24

9%福田汽车0

9%大众交通0

8%通过表格可直观的看到,相比较之下,东风汽车的应付票据占负债和所有者权益的比例高,而上海、福田汽车、大众交通的则很低,这说明上海、福田汽车和大众交通在购货环节的市场谈判力较高,而相反的,东风汽车的较低

再看应付账款与负债和所有者权应付票据应付账款预收账款其他应付款负债和所有者权益上海汽车532,521,00053,284,600,00013,839,700,00012,675,300,000228,842,000,000东风汽车4,577,630,0004,686,440,000745,241,000972,900,00018,824,300,000福田汽车41,000,0006,058,500,0004,654,070,0001,366,150,00024,641,5000,000大众交通9,239,00066,916,100676,443,000595,638,00010,005,400,000益的比例,大众交通的不到1%,很低,其他三个公司的都在24%左右

这表明,上海、东风、福田汽车的市场谈判力较高,大众交通的较低

综合比较而言,上海汽车与福田汽车在购货环节的市场判断力较高,另外两个东风汽车和大众交通的较低

再来比较一下预收账款与负债和所有者权益的比例

通过数据可知道,上海汽车与大众交通的这项比例相对较高,东风汽车居中,而福田汽车的却比较低

分析可知,上海汽车与大众的销售环境不错福田汽车的却不尽人意了

因为,预收款项的释放即意味着会带来企业收入