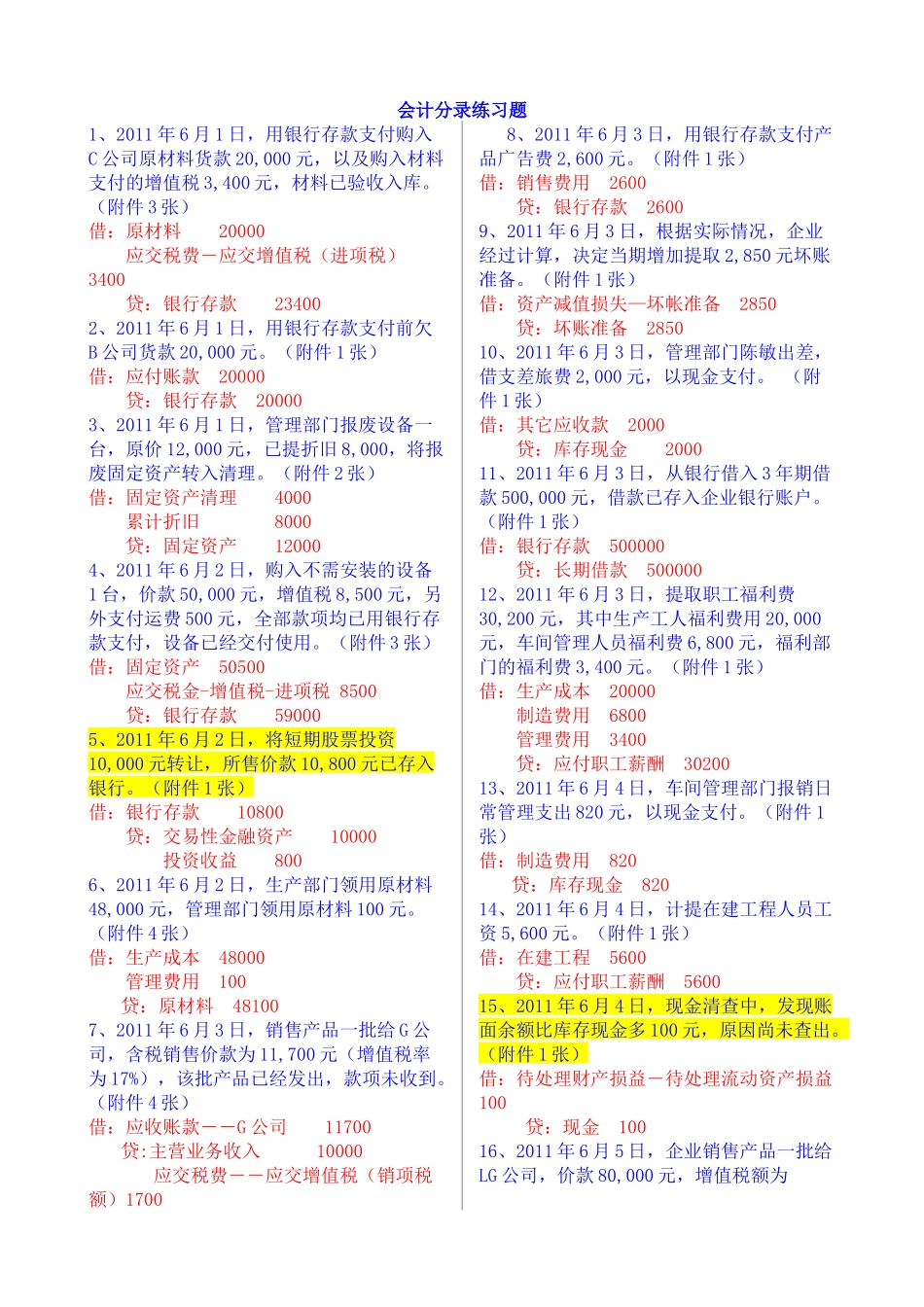

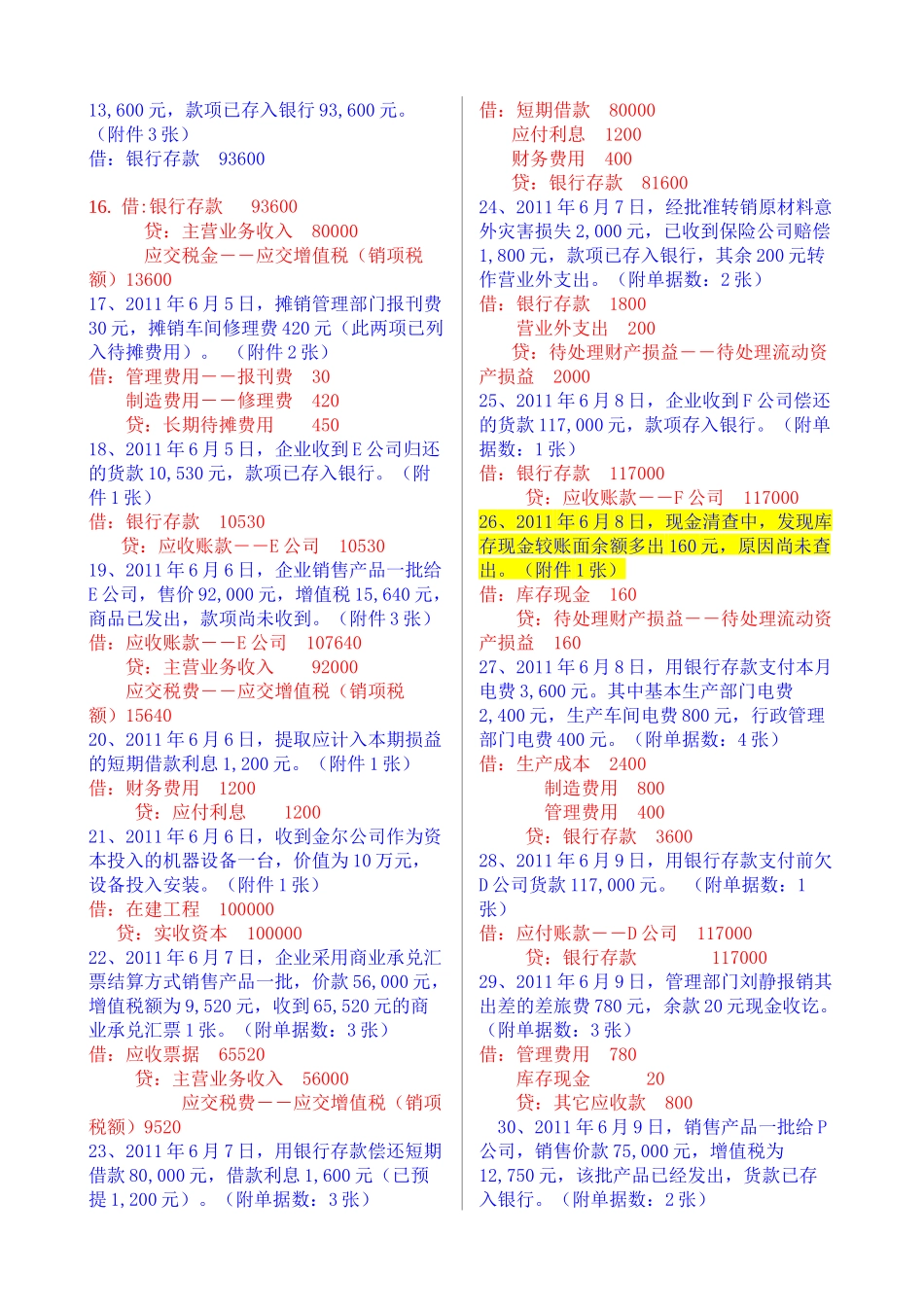

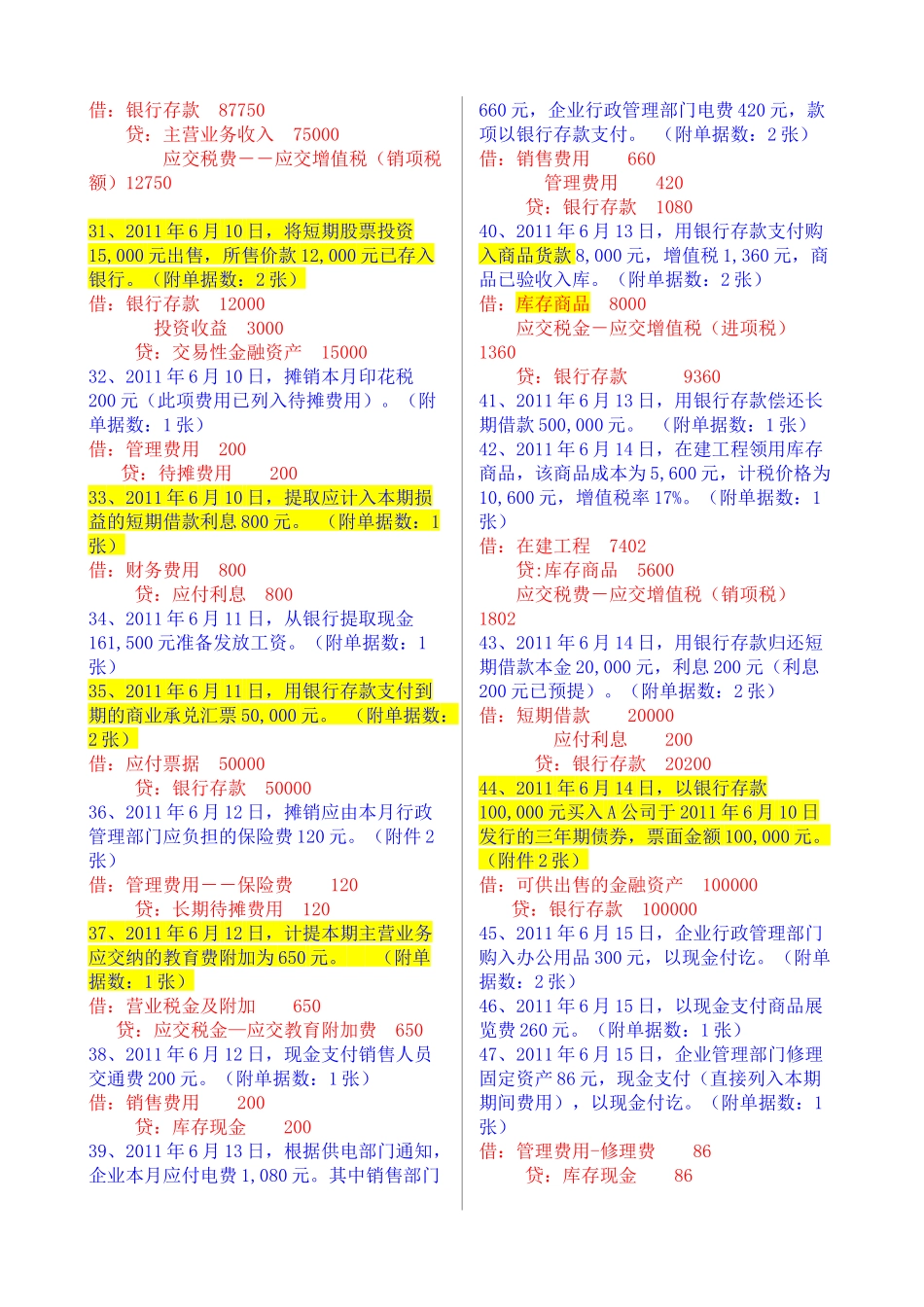

会计分录练习题1、2011年6月1日,用银行存款支付购入C公司原材料货款20,000元,以及购入材料支付的增值税3,400元,材料已验收入库

(附件3张)借:原材料20000应交税费―应交增值税(进项税)3400贷:银行存款234002、2011年6月1日,用银行存款支付前欠B公司货款20,000元

(附件1张)借:应付账款20000贷:银行存款200003、2011年6月1日,管理部门报废设备一台,原价12,000元,已提折旧8,000,将报废固定资产转入清理

(附件2张)借:固定资产清理4000累计折旧8000贷:固定资产120004、2011年6月2日,购入不需安装的设备1台,价款50,000元,增值税8,500元,另外支付运费500元,全部款项均已用银行存款支付,设备已经交付使用

(附件3张)借:固定资产50500应交税金-增值税-进项税8500贷:银行存款590005、2011年6月2日,将短期股票投资10,000元转让,所售价款10,800元已存入银行

(附件1张)借:银行存款10800贷:交易性金融资产10000投资收益8006、2011年6月2日,生产部门领用原材料48,000元,管理部门领用原材料100元

(附件4张)借:生产成本48000管理费用100贷:原材料481007、2011年6月3日,销售产品一批给G公司,含税销售价款为11,700元(增值税率为17%),该批产品已经发出,款项未收到

(附件4张)借:应收账款――G公司11700贷:主营业务收入10000应交税费――应交增值税(销项税额)17008、2011年6月3日,用银行存款支付产品广告费2,600元

(附件1张)借:销售费用2600贷:银行存款26009、2011年6月3日,根据实际情况,企业经过计算,决定当期增加提取2,850元坏账准备

(附件1张)借:资产减值损失—坏帐准备2850贷: