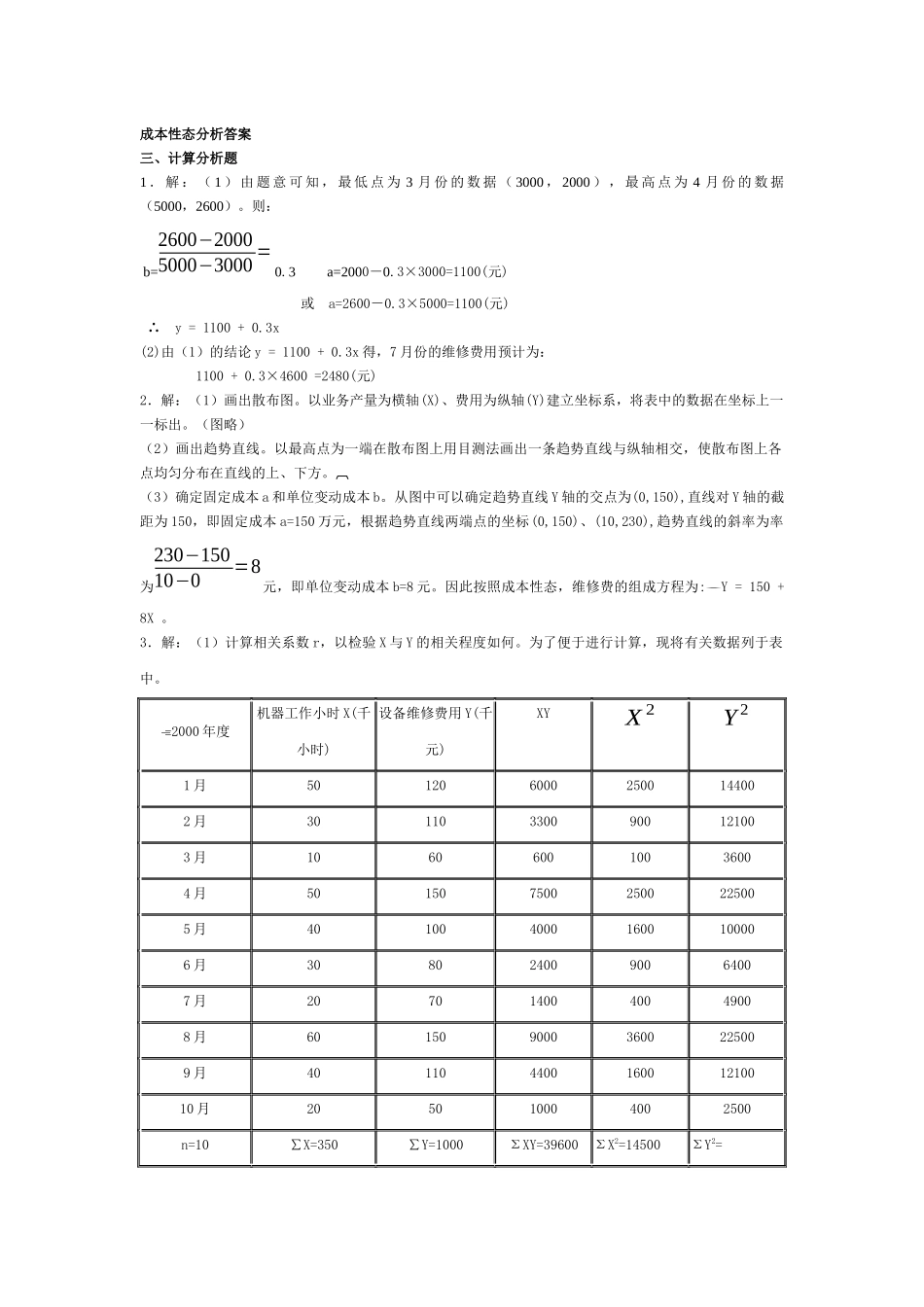

成本性态分析答案三、计算分析题1.解:(1)由题意可知,最低点为3月份的数据(3000,2000),最高点为4月份的数据(5000,2600)

则:b=2600−20005000−3000=0

3a=2000-0

3×3000=1100(元)或a=2600-0

3×5000=1100(元)∴y=1100+0

3x(2)由(1)的结论y=1100+0

3x得,7月份的维修费用预计为:1100+0

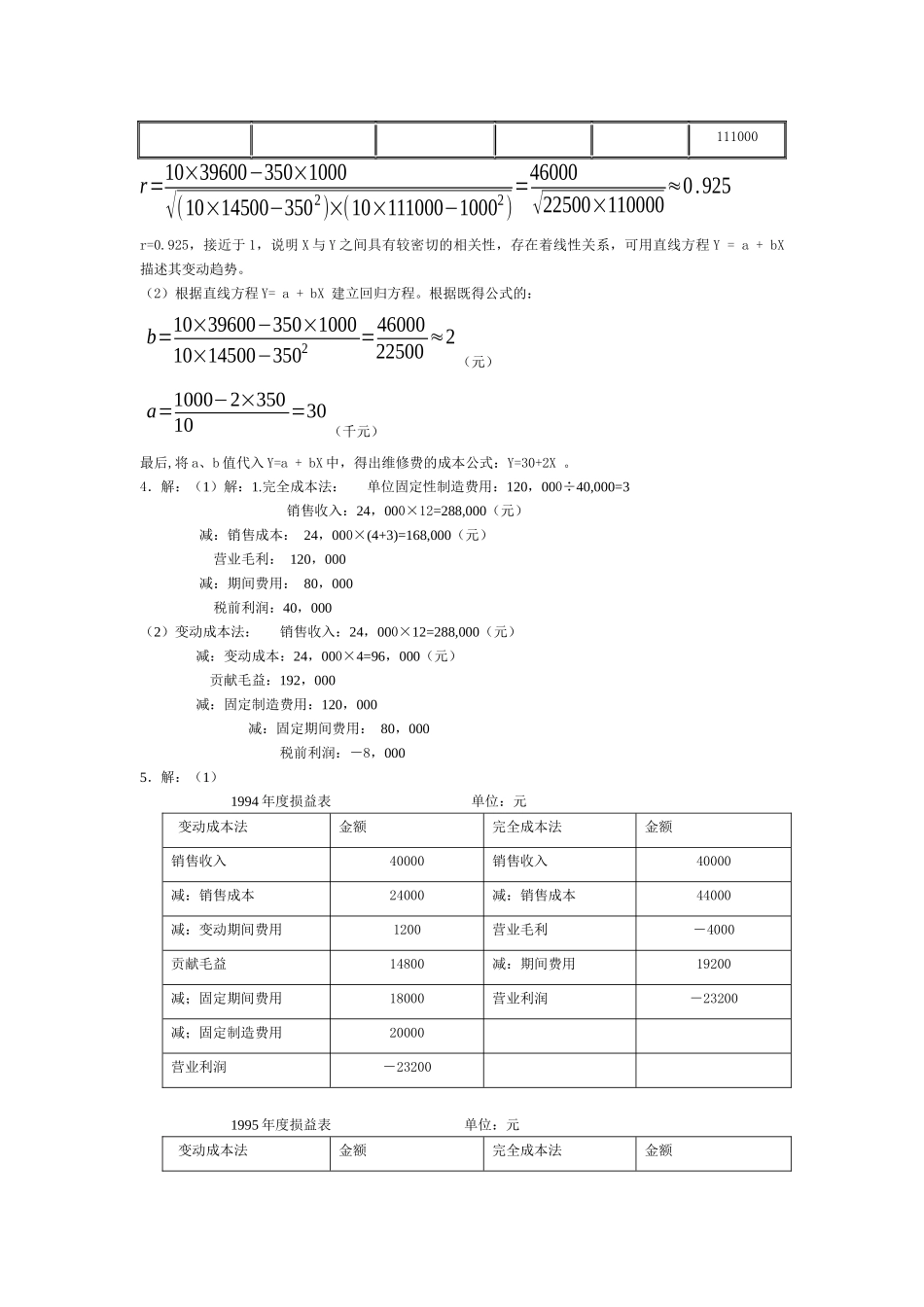

3×4600=2480(元)2.解:(1)画出散布图

以业务产量为横轴(X)、费用为纵轴(Y)建立坐标系,将表中的数据在坐标上一一标出

(图略)(2)画出趋势直线

以最高点为一端在散布图上用目测法画出一条趋势直线与纵轴相交,使散布图上各点均匀分布在直线的上、下方

(3)确定固定成本a和单位变动成本b

从图中可以确定趋势直线Y轴的交点为(0,150),直线对Y轴的截距为150,即固定成本a=150万元,根据趋势直线两端点的坐标(0,150)、(10,230),趋势直线的斜率为率为230−15010−0=8元,即单位变动成本b=8元

因此按照成本性态,维修费的组成方程为:Y=150+8X

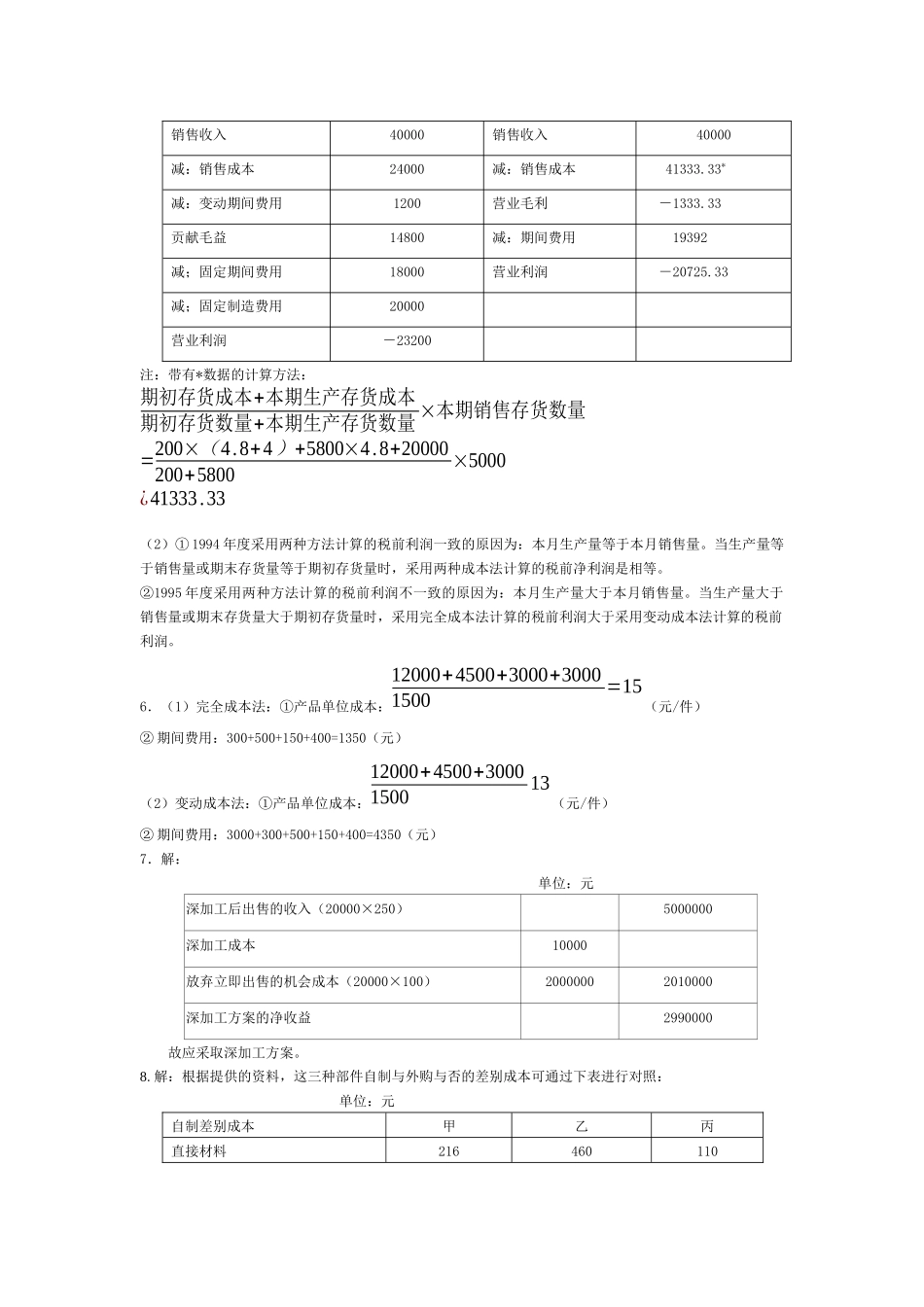

3.解:(1)计算相关系数r,以检验X与Y的相关程度如何

为了便于进行计算,现将有关数据列于表中

2000年度机器工作小时X(千小时)设备维修费用Y(千元)XYX2Y21月5012060002500144002月301103300900121003月106060010036004月5015075002500225005月4010040001600100006月3080240090064007月2070140040049008月6015090003600225009月40110440016001210010月205010004002500n=10∑X=350∑Y=1000ΣXY=39600ΣX2=1