窗体顶端基于上市公司会计信息披露的博弈探讨2009-4-1摘要目前我国上市公司会计信息披露存在的问题依然不少,本文通过研究发现加强和完善我国上市公司治理结构的制度建设具有极其重要的意义

关键词会计信息,披露,博弈根据委托代理理论,会计信息的使用者构成博弈的一方,企业的管理者及其会计人员成为博弈的另一方;而在企业内部则会出现经营者与会计人员的博弈

1企业经营者与会计人员之间的博弈为了谋求自身利益的最大化,经营者具有披露虚假会计信息的自然动机

但经营者造假目的能否实现又取决于会计人员的行为,这就形成了经营者和会计人员之间的博弈

虽然经营者和股东之间也存在委托-代理关系,但最终经营者和会计人员在利益上是一致的

企业经营者追求个人利益最大化,其将指使会计人员做假

同时,会计人员也有追求个人利益最大化的利益驱动,二者虽然都存在受托责任,但在作假问题上,现实中的处罚很小甚至为零的条件下,就决定了二者博弈的均衡结果

利用“囚徒困境”模型可表达企业经营者与会计人员之间的博弈,假定如下:X——经营者提供真实会计报表的效用;Y——经营者提供虚假会计报表的效用;P——经营者提供虚假会计报表可能遭到的惩罚;x——会计人员对真实会计报表的效用;y——会计人员编制虚假会计报表的效用;p——会计人员因编制虚假会计报表所可能遭到的惩罚

对于企业经营者,若X>Y-P,其最优战略自然是提供真实的会计信息,反之,将是提供虚假会计报表

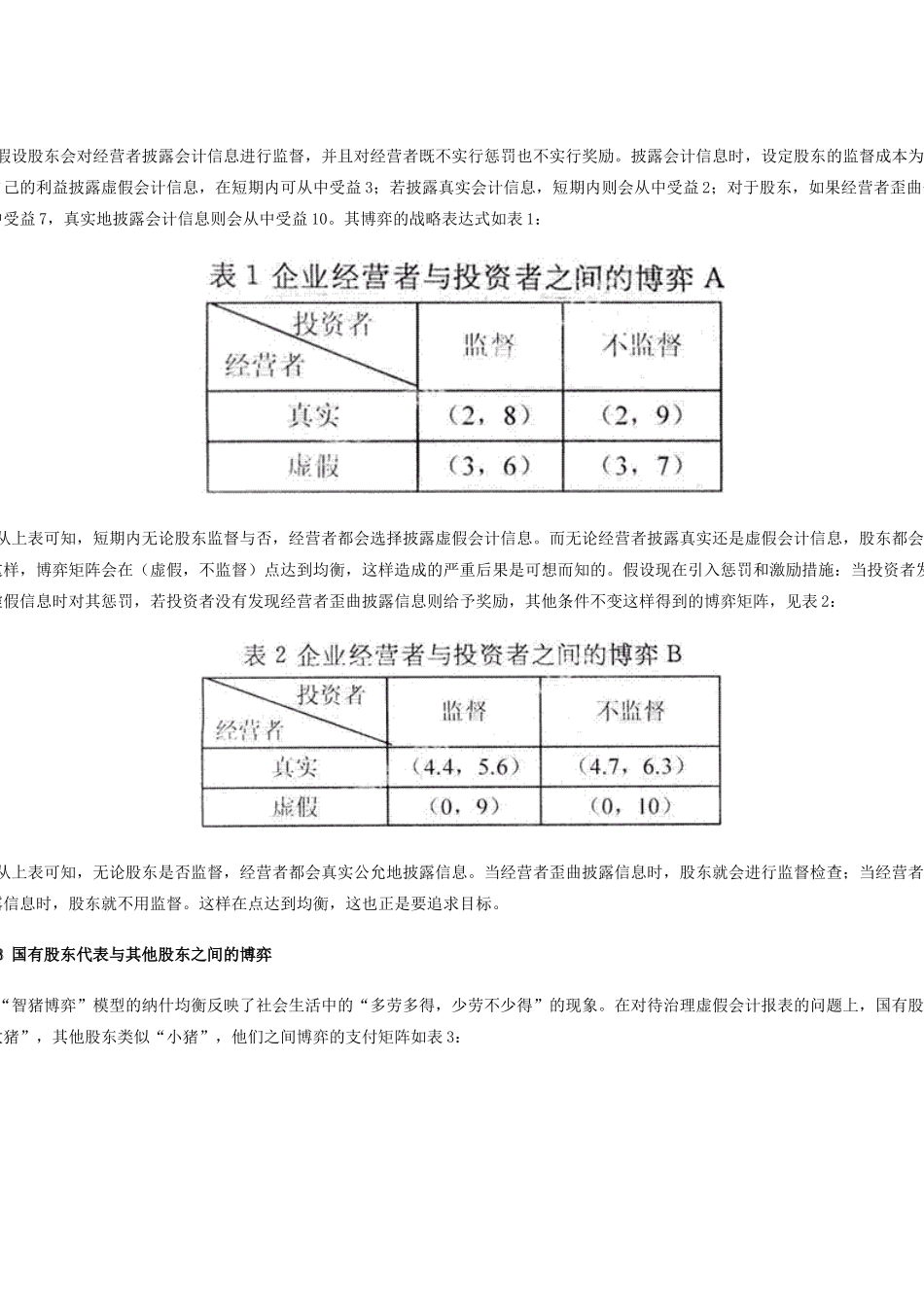

2企业经营者与股东之间的博弈企业的经营者和股东之间的委托代理关系是最基本的关系,也是企业所有关系中最高层次的关系

经营者披露的会计信息会影响股东对公司价值的评估,从而影响到公司的筹资成本、盈余管理行为等;反之,经营者也会根据股东做出的投资决策调整其会计信息披露策略

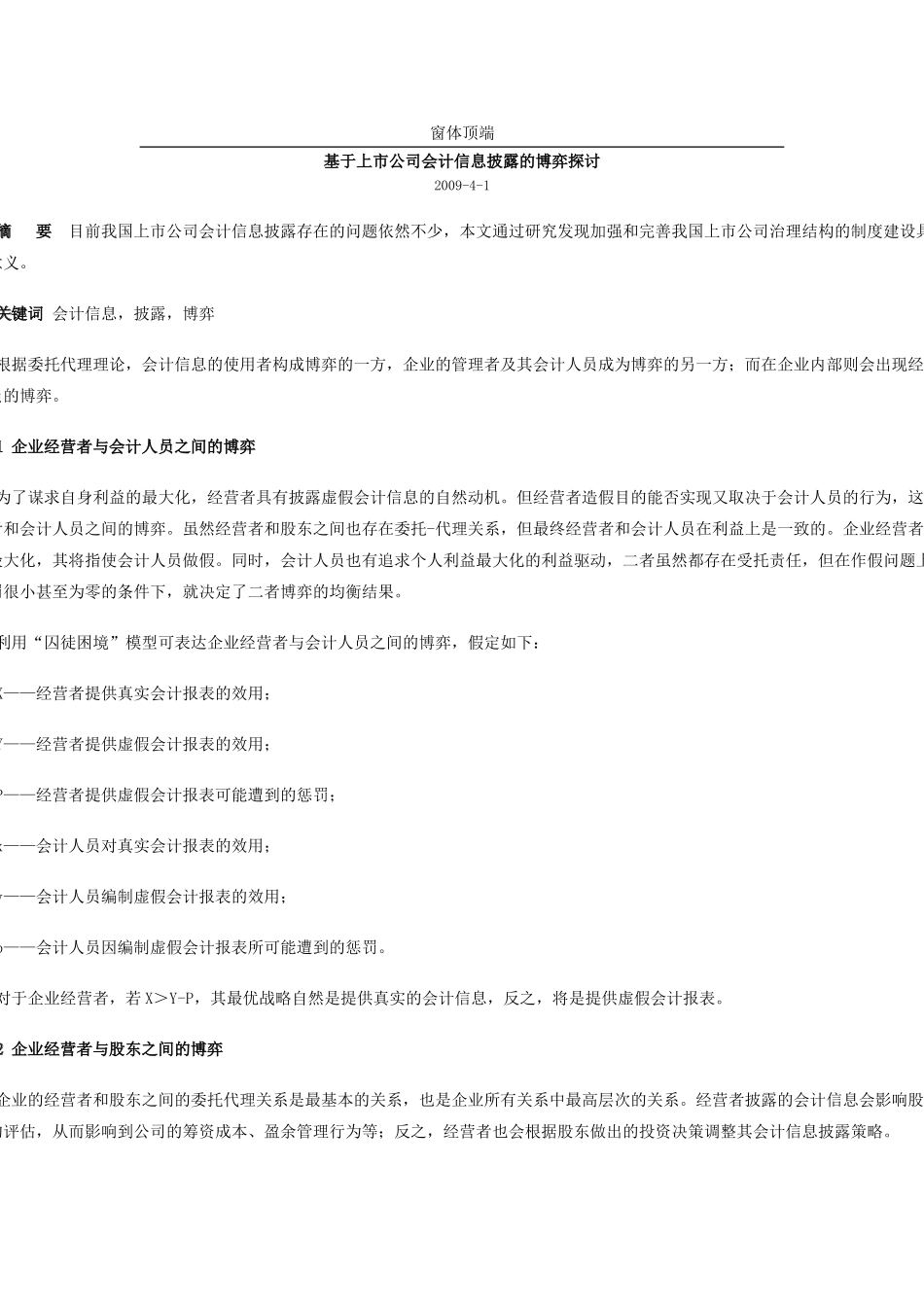

假设股东会对经营者披露会计信息进行监督,并且对经营者既不实行惩罚也不实行奖励

披露会计信息时,设定股东的监督成本为者若