【课题】利润形成和分配的核算

【教材版本】张玉森,陈伟清,中等职业教育国家规划教材--基础会计,北京;高等教育出版社,2005张玉森,中等职业教育国家规划教材配套教学用书--基础会计教学参考书,北京;高等教育出版社,2005张玉森,中等职业教育国家规划教材配套教学用书--基础会计习题集,北京;高等教育出版社,2005中等职业教育国家规划教材配套多媒体课件--基础会计,北京;高等教育出版社,2005【教学目标】掌握利润形成和分配过程的账户设置和主要经济业务的核算

【教学重点、难点】1、教学重点:利润核算的主要账户和主要业务的核算

2、教学难点:"所得税"账户和"利润分配"账户的应用

【教学媒体及教学方法】1、教学媒体:配套多媒体课件《基础会计》第六章第五节2、教学方法:①引导学生用"演绎法",学习损益账户的结转规律

②引导学生用"比较法",牢记"所得税"的核算

【课时安排】2课时(90分钟)

【教学过程】Ⅰ、导入(5分钟)在学习销售过程核算之后,接下来是关于利润形成和分配的内容

销售给企业带来收入,当收入大于成本,形成盈利;当收入小于成本时,形成亏损

利润形成的核算就是要把企业的盈利或亏损体现出来

利润形成后,还涉及到利润的分配,企业盈利扣除国家规定上交的所得税后,一般称为净利润,净利润应按照国家的有关规定,建立企业发展方面的资金(为扩充企业实力追加投资)和用于防范风险的资金(如出现亏损时进行弥补);还应按照协议、合同、公司章程或有关规定,在企业所有者之间进行分配,作为企业所有者投资的回报所得

Ⅱ、新授课(70分钟)一、利润的形成教师演示教学光盘并讲解:总的来说,企业的利润包括三大部分,即营业利润、投资收益、营业外收支净额

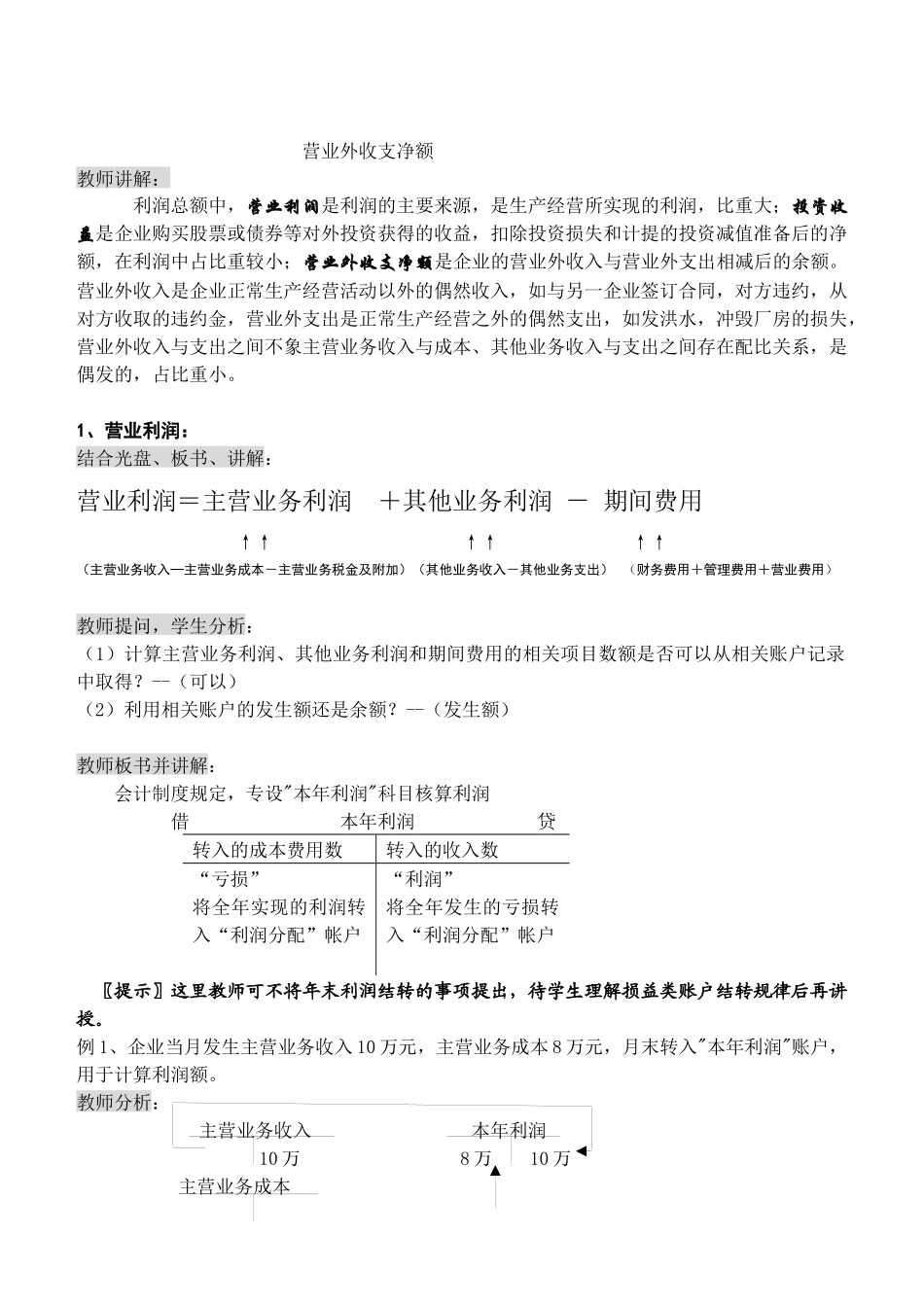

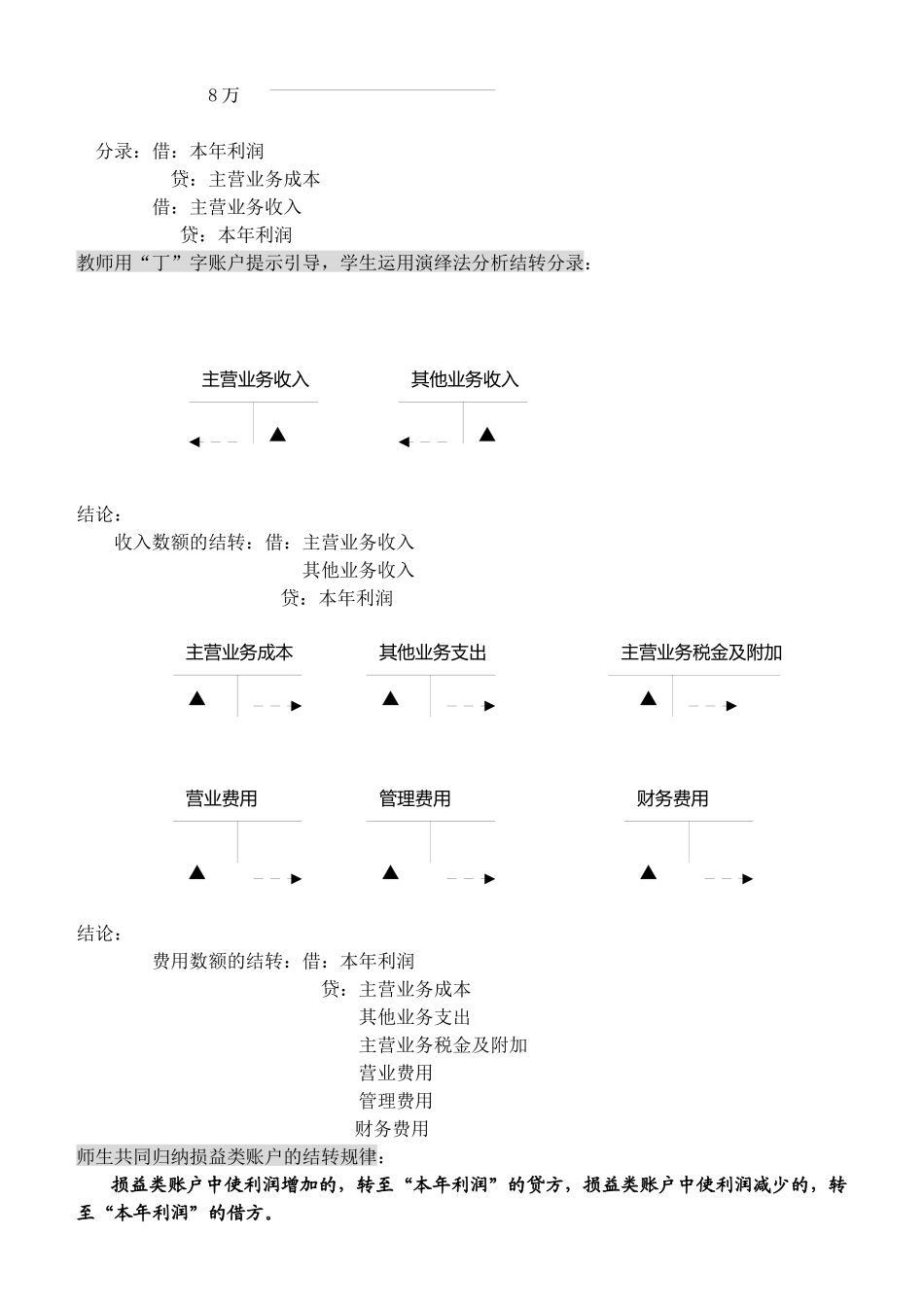

板书:营业利润利润总额投资收益营业外收支净额教师讲解:利润总额中,营业利润是利润的主要来源,是生产经营所实现的利润,比重大;投资收益是企业购买股票或债券等