第二章会计要素与会计科目【回顾】第一章主要内容:一是会计的基本职能(2个)与会计对象(资金运动)二是会计基本假设(4个)三是会计基础(2个)本章主要是针对会计要素与会计科目内容进行详细讲解,是学习日常会计处理方法的一个重点,同时也是一个难点,学习时要在理解的基础上加以必要的记忆,善于总结规律,辅以足够的练习才能达到最佳的学习效果

本章的主要内容包括:一是会计要素

6大会计要素

二是会计科目的分类

会计科目是复式记账的基础,是编制记账凭证的基础

会计科目的基本分类涉及2种分类

三是会计科目的设置原则

会计科目的设置应当遵循3原则

四是常用会计科目列举

常用会计科目应有必要的了解

第一节会计要素(重要)本节讲了两个问题:会计要素的确认、会计要素的计量一、会计要素的确认在第一章中讲到资金运动是对会计核算和监督的内容的最高概括,第一层次——会计对象第二层次——会计要素(是会计对象的具体化、会计报表要素)第三层次——会计科目(根据会计要素进行划分)会计工作就是围绕着会计要素的确认、计量、记录和报告展开的

这些基本分类在会计上都有特定的含义和特征,为会计分类核算提供了基础,也为财务会计报表构筑了基本框架,因而会计要素也可称为会计报表要素

依据《企业会计准则》,企业的会计对象共划分为资产、负债、所有者权益、收入、费用和利润六大会计要素

资产、负债和所有者权益三项会计要素,是资金运动的静态表现(时点数),反映企业的财务状况,是资产负债表的基本要素;收入、费用和利润三项会计要素,是资金运动的动态表现(时期数),反映企业的经营成果,是利润表的基本要素

(第八章财务报告中讲解)资产负债表要素(一)资产1

资产的定义资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

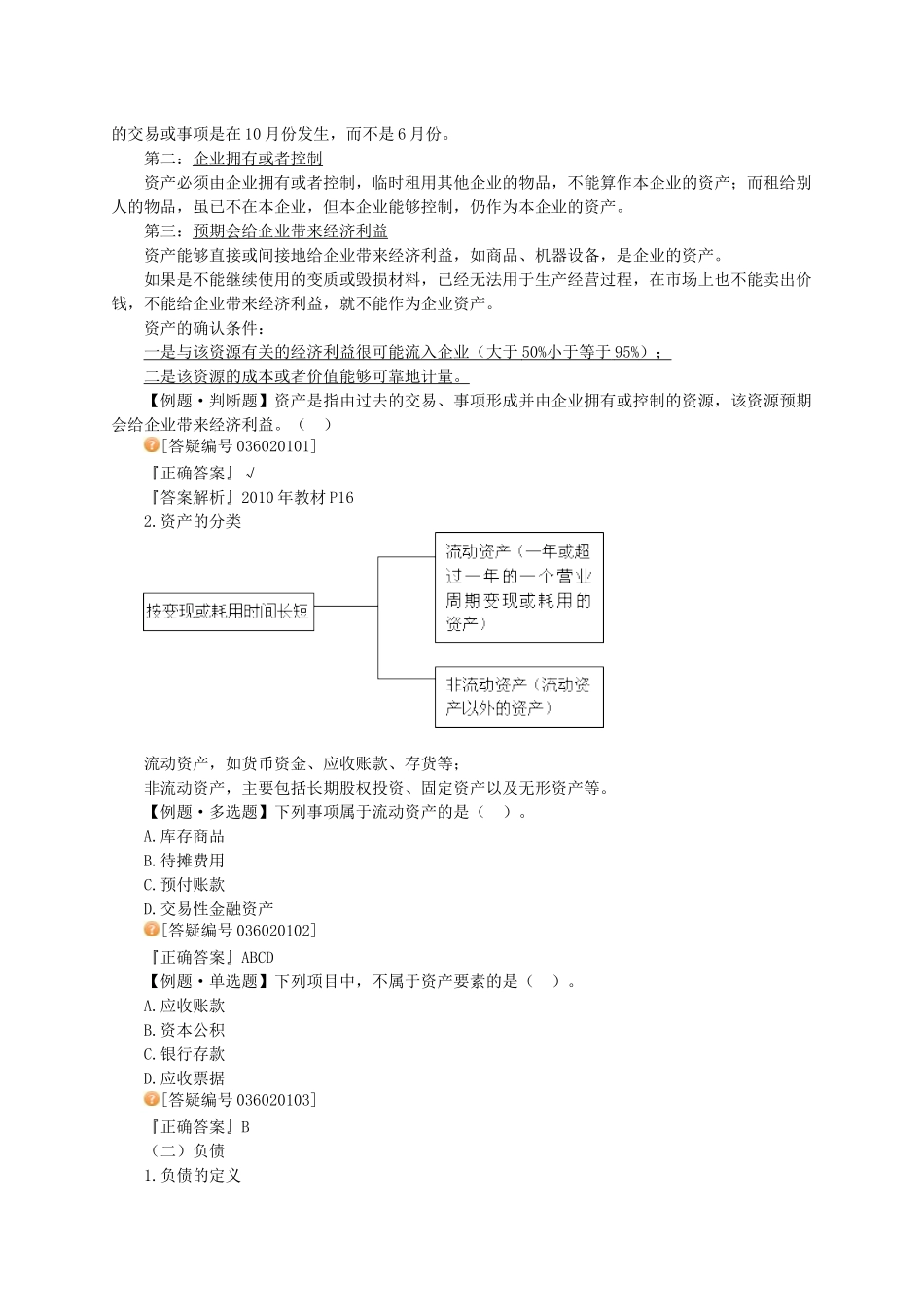

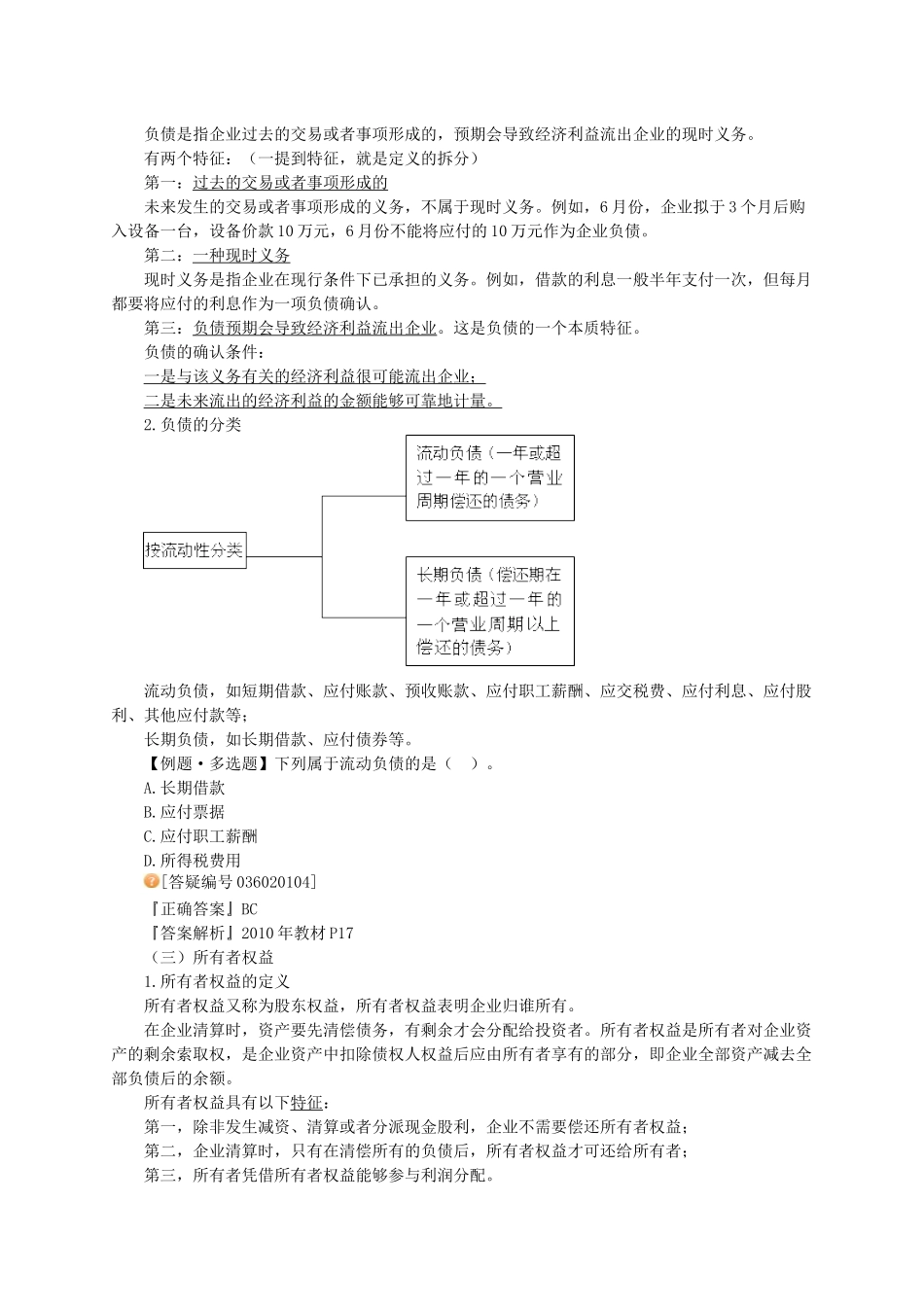

根据定义可知有以下三个特征:第一:过去的交易或事项形成预期在未来发生的交易或者事项可能产生的