阿里巴巴财务分析目录一、前言二、B2B电子商务行业发展趋势三、阿里巴巴战略的SWOT分析四、阿里巴巴的财务分析(一)横向分析营业收入及其构成营业支出递延收入运营成本净利润(二)纵向分析总资产(固定资产、流动资产)负债与权益占比三大现金流量净额(三)比率分析偿债能力分析营运能力分析盈利能力分析增长能力分析与竞争对手财务比率比较并分析阿里巴巴的财务分析一、前言财务分析是通过对上市公司财务报表有关数据和相关信息进行汇总、计算、对比,综合分析和评价公司财务状况、经营成果和现金流量的过程

在实务操作中,财务分析往往局限于对盈利能力、营运能力、偿债能力和增长能力的简单计算和评述

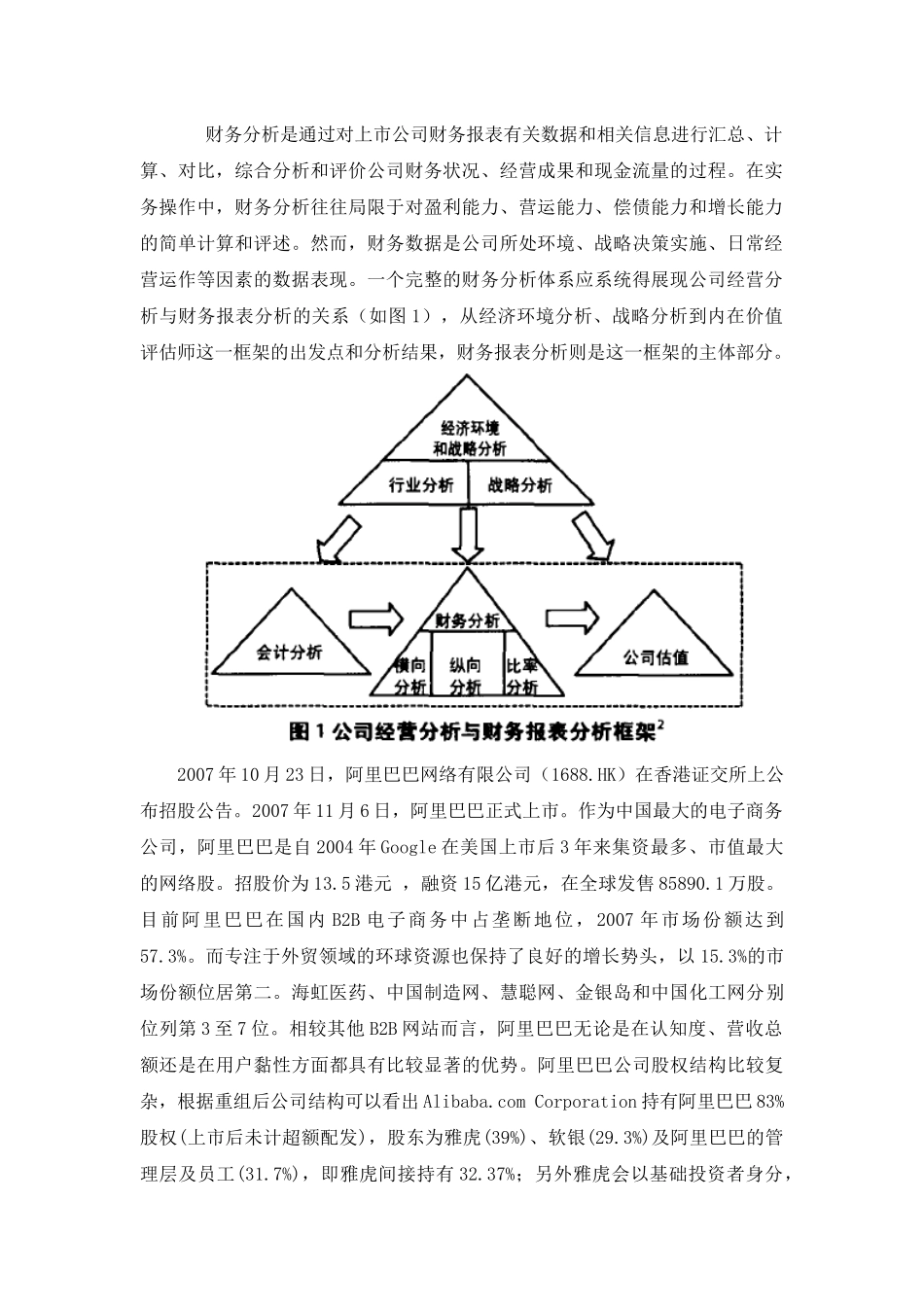

然而,财务数据是公司所处环境、战略决策实施、日常经营运作等因素的数据表现

一个完整的财务分析体系应系统得展现公司经营分析与财务报表分析的关系(如图1),从经济环境分析、战略分析到内在价值评估师这一框架的出发点和分析结果,财务报表分析则是这一框架的主体部分

2007年10月23日,阿里巴巴网络有限公司(1688

HK)在香港证交所上公布招股公告

2007年11月6日,阿里巴巴正式上市

作为中国最大的电子商务公司,阿里巴巴是自2004年Google在美国上市后3年来集资最多、市值最大的网络股

招股价为13

5港元,融资15亿港元,在全球发售85890

目前阿里巴巴在国内B2B电子商务中占垄断地位,2007年市场份额达到57

而专注于外贸领域的环球资源也保持了良好的增长势头,以15

3%的市场份额位居第二

海虹医药、中国制造网、慧聪网、金银岛和中国化工网分别位列第3至7位

相较其他B2B网站而言,阿里巴巴无论是在认知度、营收总额还是在用户黏性方面都具有比较显著的优势

阿里巴巴公司股权结构比较复杂,根据重组后公司结构可以看出Alibaba

comCorporation持有阿里巴巴