青岛啤酒公司2007年财务分析报告一、盈利能力分析1

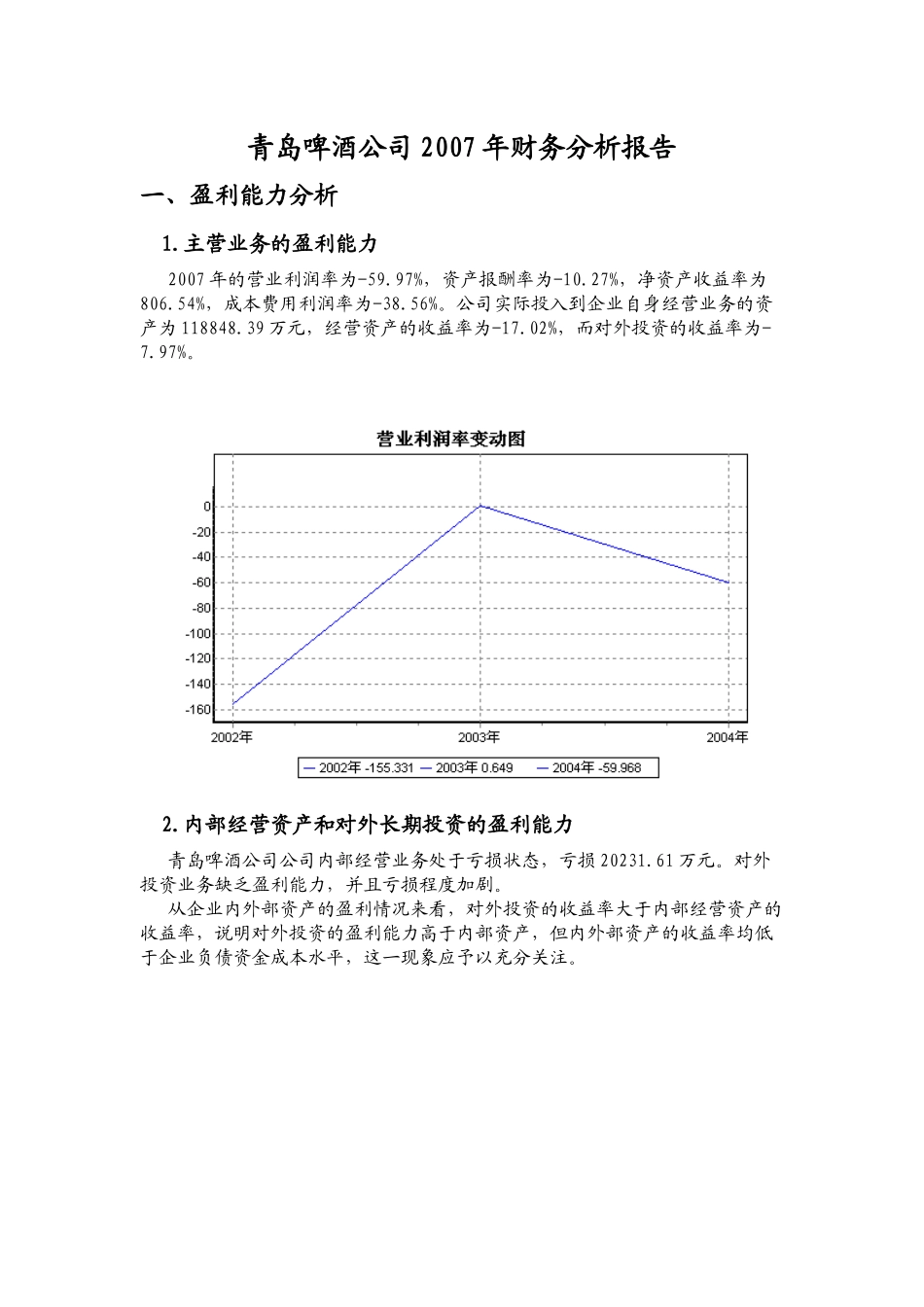

主营业务的盈利能力2007年的营业利润率为-59

97%,资产报酬率为-10

27%,净资产收益率为806

54%,成本费用利润率为-38

公司实际投入到企业自身经营业务的资产为118848

39万元,经营资产的收益率为-17

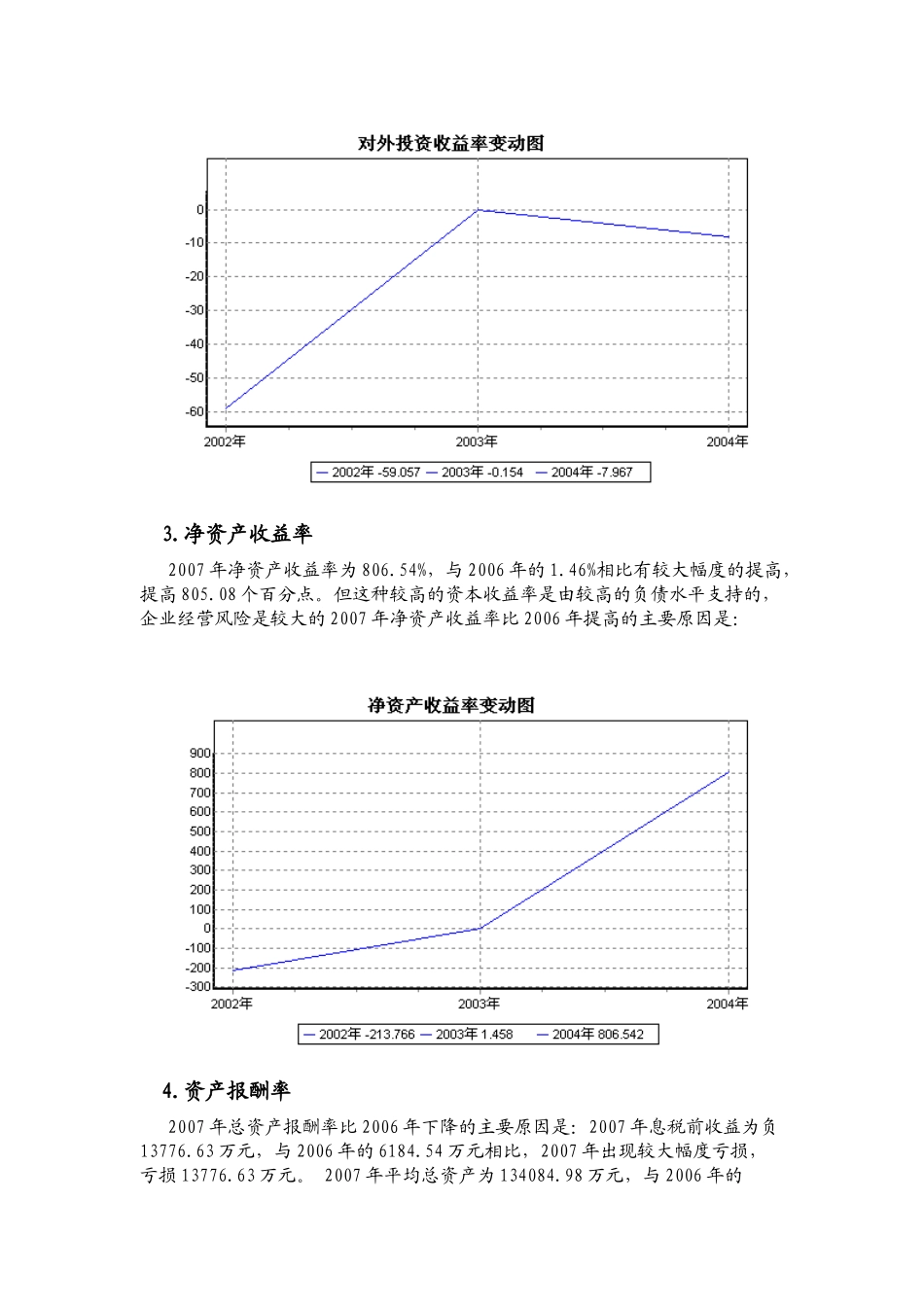

02%,而对外投资的收益率为-7

内部经营资产和对外长期投资的盈利能力青岛啤酒公司公司内部经营业务处于亏损状态,亏损20231

对外投资业务缺乏盈利能力,并且亏损程度加剧

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均低于企业负债资金成本水平,这一现象应予以充分关注

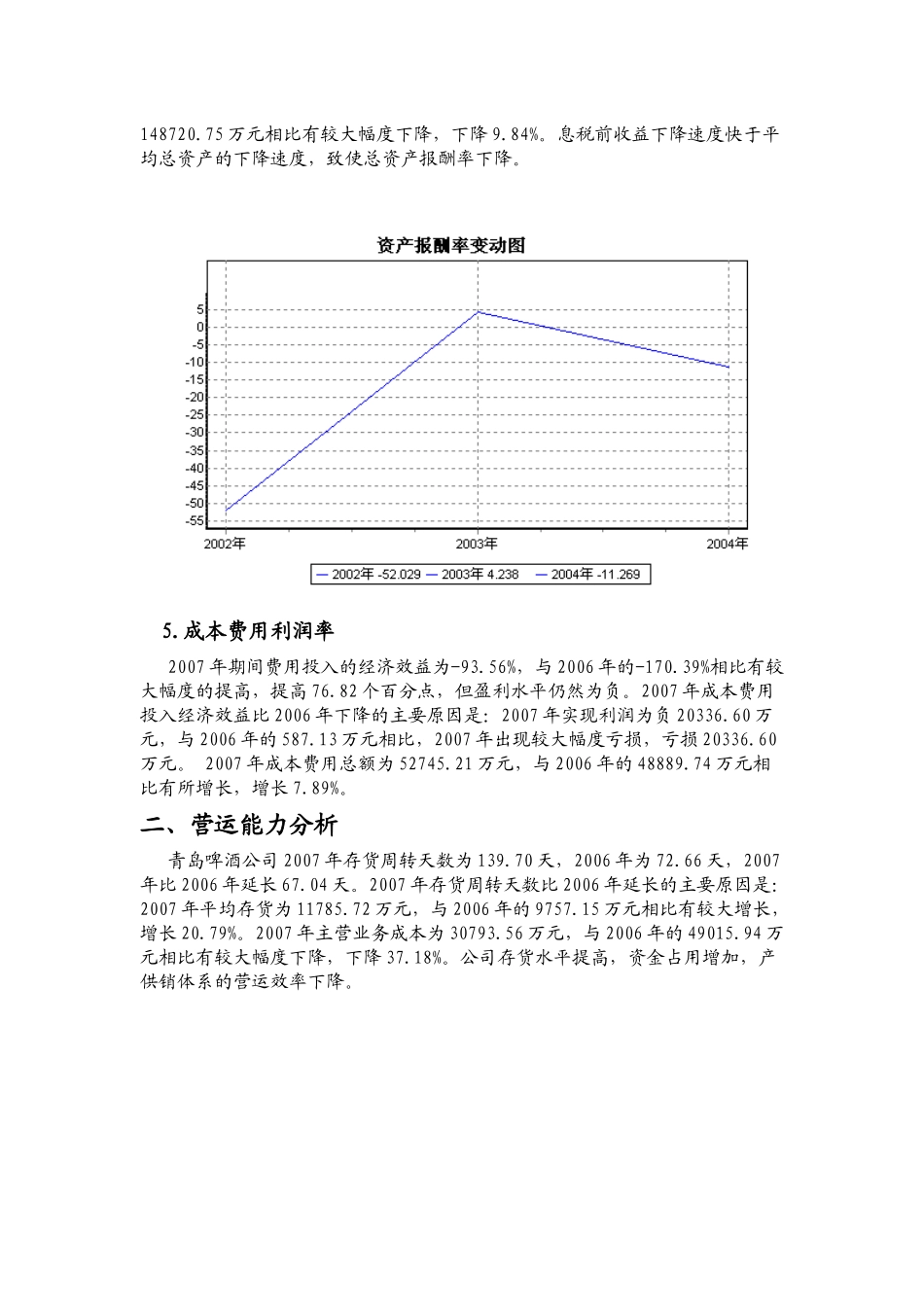

净资产收益率2007年净资产收益率为806

54%,与2006年的1

46%相比有较大幅度的提高,提高805

08个百分点

但这种较高的资本收益率是由较高的负债水平支持的,企业经营风险是较大的2007年净资产收益率比2006年提高的主要原因是:4

资产报酬率2007年总资产报酬率比2006年下降的主要原因是:2007年息税前收益为负13776

63万元,与2006年的6184

54万元相比,2007年出现较大幅度亏损,亏损13776

2007年平均总资产为134084

98万元,与2006年的148720

75万元相比有较大幅度下降,下降9

息税前收益下降速度快于平均总资产的下降速度,致使总资产报酬率下降

成本费用利润率2007年期间费用投入的经济效益为-93

56%,与2006年的-170

39%相比有较大幅度的提高,提高76

82个百分点,但盈利水平仍然为负

2007年成本费用投入经济效益比2006年下降的主要原因是:2007年实现利润为负20336

60万元,与2006年的587