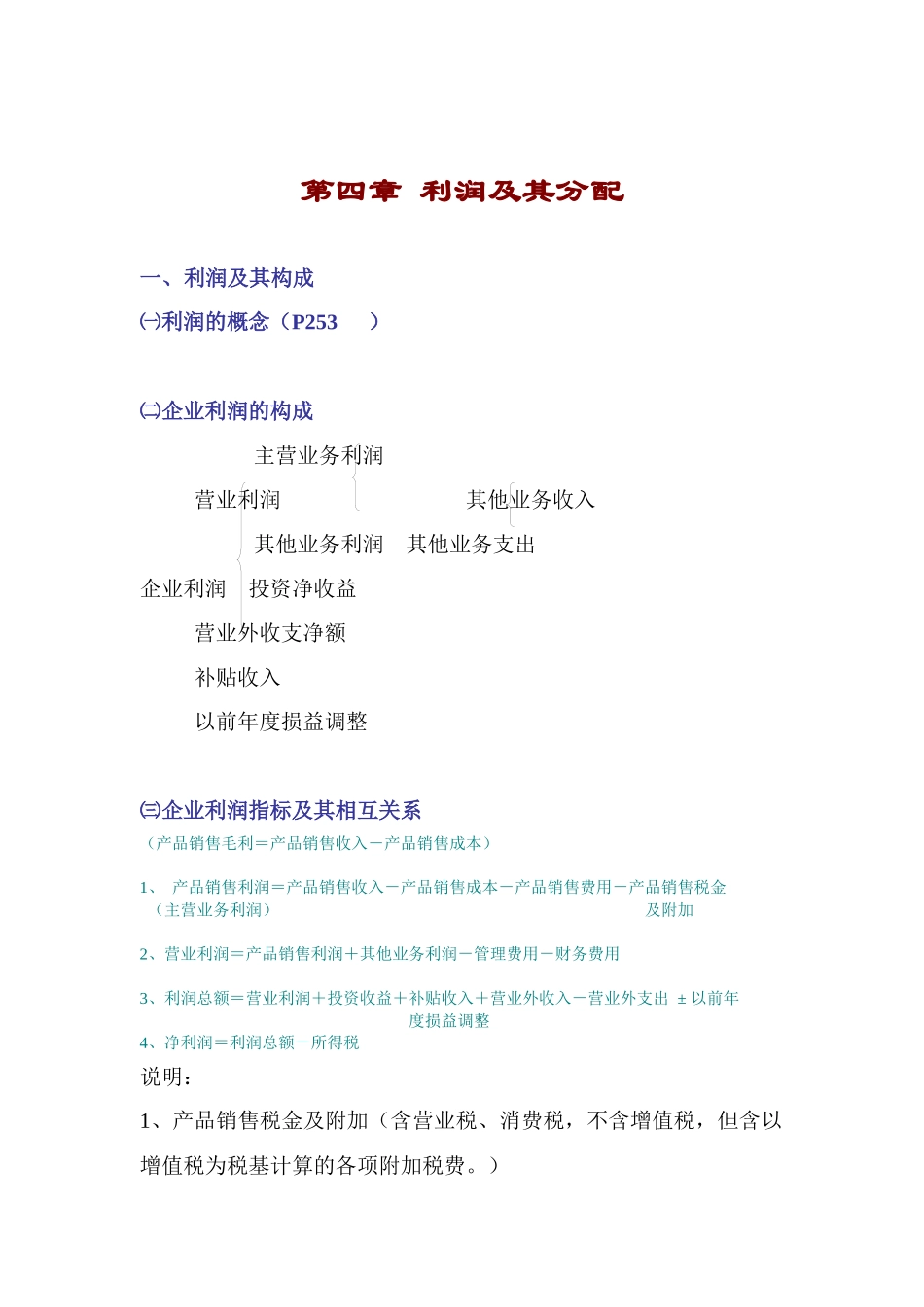

第四章利润及其分配一、利润及其构成㈠利润的概念(P253)㈡企业利润的构成主营业务利润营业利润其他业务收入其他业务利润其他业务支出企业利润投资净收益营业外收支净额补贴收入以前年度损益调整㈢企业利润指标及其相互关系(产品销售毛利=产品销售收入-产品销售成本)1、产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金(主营业务利润)及附加2、营业利润=产品销售利润+其他业务利润-管理费用-财务费用3、利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出±以前年度损益调整4、净利润=利润总额-所得税说明:1、产品销售税金及附加(含营业税、消费税,不含增值税,但含以增值税为税基计算的各项附加税费

)2、其他业务利润=其他业务收入-其他业务支出其他业务收入:产品以外的销售,如材料、无形资产、不动产

其他业务支出:与其他业务收入配比的全部成本、费用、税金

收入:借:银行存款支出:借:其他业务支出贷:其他业务收入贷:原材料无形资产应交税金……3、投资收益:各种形式的对外投资的收益,损失则为减项

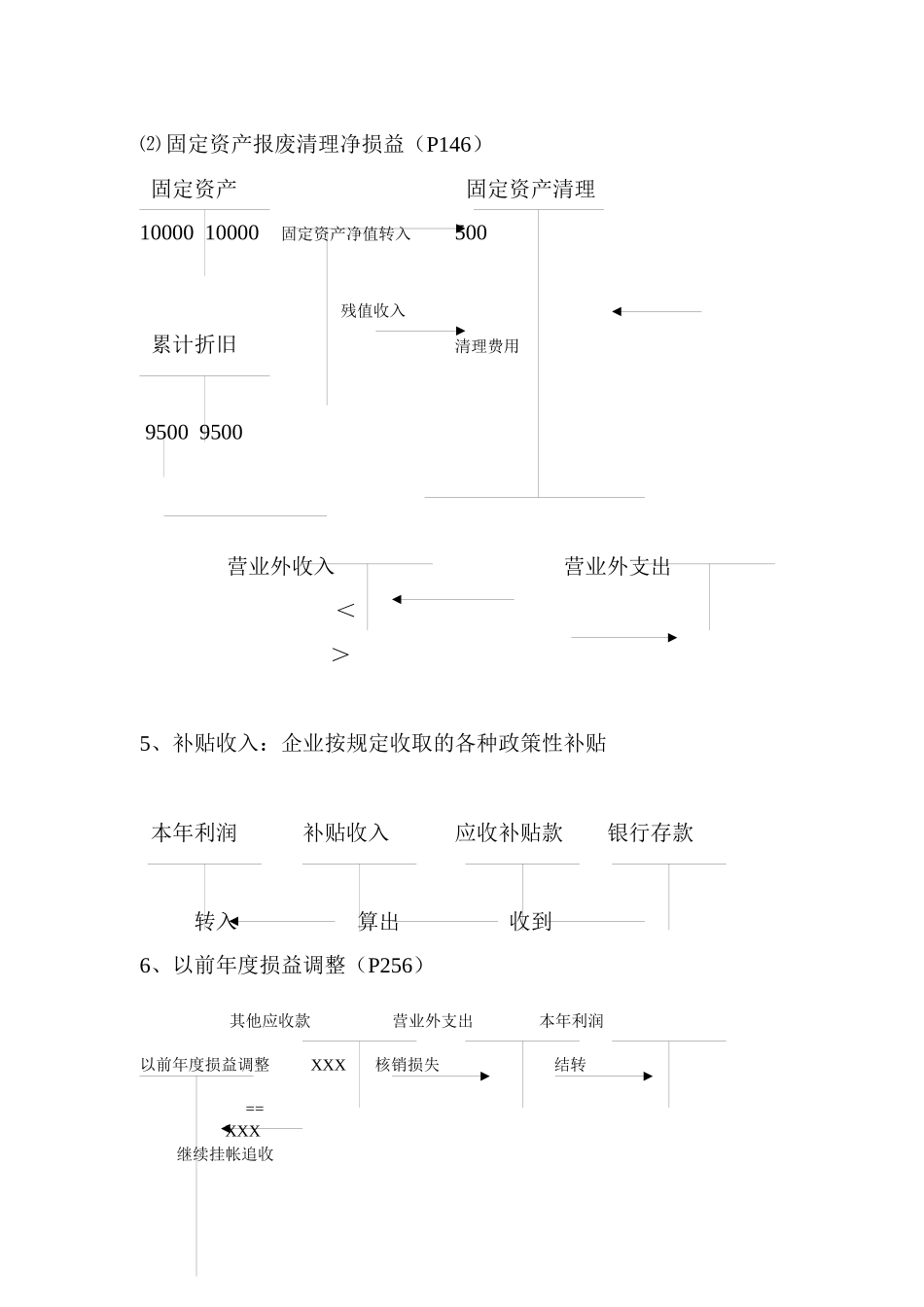

投资收益损失收益(净损失)净收益对照理解重要性原则:⑴主营业务利润的核算帐户⑵其他业务利润的核算帐户⑶投资净收益的核算帐户4、营业外收支(P254-255)注意两个问题:⑴固定资产一般作营业外收支财产清查盘盈、盘亏:正常:增减费用(P147-148)流动资产非正常损失:营业外支出⑵固定资产报废清理净损益(P146)固定资产固定资产清理1000010000固定资产净值转入500残值收入累计折旧清理费用95009500营业外收入营业外支出<>5、补贴收入:企业按规定收取的各种政策性补贴本年利润补贴收入应收补贴款银行存款转入算出收到6、以前年度损益调整(P256)其他应收款营业外支出本年利润以前年度损益调整XXX核销损失结转==XXX继续挂帐追收本年利润营业外收入其他应付款结转作