票据流、物流、资金流“三流”不一致的几种常见的业务的分析及其会计处理探讨就正常交易业务来说,在日常的购销业务活动中,一般情况下,交易过程中的物流(货物)、票据流(发票)、资金(货款)三者是一致的,这种常规业务的财务处理相对简单,也不涉及税务上的风险

但在实际交易中,常常会出现票据流、物流、资金流三流不一致的情况

这种情况给会计处理和税务处理带来了一定的难度,也带来了一定的税务风险

现结合实际情况,对票据流、物流、资金流三流不一致的业务进行分析,并就其会计处理作以探讨

在下文的分析中将使用一些图示,先将图例列示如下图(图1)

同时我们假设在业务活动的双方或三方为上游A(一般指供货商)、中游B(一般指销售商、经销商、代理商或物流商)、下游C(一般指购买商品的客户)

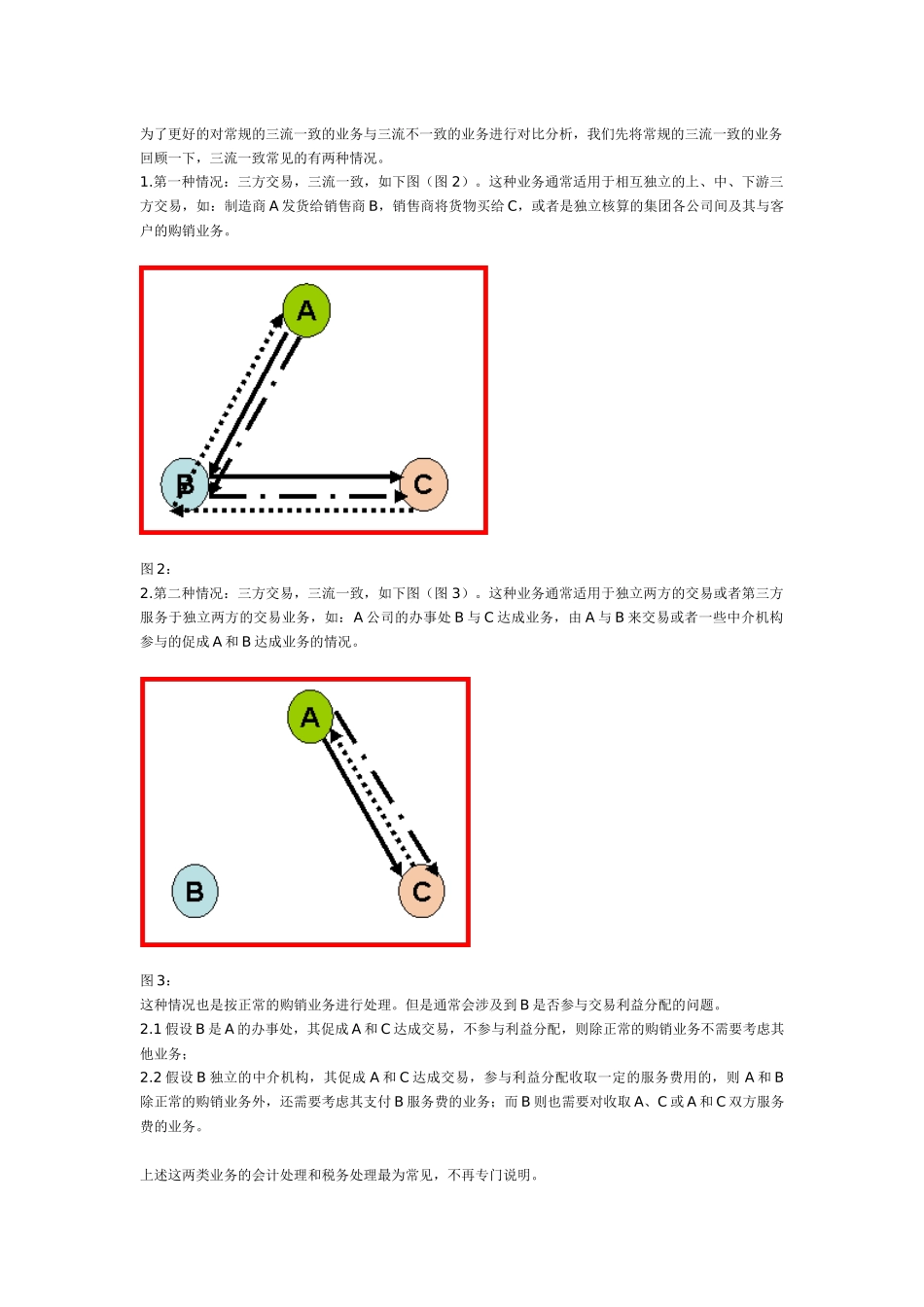

图1:图例说明为了更好的对常规的三流一致的业务与三流不一致的业务进行对比分析,我们先将常规的三流一致的业务回顾一下,三流一致常见的有两种情况

第一种情况:三方交易,三流一致,如下图(图2)

这种业务通常适用于相互独立的上、中、下游三方交易,如:制造商A发货给销售商B,销售商将货物买给C,或者是独立核算的集团各公司间及其与客户的购销业务

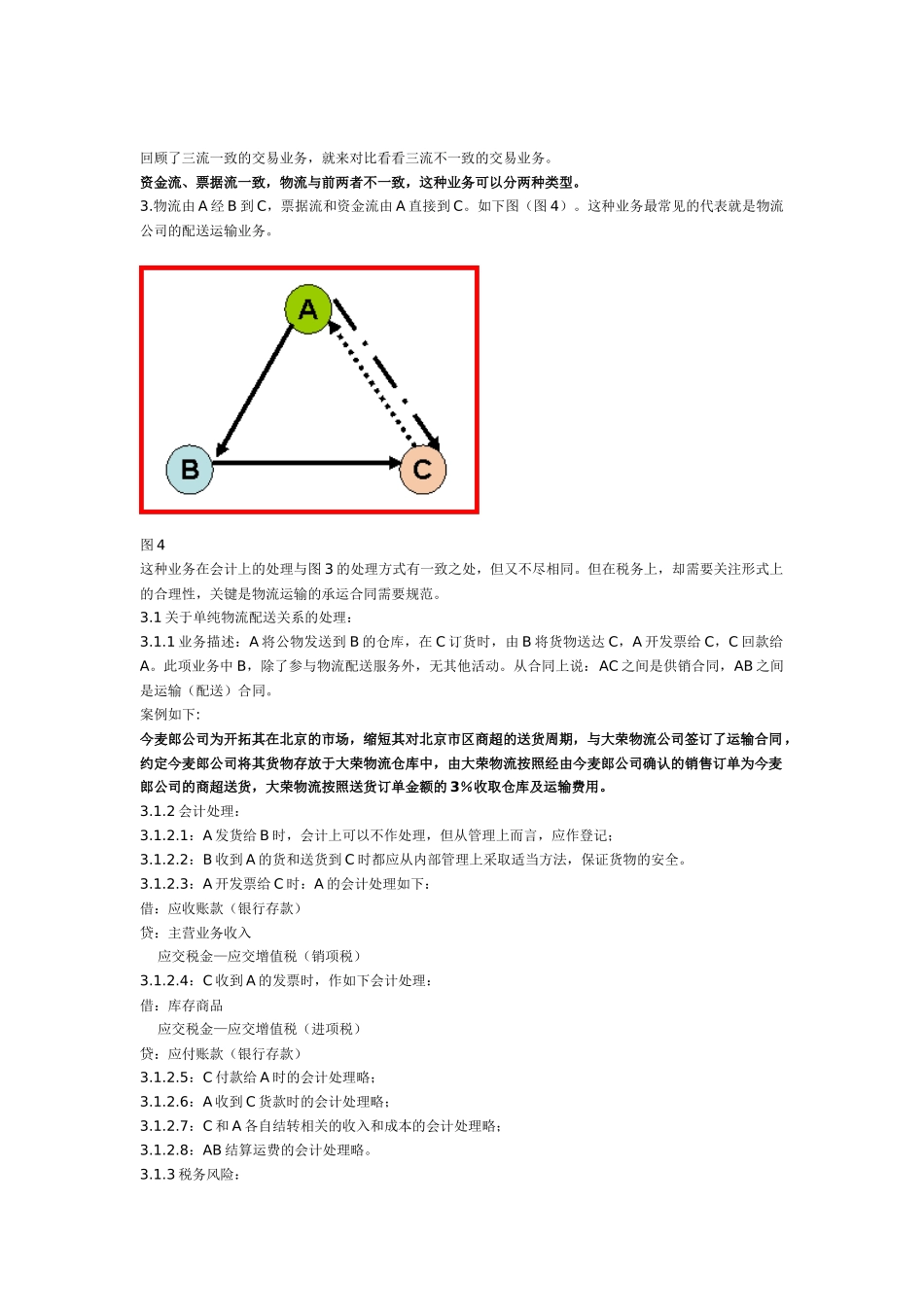

第二种情况:三方交易,三流一致,如下图(图3)

这种业务通常适用于独立两方的交易或者第三方服务于独立两方的交易业务,如:A公司的办事处B与C达成业务,由A与B来交易或者一些中介机构参与的促成A和B达成业务的情况

图3:这种情况也是按正常的购销业务进行处理

但是通常会涉及到B是否参与交易利益分配的问题

1假设B是A的办事处,其促成A和C达成交易,不参与利益分配,则除正常的购销业务不需要考虑其他业务;2

2假设B独立的中介机构,其促成A和C达成交易,参与利益分配收取一定的服务费用的,则A和B除正常的购销业务外,还需要考虑其支付B服务费的业务;而B则也需要对收取A、C或A和