个人所得税第一节纳税义务人个人所得税的纳税人根据住所与居住时间标准区分为居民纳税人和非居民纳税人

居民纳税人就其来源于境内、境外的所得缴纳个人所得税;非居民纳税人就其来源于境内的所得缴纳个人所得税

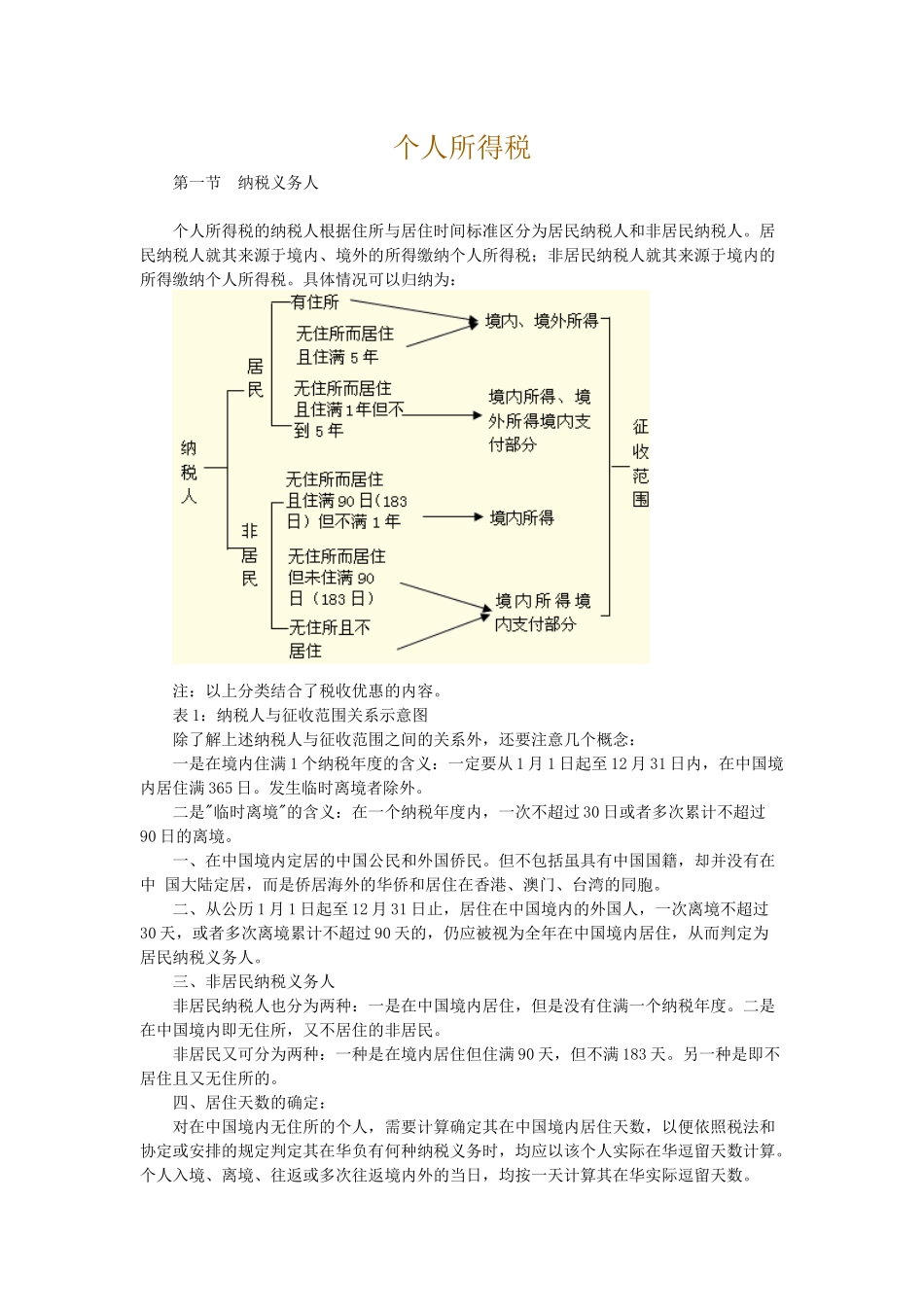

具体情况可以归纳为:注:以上分类结合了税收优惠的内容

表1:纳税人与征收范围关系示意图除了解上述纳税人与征收范围之间的关系外,还要注意几个概念:一是在境内住满1个纳税年度的含义:一定要从1月1日起至12月31日内,在中国境内居住满365日

发生临时离境者除外

二是"临时离境"的含义:在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境

一、在中国境内定居的中国公民和外国侨民

但不包括虽具有中国国籍,却并没有在中国大陆定居,而是侨居海外的华侨和居住在香港、澳门、台湾的同胞

二、从公历1月1日起至12月31日止,居住在中国境内的外国人,一次离境不超过30天,或者多次离境累计不超过90天的,仍应被视为全年在中国境内居住,从而判定为居民纳税义务人

三、非居民纳税义务人非居民纳税人也分为两种:一是在中国境内居住,但是没有住满一个纳税年度

二是在中国境内即无住所,又不居住的非居民

非居民又可分为两种:一种是在境内居住但住满90天,但不满183天

另一种是即不居住且又无住所的

四、居住天数的确定:对在中国境内无住所的个人,需要计算确定其在中国境内居住天数,以便依照税法和协定或安排的规定判定其在华负有何种纳税义务时,均应以该个人实际在华逗留天数计算

个人入境、离境、往返或多次往返境内外的当日,均按一天计算其在华实际逗留天数

对在中国境内、境外机构同时担任职务或仅在境外机构任职的境内无住所个人,对其入境、离境、往返或多次往返境内外的当日,均按半天计算为在华实际工作天数

五、自2000年1月1日起,个人独资企业和合伙企业投资者不交企业所得税,征税个人所得税

第二节所得来源地的确定所得来源