注册会计师-财务成本管理-考前串讲讲义前 言 命题技巧分析 基础知识模块 基础知识模块一:管理用财务报表 【知识点 1】管理用资产负债表 1

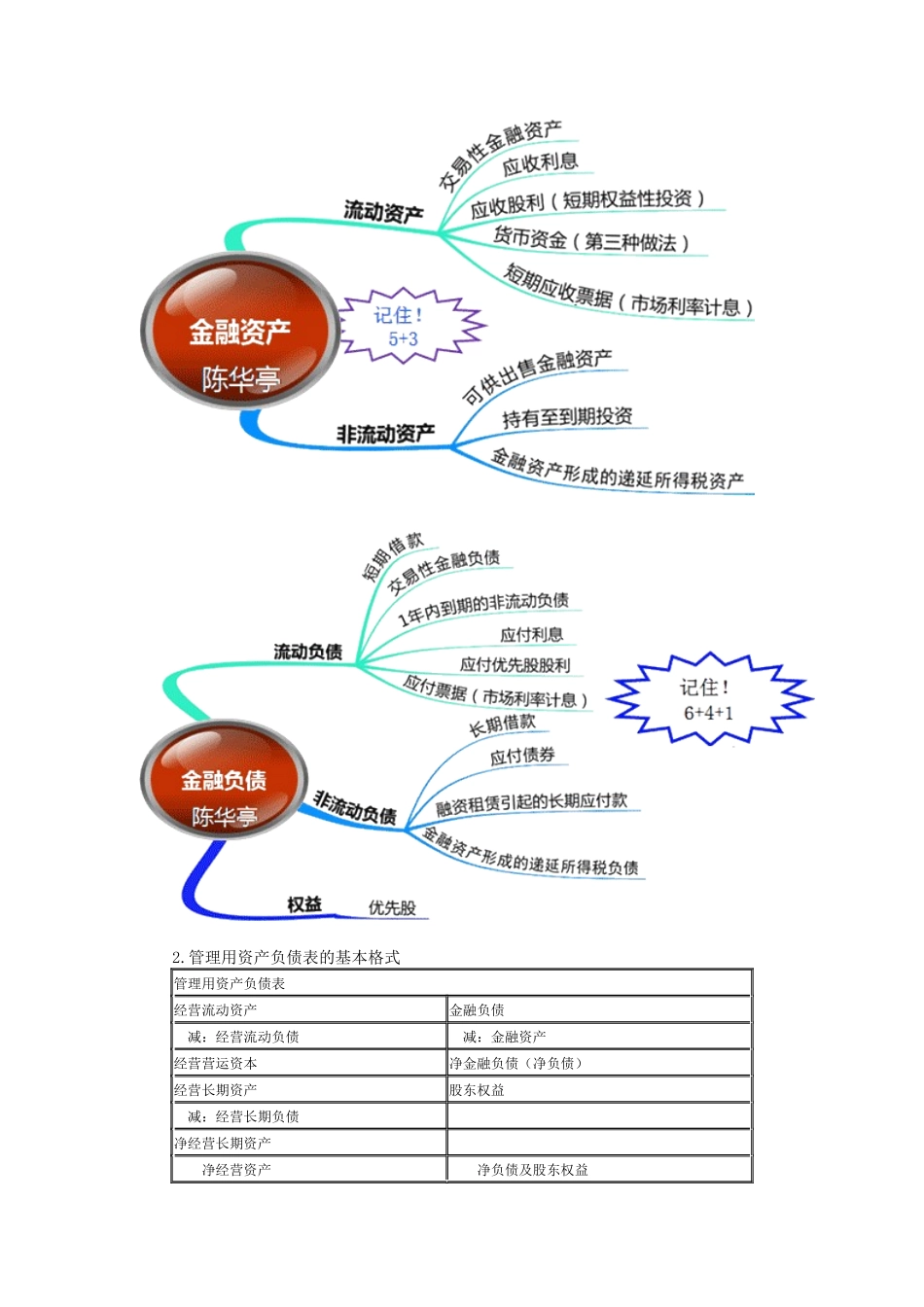

资产、负债的重分类 2

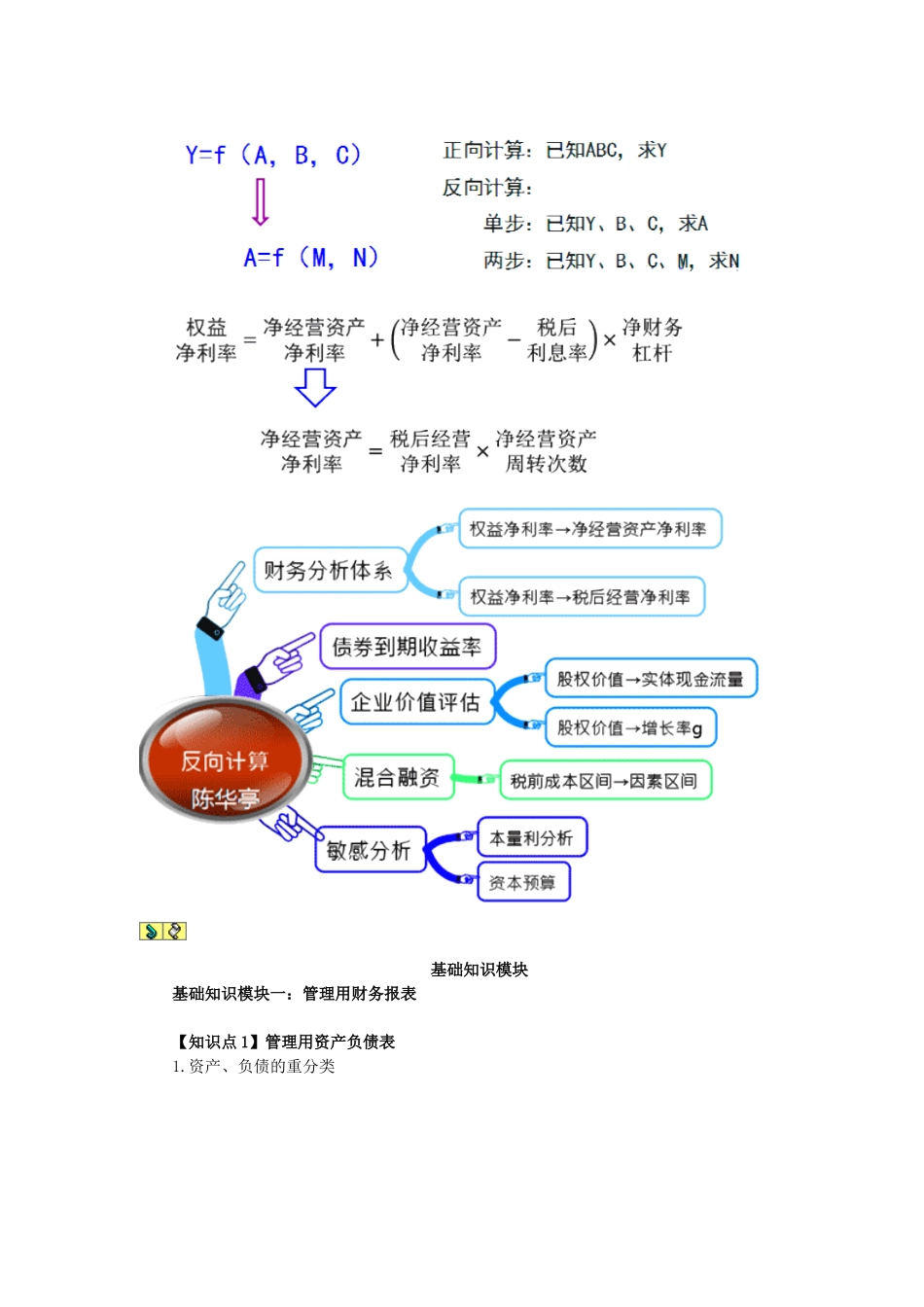

管理用资产负债表的基本格式 管理用资产负债表经营流动资产金融负债 减:经营流动负债 减:金融资产经营营运资本净金融负债(净负债)经营长期资产股东权益 减:经营长期负债 净经营长期资产 净经营资产 净负债及股东权益 【思考】(1)融资总需求

(2)投资资本的负债率、净财务杠杆;(3)净经营资产权益乘数;(4)资本支出

【知识点 2】管理用利润表 1

税前利息费用 【思考】税前金融损益=

-税前利息费用 2

税后利息费用 税后利息费用=税前利息费用×(1-所得税税率) 这里严格来说应该使用各项金融活动适用的所得税税率

但为了简化,本书使用平均所得税税率

平均所得税税率=所得税费用/利润总额 【提示】各年的平均所得税税率不一定相同

【思考】税后金融损益=

-税后利息费用 3

税后金融损益和税后经营损益 税后金融损益=-税后利息费用 税后经营损益(税后经营净利润) =净利润-税后金融损益=净利润+税后利息费用 4

管理用利润表的构造 项目本年金额上年金额经营损益 一、营业收入 减:营业成本 二、毛利 减:营业税金及附加 销售费用 管理费用 资产减值损失(经营) 加:投资收益(经营) 公允价值变动收益(经营) 【知识点 3】管理用现金流量表 1

实体现金流量计算 2

融资现金流量计算 ①股权现金流量=股利-股权资本净增加 =股利-股票发行(或+股票回购) 【提示】 股权现金流量=(净利-留存利润)-股权资本净增加 =净利-股东权益增加 ②债务现金流量=税后利息-净债务增加 3

管理用现金流量表的基本格式 管理用现金流量表 项目本年金额经营活动现金流量: 税后经营净利润(管理用利润表) 加:折旧与摊销(标准现金流