第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页2009年经济中级《房地产专业知识与实务》讲义-13章第十三章房地产税收2007年,2008年,单选5个,多选2个,共9分主要内容■1

房地产税收的特征■2

房地产税收的职能■3

我国的房地产税收体系■4

耕地占用税(2007年12月1日修改,2008年1月1日起施行)■5

城镇土地使用税■6

城市房地产税◆■8

土地增值税■10

营业税■11

城市维护建设税■12

教育费附加■13

企业所得税■14

个人所得税■15

房地产税收的特征■征税的对象特定■税收体系复杂■税源分布零散■税收基础稳定■税收主要归属地方2

房地产税收的职能■保障财政收入,筹集公共建设资金■发挥经济杠杆的调节作用■抑制房地产投机行为■调节收入水平,缩小贫富差距【例题·多选题】【2007年真题】房地产税收的基本职能包括()

保障财政收入B

筹集公共建设资金C

发挥经济杠杆的调节作用D

杜绝房地产投机行为,维护市场秩序E

调节收入水平,缩小贫富差距[答案]ABCE3

我国的房地产税收体系■货物和劳务税类□营业税第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页■所得税类□土地增值税□企业所得税□个人所得税■财产税类□耕地占用税□城镇土地使用税□房产税□城市房地产税□契税■其他税收□城市维护建设税□印花税■中央税■地方税□耕地占用税□城镇土地使用税□房产税□城市房地产税□契税□土地增值税■中央地方共享税□营业税□企业所得税□个人所得税□印花税【例题·单选题】【2007年真题】下列有关房地产的税种中,属于中央和地方共享的税种是()

城镇土地使用税B

土地增值税C

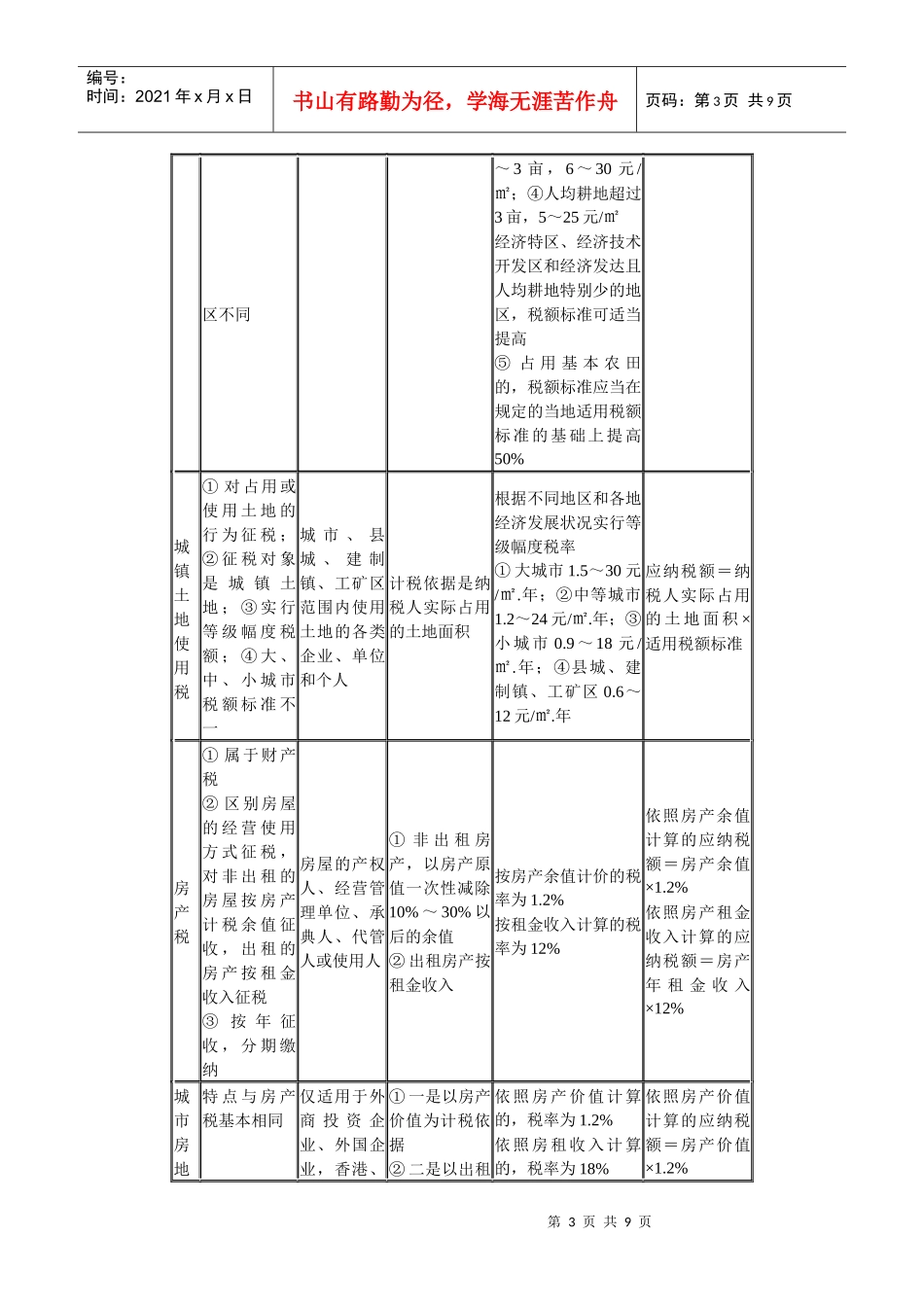

印花税[答案]D税种特点纳税人计税依据税额标准应纳税额计算