基于弗兰霍尔兹的人力资源货币性计量的修正【摘要】科学技术的发展在很大程度上推动了知识经济的发展

在知识经济时代,人力资源称为影响企业发展的重要因素之一

企业如果想在竞争激烈的市场中占有一席之地,就必须重视企业的人力资源

通过对企业的人力资源进行核算,企业的所有者可以准确掌握企业人力资源的相关信息,并对企业的发展作出正确的判断及决策

但是,现有的人力资源会计的计量存在着种种弊端,不能够准确核算企业人力资源的价值,对企业的未来发展会产生不利的影响

文章首先对人力资源会计作了简单的回顾,并且通过对现有人力资源会计的计量方式进行分析,对弗兰霍尔茨的人力资源会计的计量方式进行了修正,完善了人力资源会计货币性计量;最后分析了我国人力资源会计的发展前景,并对人力资源会计的发展提出了意见

【关键词】人力资源会计;货币性计量;修正一、货币性计量方法的文献回顾(一)人力资源会计文献回顾综述近年来,在我国问世的人力资源会计的文献较多

笔者先从期刊类文献入手,检索了近30年来有关人力资源会计的文献资料

通过对中国期刊全文数据库(cnki)进行检索,共检索出相关文献3738篇,其中20世纪80年代有24篇,90年代有422篇,21世纪以来共有3302篇

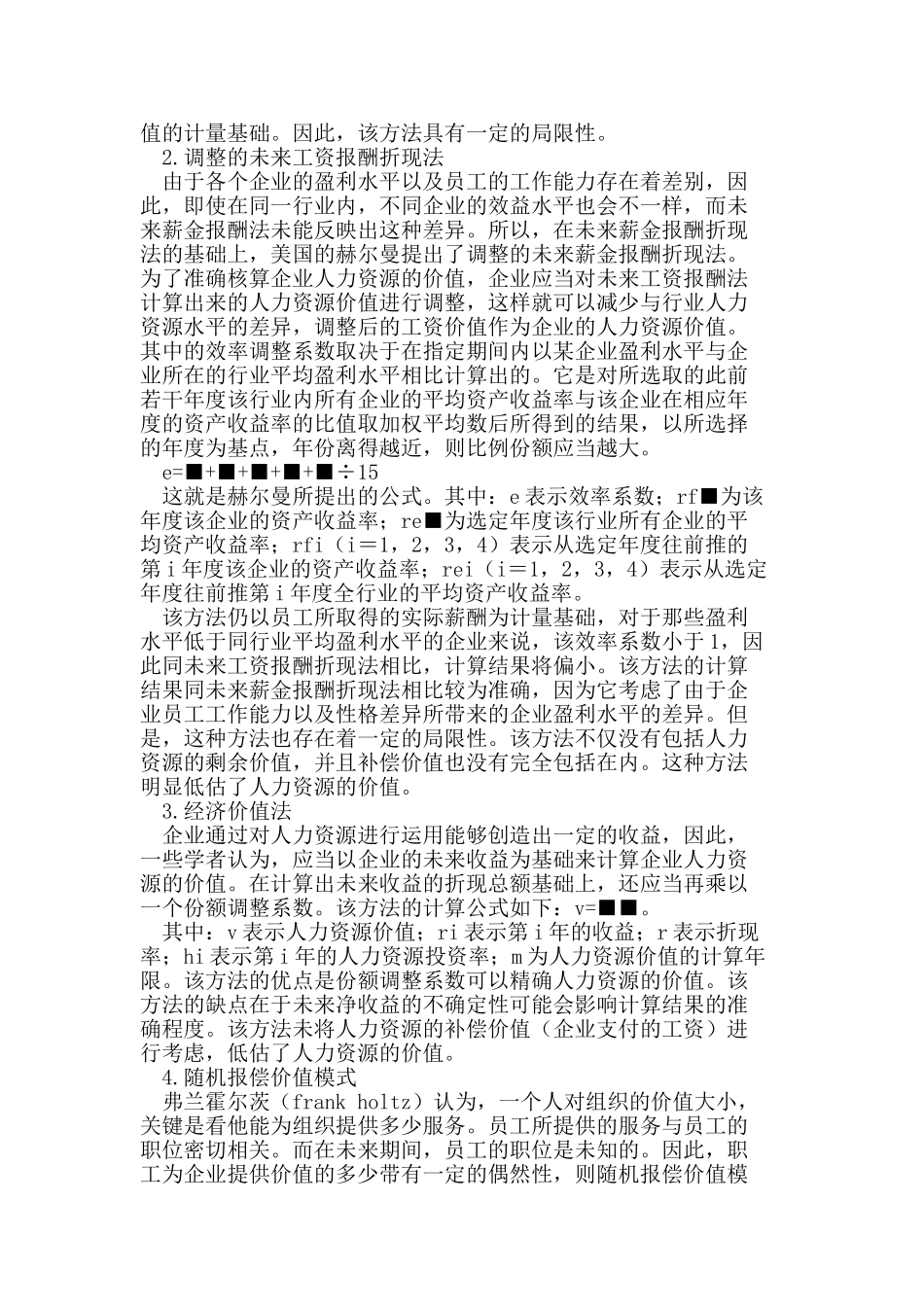

根据中国期刊全文数据库(cnki)的检索结果,我国人力资源会计研究文献的逐年分布情况如图1

从图1中可以看出,随着时代的发展,人们对人力资源会计的关注程度日益加深

特别是进入了21世纪,有关人力资源会计的文献数量大幅增加,这与我国进入wto以及全球经济一体化的到来有着密切的联系

(二)人力资源会计货币性计量的主要研究成果1

未来工资报酬折现法早在1971年,巴鲁克·列夫(baruchlev)和阿巴·施瓦茨(abuschwartz)就提出了以工资报酬为基础的人力资源价值的核算方式

他们在《会计评论》(accountingreview)发表了题为“论人力