第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页5822176实例一:低于计税指导价月亮岩路一套58

63平方米二手房,总共为7层楼房,买卖双方合同成交金额为6万元,房屋竣工建成时间为1997年,购房合同时间为1997年,卖方共有两处房产,而买方为首次购房

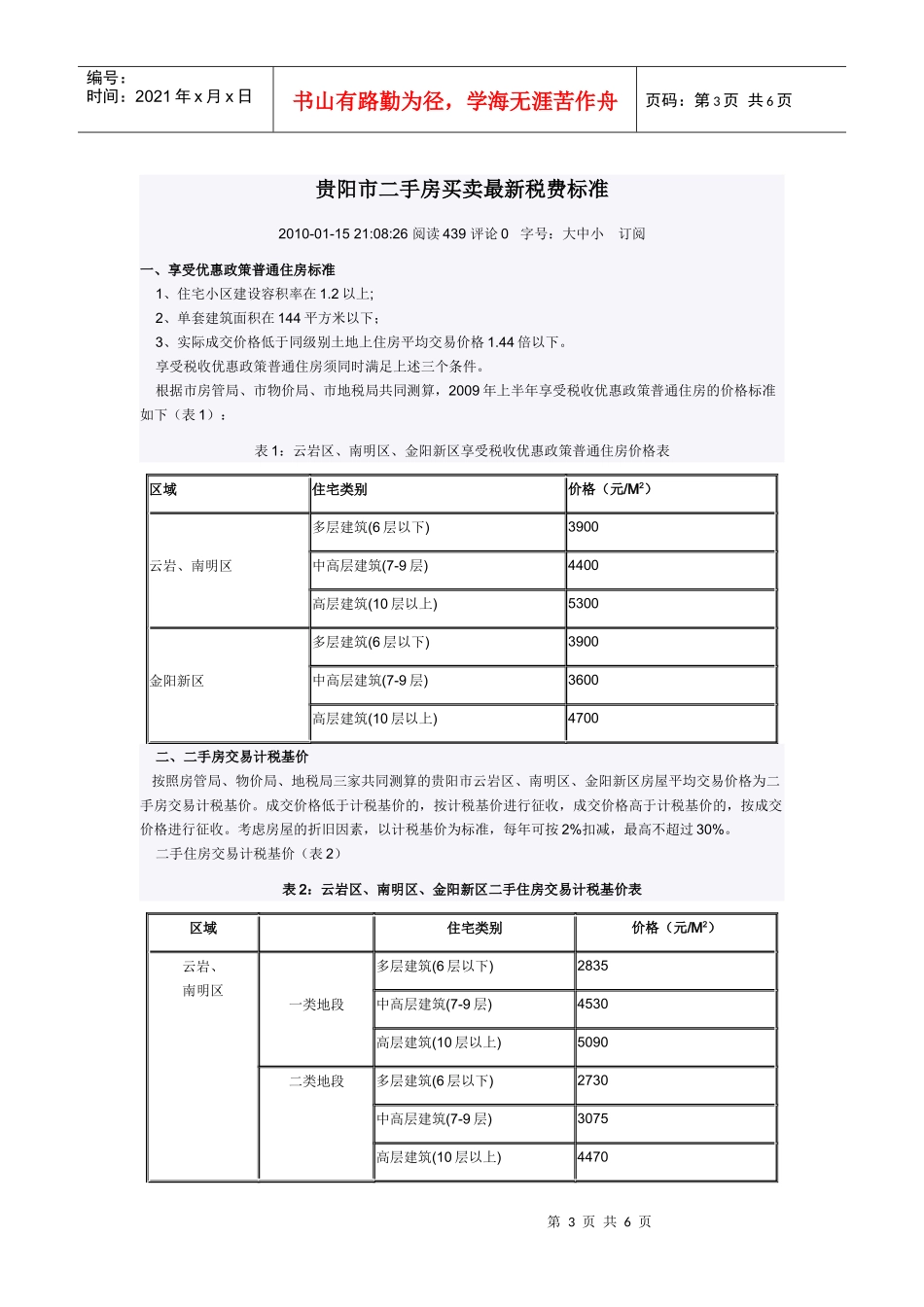

税费收取说明:1、成交价格低于计税基价的,按计税基价进行征收,成交价格高于计税基价的,按成交价格进行征收

考虑房屋的折旧因素,以计税基价为标准,每年可按2%扣减,最高不超过30%

该房屋位于月亮岩路,根据土地分类划归三类地段,而该房为7层楼房,住宅类别为中高层建筑,按照两城区、金阳新区二手住房交易计税基价表,三类地段中高层建筑的计税基价为2960元/平方米

该房屋的竣工时间为1997年,今年为2009年,建成已有12年,折旧年限为12年,按每年2%折旧计算,折旧比例为24%,折旧后的计税单价为:2960-2960×24%=2249

6元/平方米

该房建筑面积为58

63平方米,计税指导价为:2249

63=131894元

该房买卖双方的合同成交价为6万元,低于计税指导价,相关税费按131894元征收

2、该房属于普通住房

该房满足普通住房的3个标准,住宅小区建设容积率在1

2以上、单套建筑面积在144平方米以下、实际成交价格低于同级别土地上住房平均交易价格1

3、卖方需要交纳的税费:A、营业税和附加

该房1997年购买,已经购买2年以上,免征营业税和附加

B、个人所得税

该房购买年限已经超过了5年,但由于卖房人在贵阳市还购置有其他住房,该房不属于其惟一的生活用房,需要交纳个人所得税,交纳金额为:131894×2%=2637

C:手续费:住宅收取标准为3元/平方米,即58

63×3=175

D:土地增值税:目前个人销售住房暂免征收土地增值税