第一节企业涉税会计主要会计科目的设置一、“应交税费”科目——负债类科目本科目核算企业按照税法规定计算应缴纳的各种税费

注意:(1)企业按规定应缴纳的保险保障基金、代扣代缴的个人所得税、教育费附加、矿产资源补偿费,通过“应交税费”核算

企业不需要预计缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算

(2)本科目应按照“应交税费”的税种进行明细核算,增值税三个二级科目——应交增值税、未交增值税、增值税检查调整

“应交增值税”还设计9个专栏进行核算

(3)本科目期末贷方余额,反映企业尚未缴纳的税费,期末如为借方余额,反映企业多缴或尚未抵扣的税金

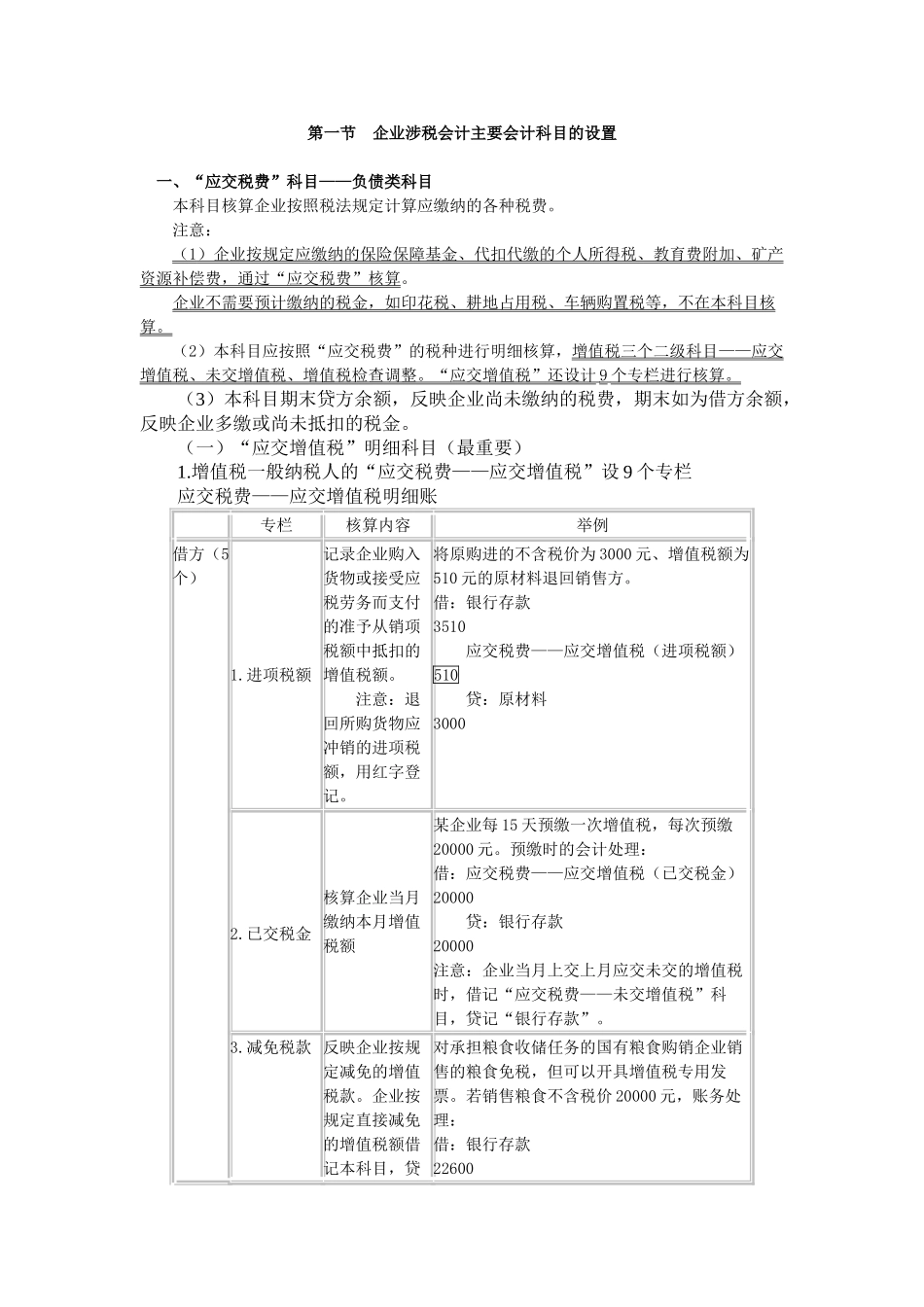

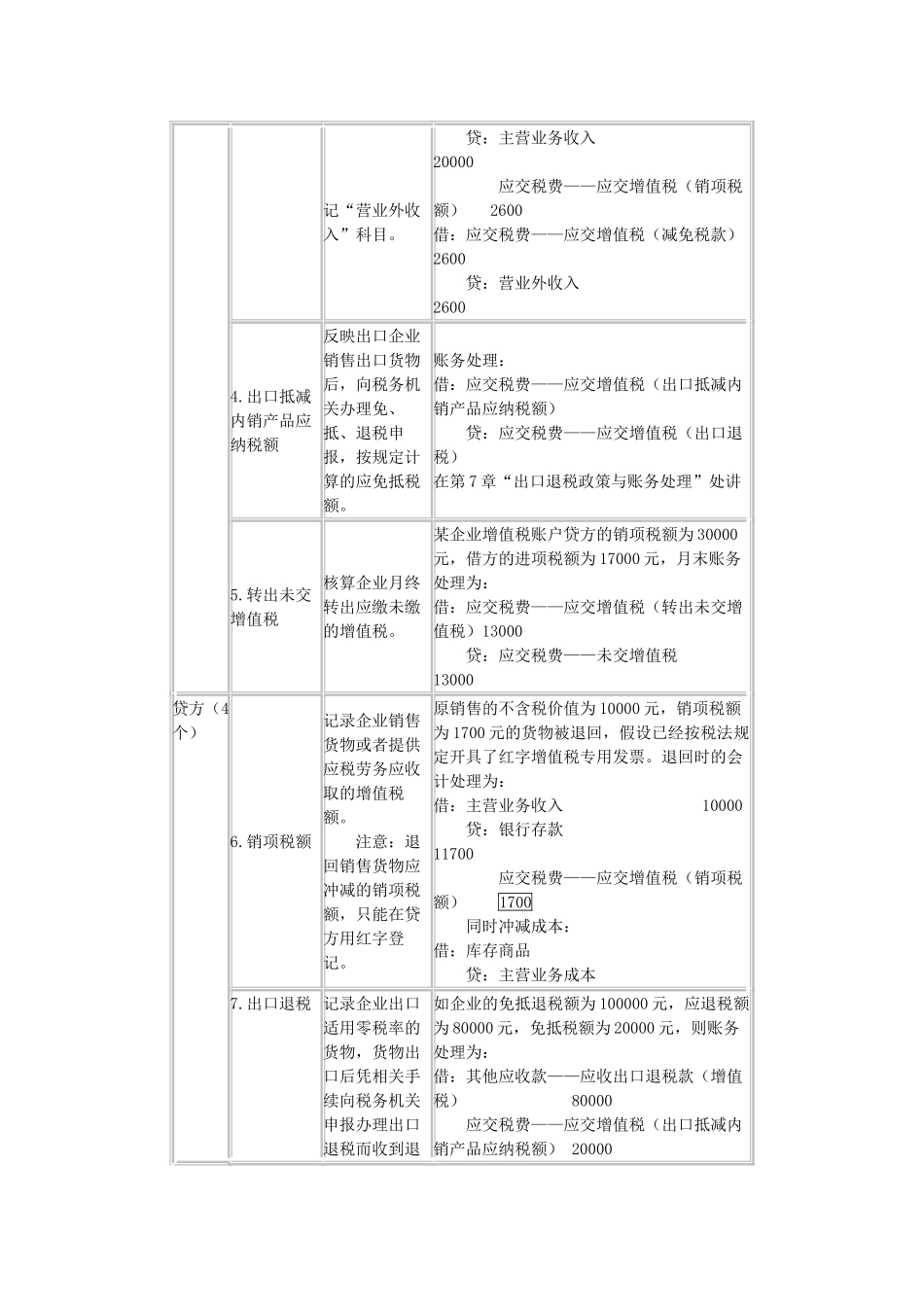

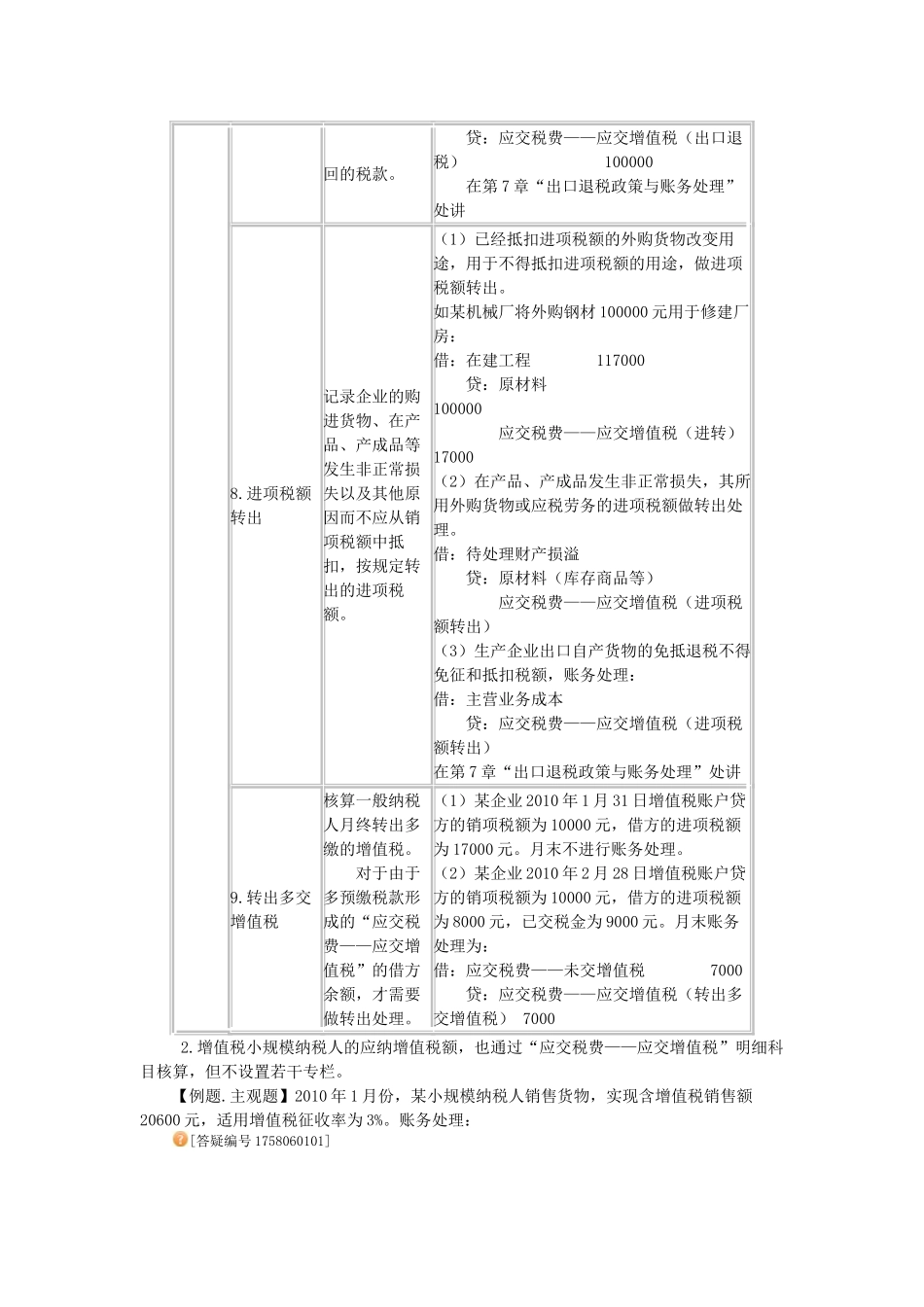

(一)“应交增值税”明细科目(最重要)1

增值税一般纳税人的“应交税费——应交增值税”设9个专栏应交税费——应交增值税明细账专栏核算内容举例借方(5个)1

进项税额记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额

注意:退回所购货物应冲销的进项税额,用红字登记

将原购进的不含税价为3000元、增值税额为510元的原材料退回销售方

借:银行存款3510应交税费——应交增值税(进项税额)510贷:原材料30002

已交税金核算企业当月缴纳本月增值税额某企业每15天预缴一次增值税,每次预缴20000元

预缴时的会计处理:借:应交税费——应交增值税(已交税金)20000贷:银行存款20000注意:企业当月上交上月应交未交的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”

减免税款反映企业按规定减免的增值税款

企业按规定直接减免的增值税额借记本科目,贷对承担粮食收储任务的国有粮食购销企业销售的粮食免税,但可以开具增值税专用发票

若销售粮食不含税价20000元,账务处理:借:银行存款22600记“营业外收入”科目

贷:主营业务收入20000应交税费——应交增值税(销项税额)2600借:应交税费——应