第一章:账户及复式记账1、我国会计一词最早出现于西周

2、20世纪50年代(现代)我国会计主要分为财务会计(对外)和管理会计(对内)3、我国会计发展分为三个阶段:古代会计(15世纪末)、近代(15—20世纪)、现代会计(20世纪—)4、会计基本职能分:核算(反映)——最基本(记录到账簿核算资料)监督(控制)——真实性、合法性、合理性(分事前监督、事中监督和事后监督,种类:内部监督和外部监督—社会监督、国家政府监督)注:除基本职能外,还有预测经济前景、参加经济决策、评价经营业绩等职能5、会计内容(会计方法)会计核算(记账、算账、报账)——基础会计分析(用账)——发展会计检查(查账)——保证注:最基本的方法是核算方法(包括:设置科目和账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、编制会计报表)6、会计特点:1)会计要以货币为主要计量单位,以劳动和实物为辅助计量单位

2)连续(时间顺序)、系统(从凭证到账簿再到报表)、全面(不要遗漏)的记录3)运用一系列会计方法(核算、分析、检查方法)7、会计的目标(任务):为信息使用者提供有用的决策信息

8、信息使用者主要分为外部信息者(股东、投资者、债权人、往来单位、政府部门)和内部信息者

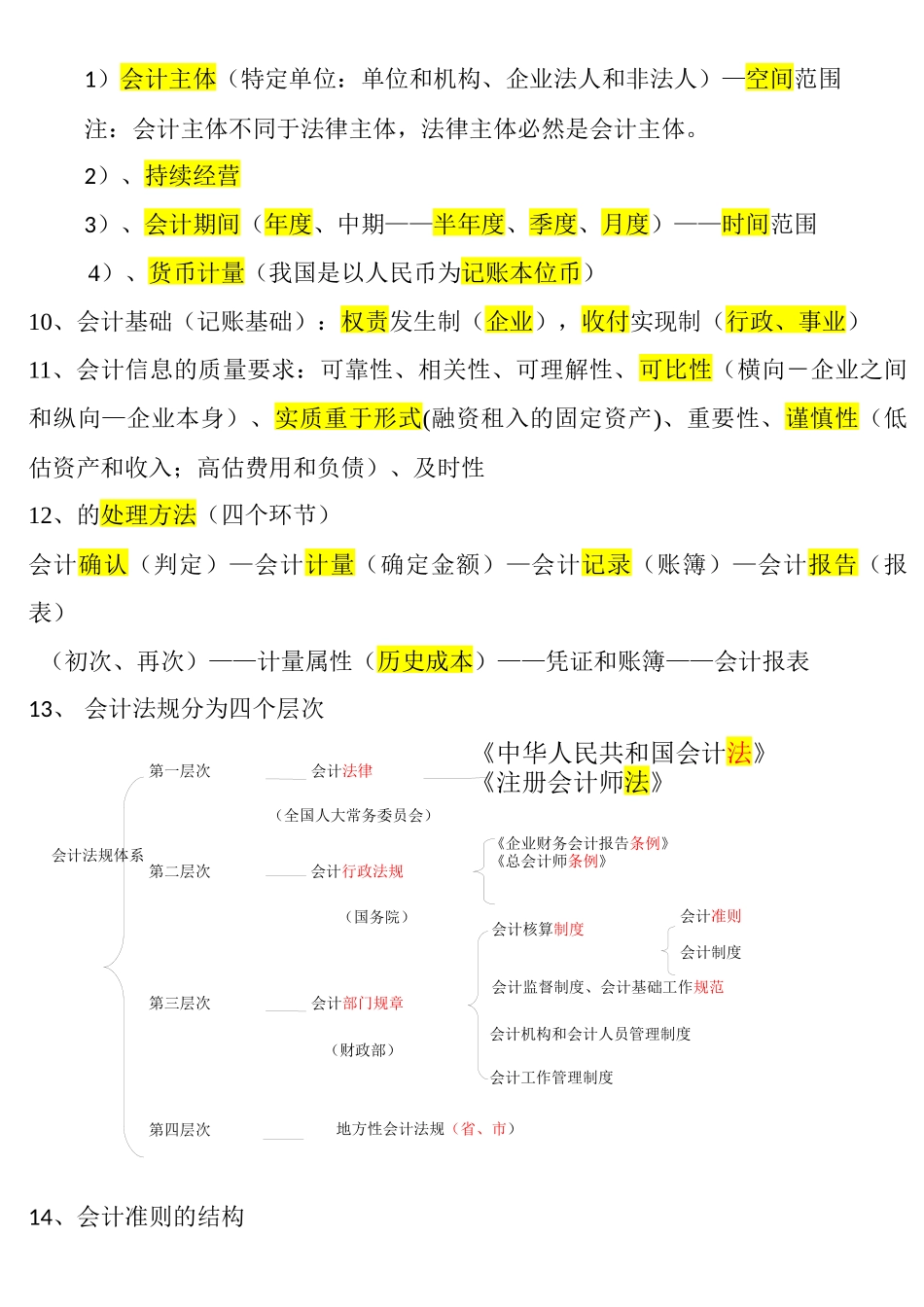

9、会计核算的前提条件(会计假设):会计监督制度、会计基础工作规范会计法规体系第一层次第二层次第三层次第四层次《企业财务会计报告条例》《总会计师条例》会计法律会计行政法规会计部门规章会计核算制度会计准则会计机构和会计人员管理制度地方性会计法规(省、市)会计工作管理制度会计制度(全国人大常务委员会)(国务院)(财政部)1)会计主体(特定单位:单位和机构、企业法人和非法人)—空间范围注:会计主体不同于法律主体,法律主体必然是会计主体

2)、持续经营3)、会计期间(年度、中期——半年度、季度、月度)——时间范围4)、货币计量(我国是以人民币为记账