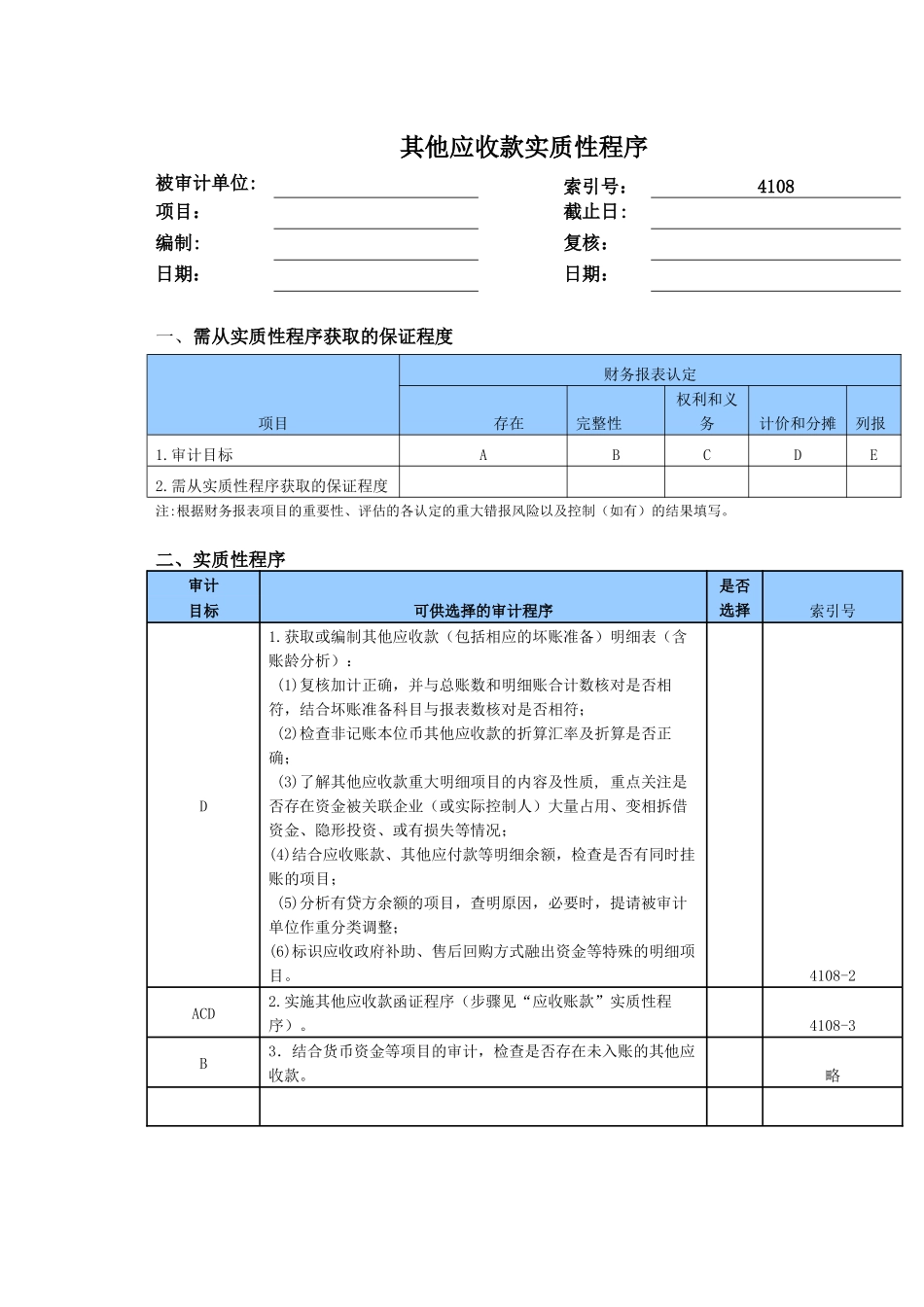

其他应收款实质性程序被审计单位:索引号:4108项目:截止日:编制:复核:日期:日期:一、需从实质性程序获取的保证程度项目财务报表认定存在完整性权利和义务计价和分摊列报1

审计目标ABCDE2

需从实质性程序获取的保证程度注:根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制(如有)的结果填写

二、实质性程序审计可供选择的审计程序是否选择索引号目标D1

获取或编制其他应收款(包括相应的坏账准备)明细表(含账龄分析):(1)复核加计正确,并与总账数和明细账合计数核对是否相符,结合坏账准备科目与报表数核对是否相符;(2)检查非记账本位币其他应收款的折算汇率及折算是否正确;(3)了解其他应收款重大明细项目的内容及性质,重点关注是否存在资金被关联企业(或实际控制人)大量占用、变相拆借资金、隐形投资、或有损失等情况;(4)结合应收账款、其他应付款等明细余额,检查是否有同时挂账的项目;(5)分析有贷方余额的项目,查明原因,必要时,提请被审计单位作重分类调整;(6)标识应收政府补助、售后回购方式融出资金等特殊的明细项目

4108-2ACD2

实施其他应收款函证程序(步骤见“应收账款”实质性程序)

4108-3B3.结合货币资金等项目的审计,检查是否存在未入账的其他应收款

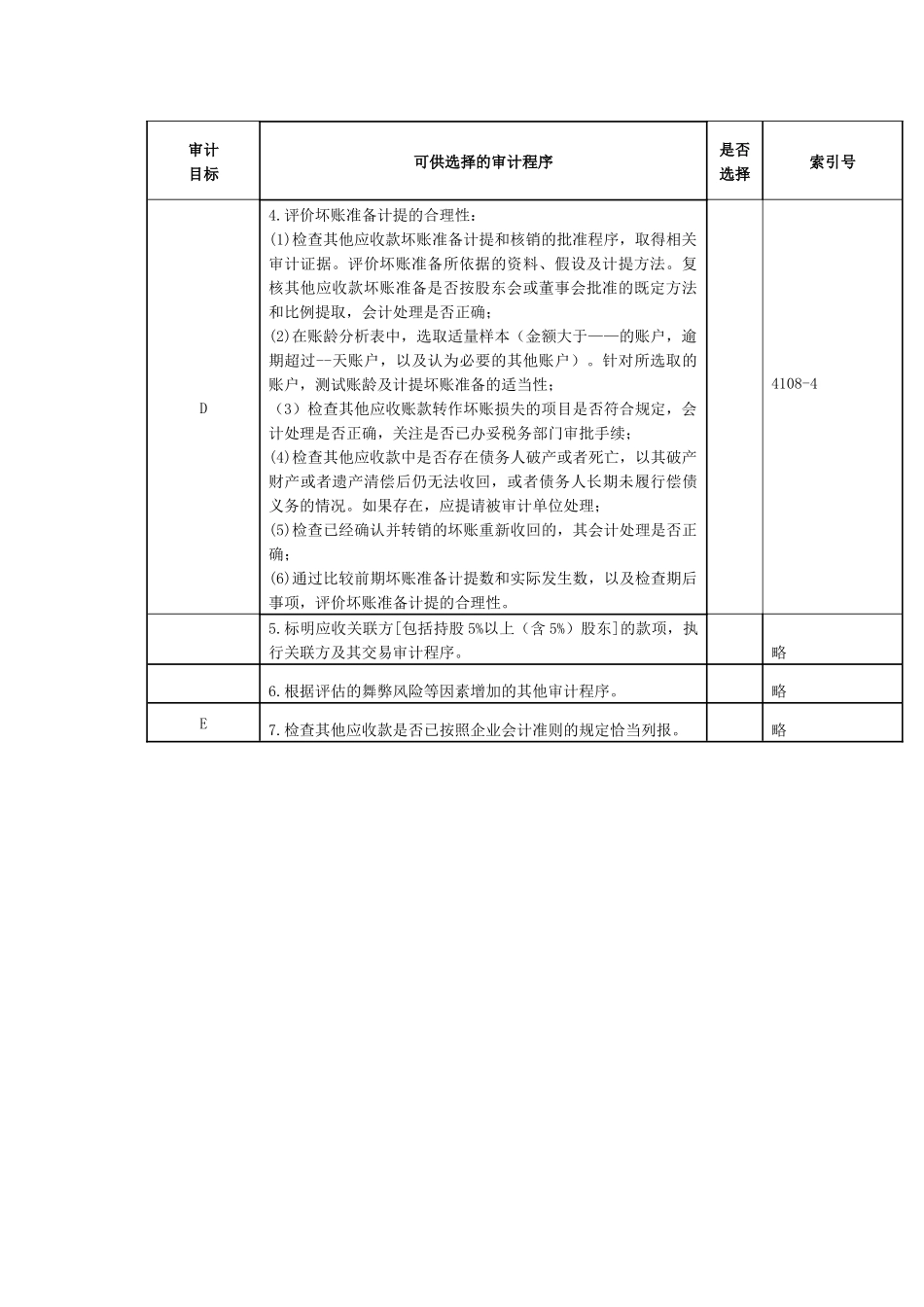

略审计目标可供选择的审计程序是否选择索引号D4

评价坏账准备计提的合理性:(1)检查其他应收款坏账准备计提和核销的批准程序,取得相关审计证据

评价坏账准备所依据的资料、假设及计提方法

复核其他应收款坏账准备是否按股东会或董事会批准的既定方法和比例提取,会计处理是否正确;(2)在账龄分析表中,选取适量样本(金额大于——的账户,逾期超过--天账户,以及认为必要的其他账户)

针对所选取的账户,测试账龄及计提坏账准备的适当性;(3)检查其他应收账款转作坏账损失的项目是否符合规定,会计处理是否正确,关注是否已办妥税务部门