冲刺强化班:(讲“点”)主要目的:复习讲解强化最重要考点,查漏补缺

第一章资产考情分析本章是《初级会计实务》中最重要的一章,2012年考试分数为32分,2013年考试分数为43分,2014年实行无纸化考试后,各套卷分值也均高于30分

第一单元货币资金、应收及预付款项和交易性金融资产第一节货币资金一、库存现金现金的清查(★重点掌握)1

如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用;2

如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入

二、银行存款“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次

企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节

银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据

通过银行存款余额调节表,调节后的存款余额表示企业可以动用的银行存款数

三、其他货币资金其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款、存出投资款等

(★重点掌握)第二节应收及预付款项一、应收票据商业汇票分为商业承兑汇票和银行承兑汇票

(收到方:应收票据,开出方:应付票据)(★重点掌握)比较:银行汇票,记入“其他货币资金”

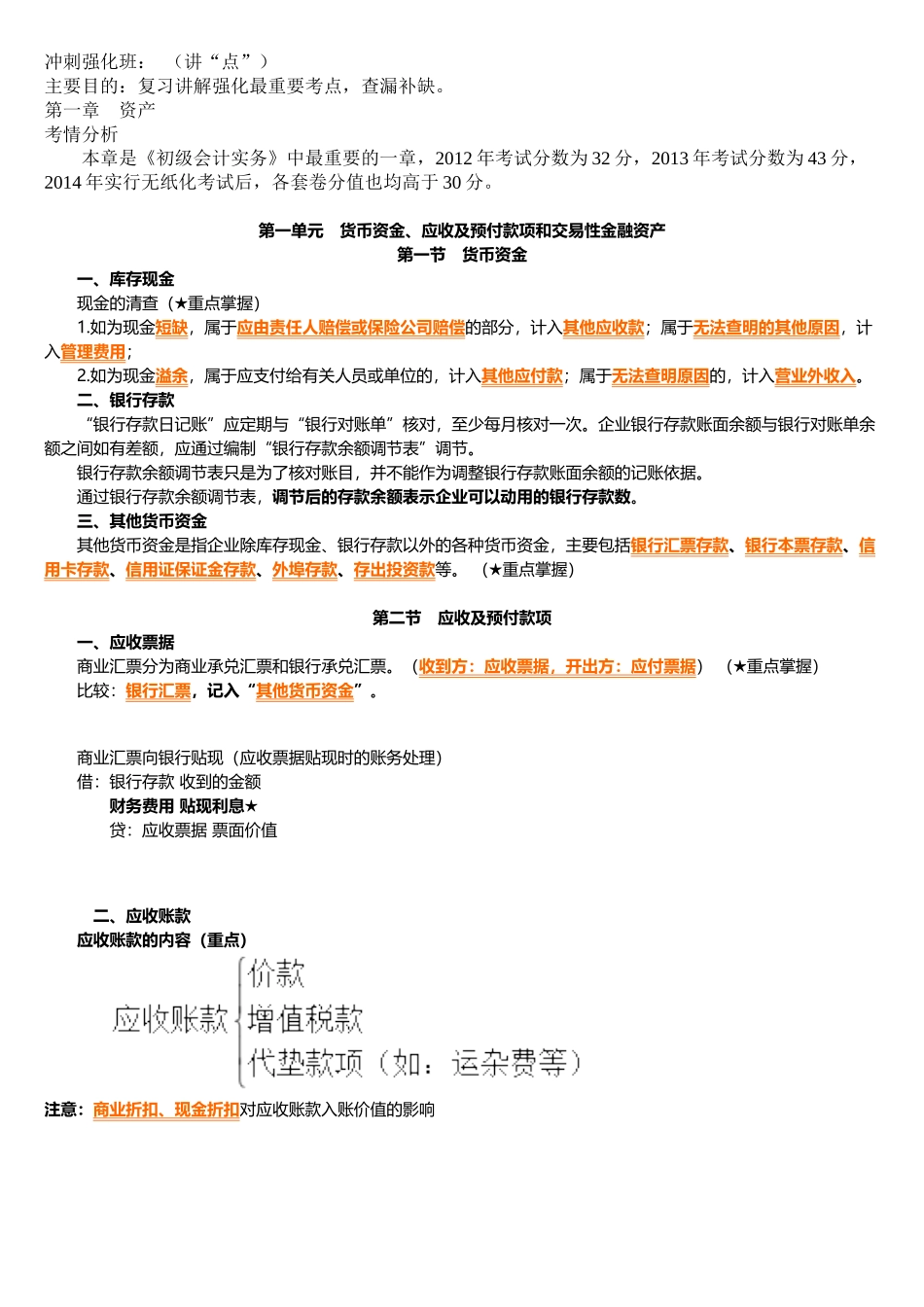

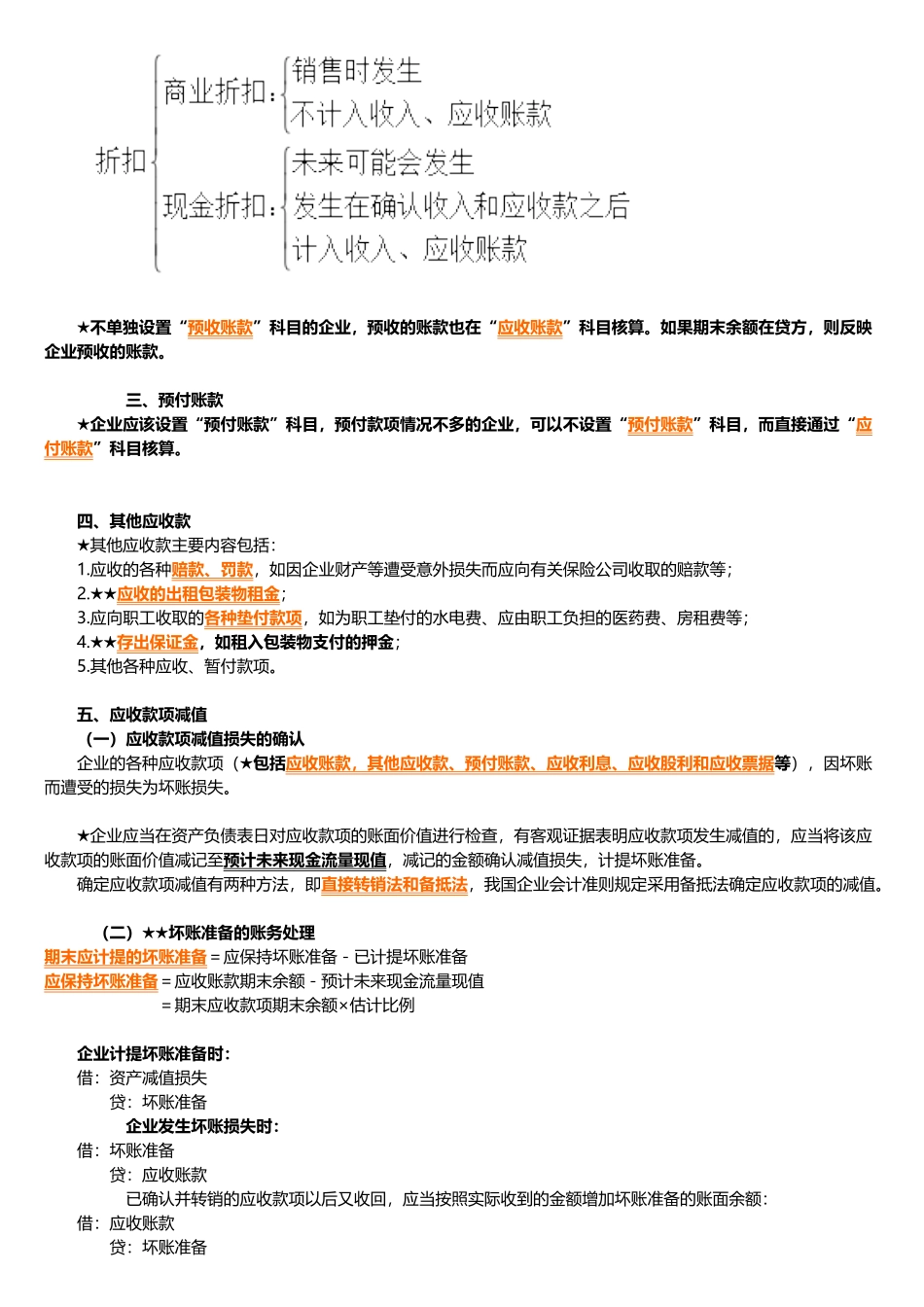

商业汇票向银行贴现(应收票据贴现时的账务处理)借:银行存款收到的金额财务费用贴现利息★贷:应收票据票面价值二、应收账款应收账款的内容(重点)注意:商业折扣、现金折扣对应收账款入账价值的影响★不单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算

如果期末余额在贷方,则反映企业预收的账款

三、预付账款★企业应该设置“预付账款”科目,预付款项情况不多的企业,可以不设置“预付账款”科目,而直