第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页西安交通大学考试题课程税收筹划与代理系别网络教育学院考试日期2006年月日专业班号姓名学号期中期末一、名词解释(每题3分,共3×3=9分)1.纳税筹划2.税务代理3.转让定价二、简述题(每题5分,共3×5=15分)1.简述节税筹划与避税筹划的区别

2.简述税收筹划产生的原因

3.简述税务代理的十项业务范围

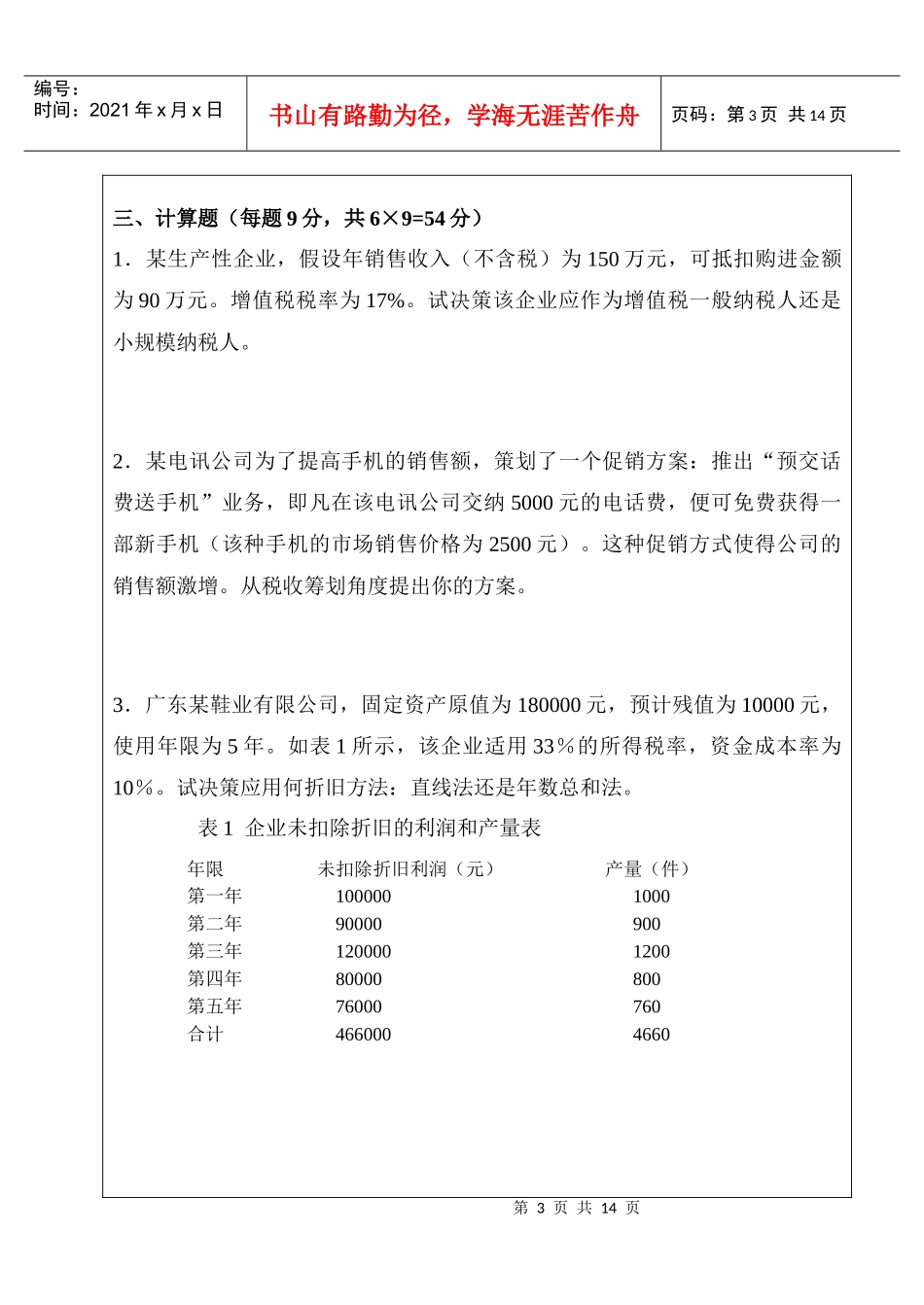

成绩第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页共4页第1页第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页三、计算题(每题9分,共6×9=54分)1.某生产性企业,假设年销售收入(不含税)为150万元,可抵扣购进金额为90万元

增值税税率为17%

试决策该企业应作为增值税一般纳税人还是小规模纳税人

2.某电讯公司为了提高手机的销售额,策划了一个促销方案:推出“预交话费送手机”业务,即凡在该电讯公司交纳5000元的电话费,便可免费获得一部新手机(该种手机的市场销售价格为2500元)

这种促销方式使得公司的销售额激增

从税收筹划角度提出你的方案

3.广东某鞋业有限公司,固定资产原值为180000元,预计残值为10000元,使用年限为5年

如表1所示,该企业适用33%的所得税率,资金成本率为10%

试决策应用何折旧方法:直线法还是年数总和法

表1企业未扣除折旧的利润和产量表年限未扣除折旧利润(元)产量(件)第一年1000001000第二年90000900第三年1200001200第四年80000800第五年76000760合计4660004660第4页共14页第3页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共14页共4页第2