第十章审计测试中的抽样技术一、大纲(一)审计抽样概述(二)控制测试中抽样技术的运用(三)实质性测试中抽样技术的运用二、本章重点、难点(一)审计抽样概述1

审计抽样的定义(1)审计抽样的概念

审计抽样是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法

(2)审计抽样对控制测试和实质性测试都适用,但并不是对这些测试中的所有程序都适用的,通常不用于询问、观察和分析性复核程序

(3)审计抽样不同于详细审计

(4)审计抽样也不同于抽查抽查作为一种技术,可以用来了解情况,确定审计重点,取得审计证据,使用中并无严格要求

审计抽样需要运用抽查技术,但更重要的工作内容是根据审计目的及环境要求作出科学的抽样决策

(5)审计抽样的基本目标在有限审计资源条件限制下,收集充分、适当的审计证据,以形成和支持审计结论

审计抽样的种类(1)统计抽样和非统计抽样①划分依据:抽样决策的依据②相同点:A都需合理运用专业判断;B都可以提供审计所要求的充分、适当的证据;C都存在某种程度的抽样风险和非抽样风险

③根本区别:统计抽样时利用概率法则来量化控制抽样风险;非统计抽样中,注册会计师全凭主观标准和个人经验确定样本规模和评价样本结果

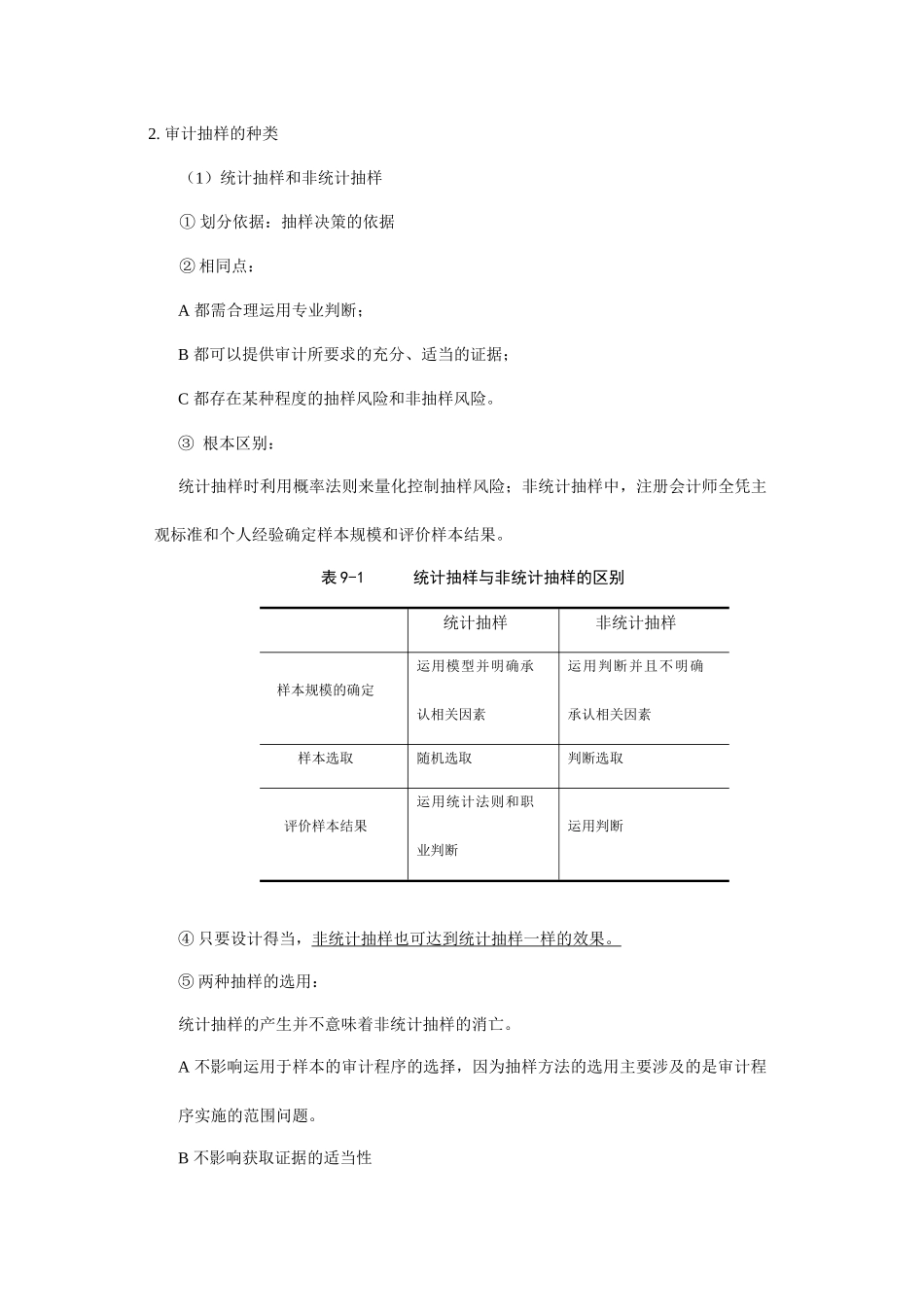

表9-1统计抽样与非统计抽样的区别统计抽样非统计抽样样本规模的确定运用模型并明确承认相关因素运用判断并且不明确承认相关因素样本选取随机选取判断选取评价样本结果运用统计法则和职业判断运用判断④只要设计得当,非统计抽样也可达到统计抽样一样的效果

⑤两种抽样的选用:统计抽样的产生并不意味着非统计抽样的消亡

A不影响运用于样本的审计程序的选择,因为抽样方法的选用主要涉及的是审计程序实施的范围问题

B不影响获取证据的适当性C不影响注册会计师对发现样本的错误所作的适当反映(2)属性抽样与变量抽样

统计抽样在审计工作中的具体