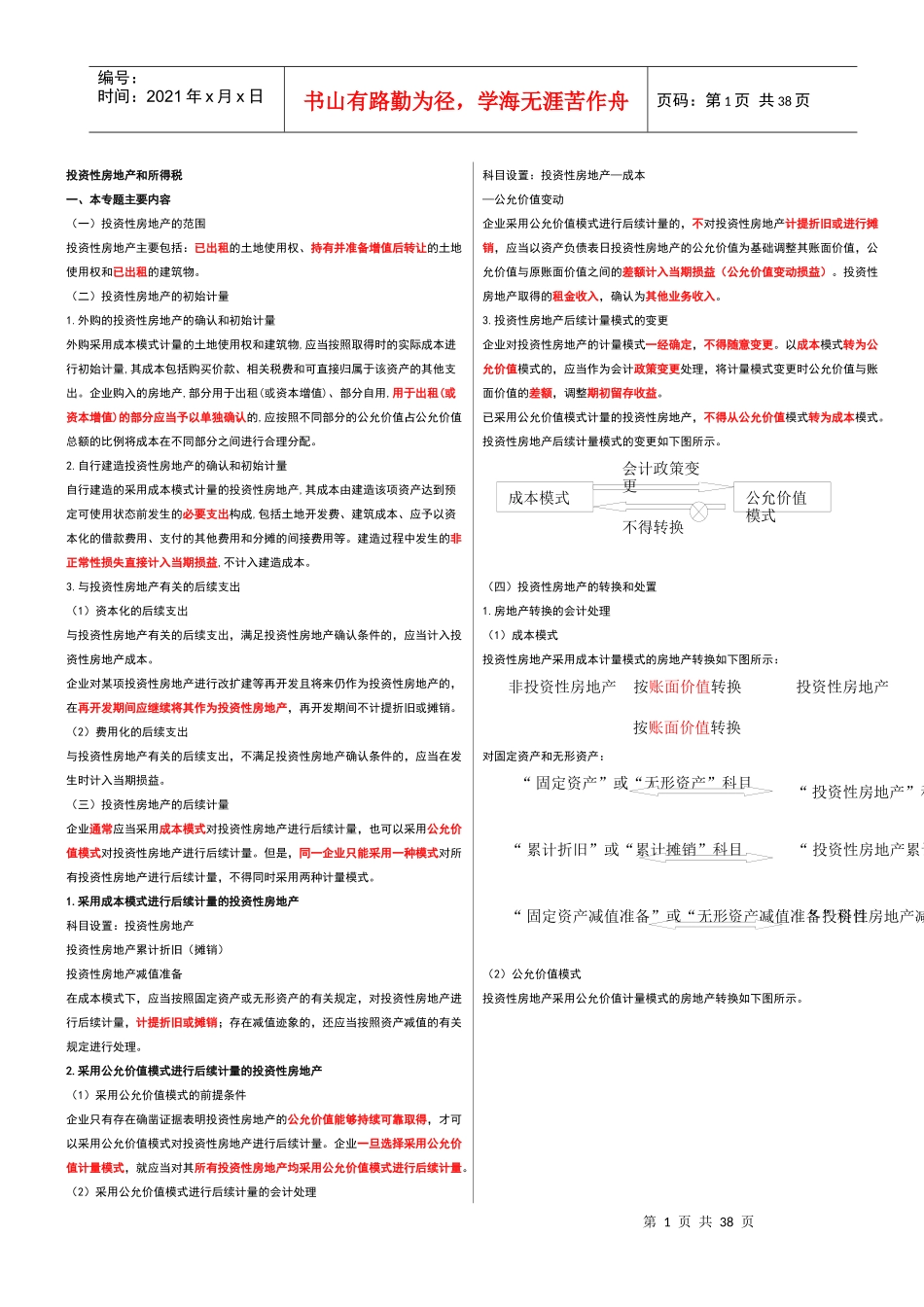

第1页共38页成本模式公允价值模式会计政策变更不得转换非投资性房地产投资性房地产按账面价值转换按账面价值转换“累计折旧”或“累计摊销”科目“投资性房地产”科目“固定资产”或“无形资产”科目“投资性房地产累计折旧(摊销)”科目“固定资产减值准备”或“无形资产减值准备”科目“投资性房地产减值准备”科目编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共38页投资性房地产和所得税一、本专题主要内容(一)投资性房地产的范围投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物

(二)投资性房地产的初始计量1

外购的投资性房地产的确认和初始计量外购采用成本模式计量的土地使用权和建筑物,应当按照取得时的实际成本进行初始计量,其成本包括购买价款、相关税费和可直接归属于该资产的其他支出

企业购入的房地产,部分用于出租(或资本增值)、部分自用,用于出租(或资本增值)的部分应当予以单独确认的,应按照不同部分的公允价值占公允价值总额的比例将成本在不同部分之间进行合理分配

自行建造投资性房地产的确认和初始计量自行建造的采用成本模式计量的投资性房地产,其成本由建造该项资产达到预定可使用状态前发生的必要支出构成,包括土地开发费、建筑成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等

建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本

与投资性房地产有关的后续支出(1)资本化的后续支出与投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计入投资性房地产成本

企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,在再开发期间应继续将其作为投资性房地产,再开发期间不计提折旧或摊销

(2)费用化的后续支出与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,应当在发生时计入当期损益