财务比率分析(一)盈利能力分析盈利能力是企业在一定时期内获取利润的能力,是衡量企业是否具有活力和发展前途的重要内容

通过对盈利能力进行分析,可以有效评价企业的经营业绩和管理水平,发现经营管理过程中存在的问题,帮助有关方面做出正确的决策

主营业务利润率主营业务利润率=主营业务利润/主营业务收入×100%主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加项目期末期初营业收入1,345,052,000,0001,452,101,000,000营业成本1,035,815,000,0001,326,783,000,000营业税金及附加132,884,000,00056,799,000,000主营业务利润率0

05该指标表明企业主营业务利润的增长情况,反映了企业主营业务的获利能力,是评价企业经济效益的主要指标

该指标越高,说明企业主营业务市场竞争力强,发展潜力大,获利水平高

销售净利率销售净利率=净利润/主营业务收入×100%项目期末期初营业收入1,345,052,000,0001,452,101,000,000净利润64,000,000,00026,115,000,000销售净利率0

02该指标是企业销售最终获利能力的指标,比率越高越好,说明企业获利能力越强,经营效益越好

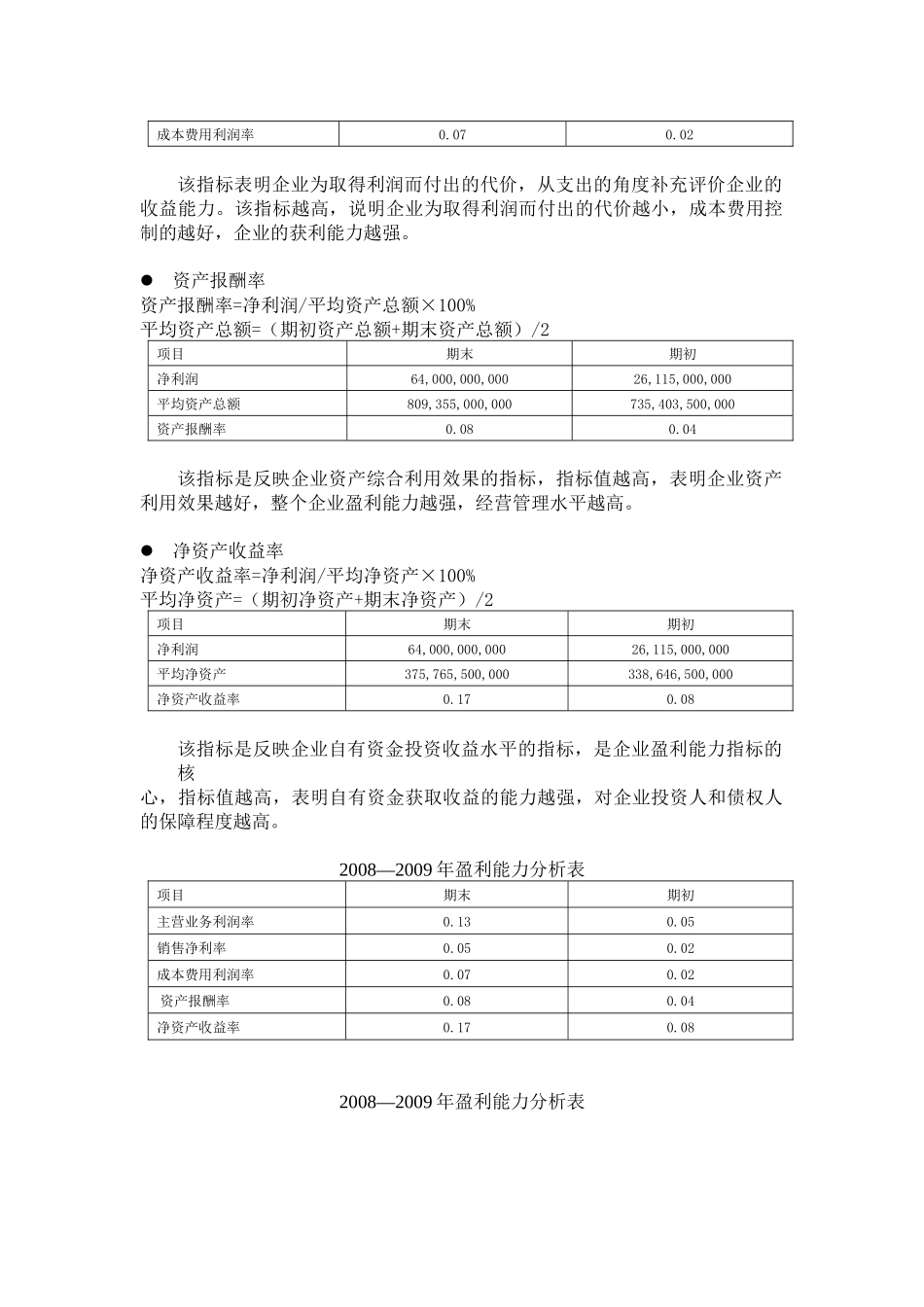

成本费用利润率成本费用利润率=利润总额/成本费用总额×100%成本费用总额=主营业务成本+营业费用+管理费用+财务费用项目期末期初营业成本1,035,815,000,0001,326,783,000,000销售费用27,635,000,00024,967,000,000管理费用46,726,000,00040,917,000,000财务费用7,016,000,0008,723,000,000利润总额80,076,000,00024,226,000,000成本费用利润率0