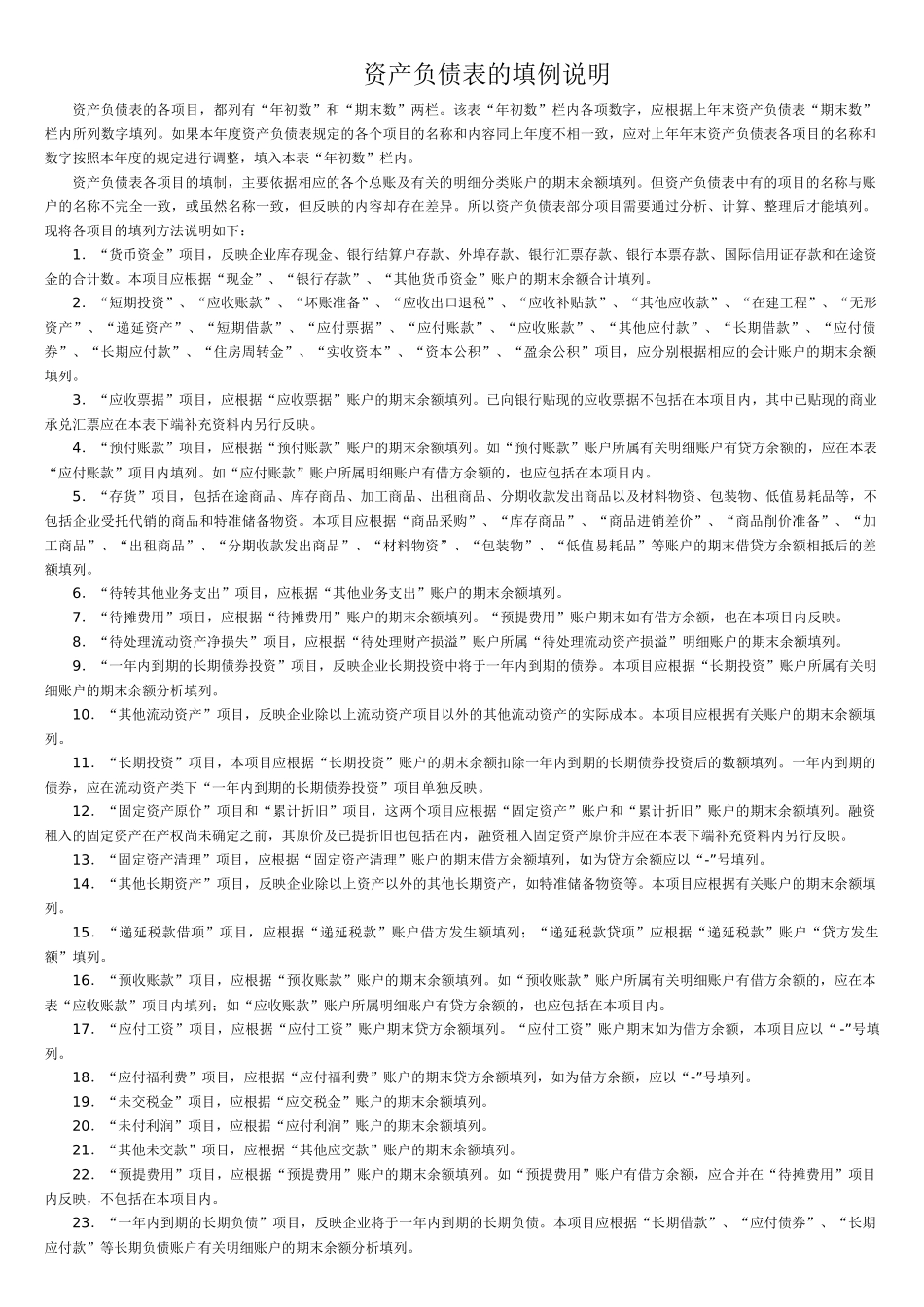

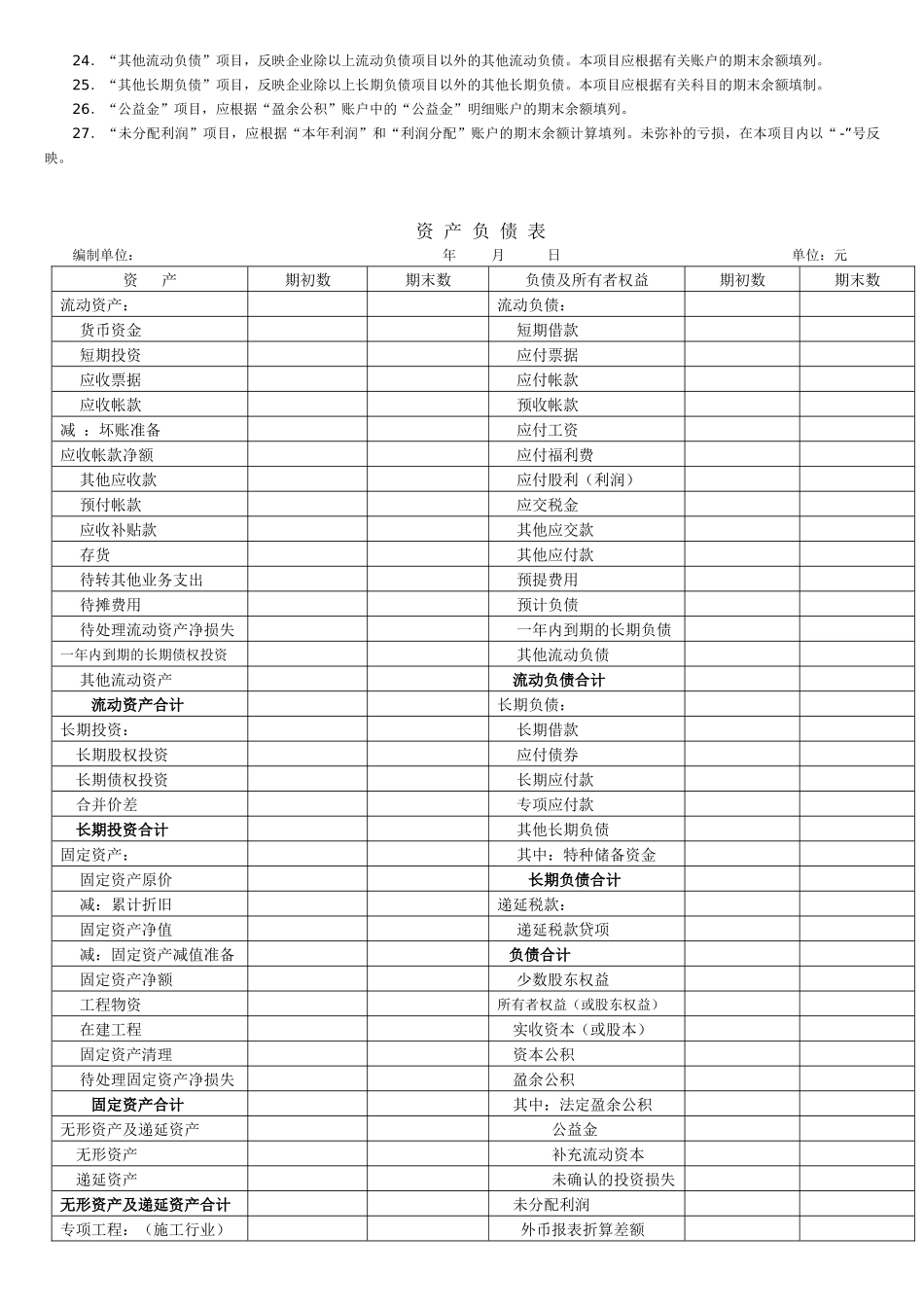

资产负债表的填例说明资产负债表的各项目,都列有“年初数”和“期末数”两栏

该表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内

资产负债表各项目的填制,主要依据相应的各个总账及有关的明细分类账户的期末余额填列

但资产负债表中有的项目的名称与账户的名称不完全一致,或虽然名称一致,但反映的内容却存在差异

所以资产负债表部分项目需要通过分析、计算、整理后才能填列

现将各项目的填列方法说明如下:1.“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款、国际信用证存款和在途资金的合计数

本项目应根据“现金”、“银行存款”、“其他货币资金”账户的期末余额合计填列

2.“短期投资”、“应收账款”、“坏账准备”、“应收出口退税”、“应收补贴款”、“其他应收款”、“在建工程”、“无形资产”、“递延资产”、“短期借款”、“应付票据”、“应付账款”、“应收账款”、“其他应付款”、“长期借款”、“应付债券”、“长期应付款”、“住房周转金”、“实收资本”、“资本公积”、“盈余公积”项目,应分别根据相应的会计账户的期末余额填列

3.“应收票据”项目,应根据“应收票据”账户的期末余额填列

已向银行贴现的应收票据不包括在本项目内,其中已贴现的商业承兑汇票应在本表下端补充资料内另行反映

4.“预付账款”项目,应根据“预付账款”账户的期末余额填列

如“预付账款”账户所属有关明细账户有贷方余额的,应在本表“应付账款”项目内填列

如“应付账款”账户所属明细账户有借方余额的,也应包括在本项目内

5.“存货”项目,包括在途商品、库存商品、加工商品、出租商品、分期收款发出商品以及材料物资、包装物、低值易耗品等