第1页共31页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共31页第一部分房地产开发业管理体系一、房地产业概述二、房地产开发业经营特点1、项目审批计划性2、经营方式多样性3、开发产品固定性4、开发周期长5、资金运作密集性三、房地产开发流程及外部监督管理体系1.立项——发改委2.选址——规划局3.拿地——国土局4.规划:建设用地规划,建设工程规划——规划局5.设计:建筑工程设计,建筑项目设计——设计单位6.申请施工许可——建设局7.招投标——建设局招投标办8.开工——进场施工,建设局9.预售许可——房管局10.竣工验收——各部门11.初始产权登记——房管局12.正式销售许可——房管局13.产权转移——房管局14.清盘15.物业管理四、房地产企业组织机构1.机构设置2.房地产开发企业的设立条件外商准入机制五、土地基本制度与政策1.社会主义公有制:《土地管理法》规定中华人民共和国实行土地的社会主义公有制

2.全民所有制与集体所有制全民所有制:用地单位、个人只有使用权,国务院代表国家行使所有权;劳动群众集体所有制:具体采取的是农民集体所有制(集体土地)

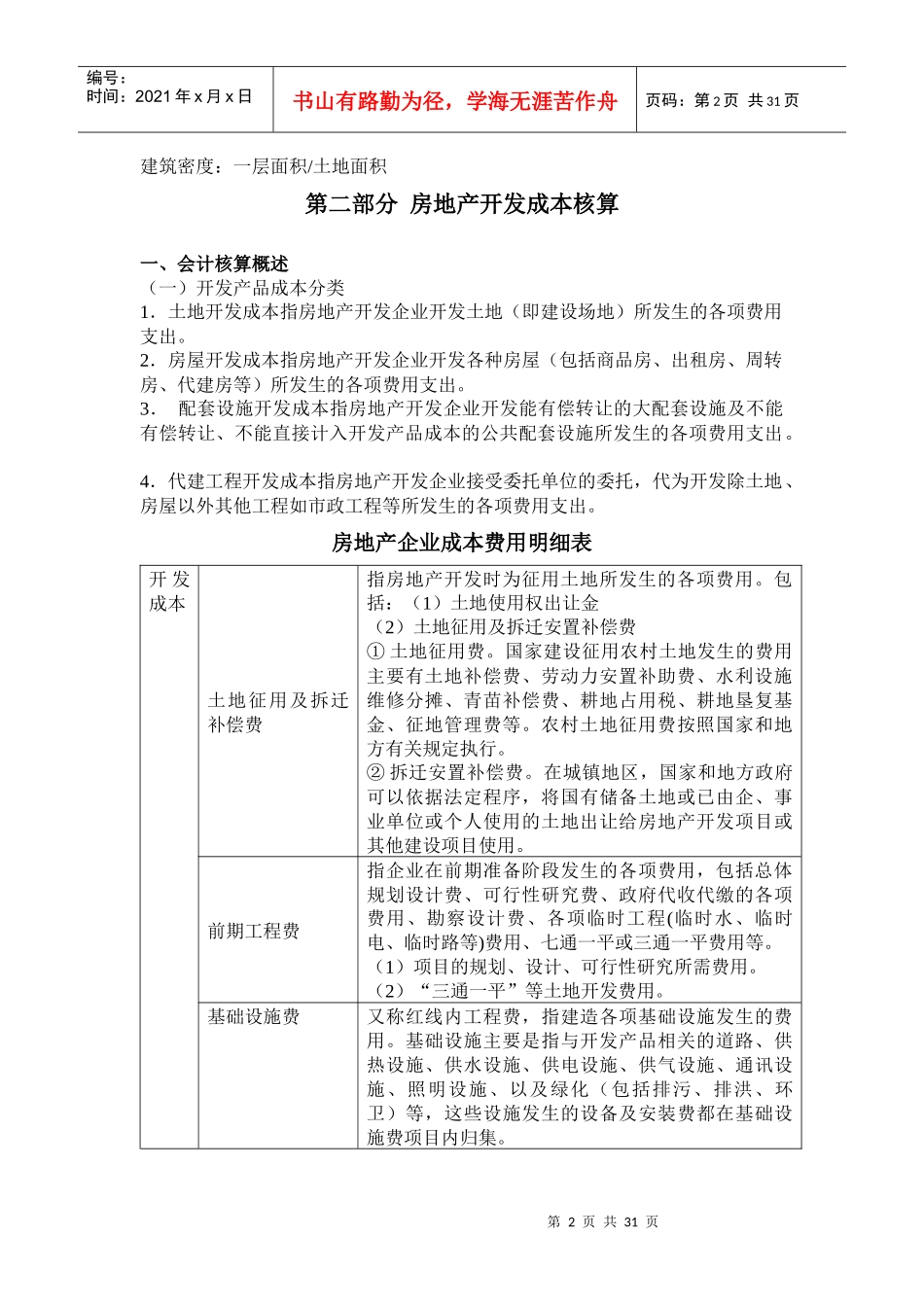

3.国有土地的范围4.土地取得方式:国有土地使用权划拨招标拍卖挂牌出让国有土地使用权规定相关术语:生地(无任何动工)毛地:未完成三通、五通通水、通电、通路和平整道路熟地:完成三通、五通容积率:总建设面积/土地面积第2页共31页第1页共31页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共31页建筑密度:一层面积/土地面积第二部分房地产开发成本核算一、会计核算概述(一)开发产品成本分类1.土地开发成本指房地产开发企业开发土地(即建设场地)所发生的各项费用支出

2.房屋开发成本指房地产开发企业开发各种房屋(包括商品房、出租房、周转房、代建房等)所发生的各项费用支出

3.配套设施开发成