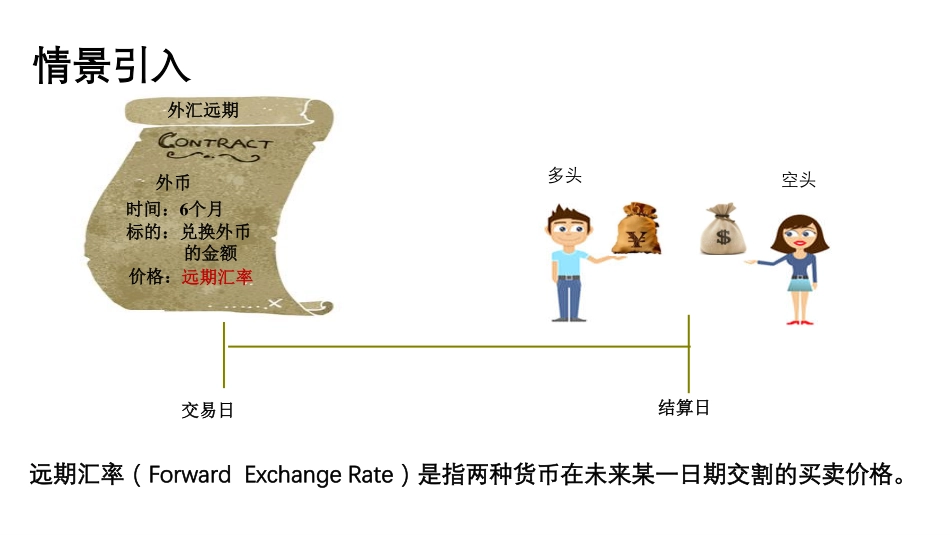

3外汇远期与远期外汇综合协议主要内容远期合约特点金融远期合约实例债券远期(BondForward)远期利率协议(FRA:ForwardRateAgreement)外汇远期(ForwardExchangecontract)与远期外汇综合协议(SAFE:SyntheticAgreementforForwardExchange)引入情景远期汇率交易日结算日空头多头情景引入远期汇率(ForwardExchangeRate)是指两种货币在未来某一日期交割的买卖价格

外币时间:6个月外汇远期远期汇率标的:兑换外币的金额价格:外汇远期的基本概念交易双方以约定的币种、金额、汇率,在约定的未来某一日期交割的协议

标的:外币约定价格:汇率汇率报价:•直接报价:是以一个单位的外国货币表示若干本国货币的方法,如¥6

•间接报价:是以一定单位的本国货币为标准,来计算应该收取多少单位的外国货币,如$0

1471/¥

(我国的外汇市场采用的是直接报价法,目前世界上使用间接标价法的国家不多,主要是美国、英国、澳大利亚等)远期汇率报价(以直接报价法为例)——全价数据来源:中国货币网远期汇率报价(以直接报价法为例)——远期点数据来源:中国货币网远期点=远期全价-即期汇率(以直接报价法为例)远期全价远期点/远期汇水:标出远期汇率与即期汇率之差的基点数

一般由即期汇率、两种货币的利差和远期期限等因素决定

远期点可以为正(升水)也可以为负(贴水)

•升水:远期汇率>即期汇率•贴水:远期汇率