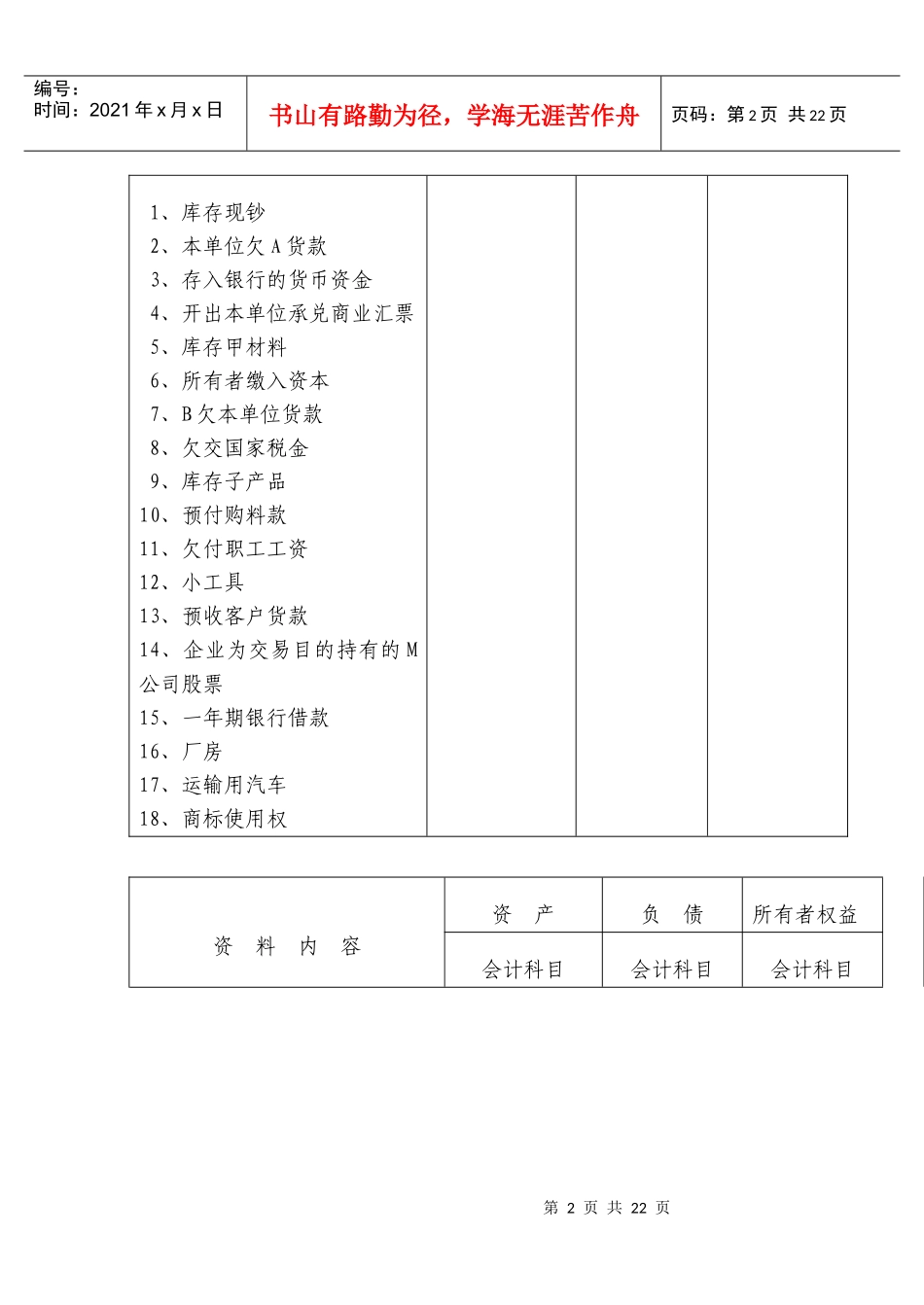

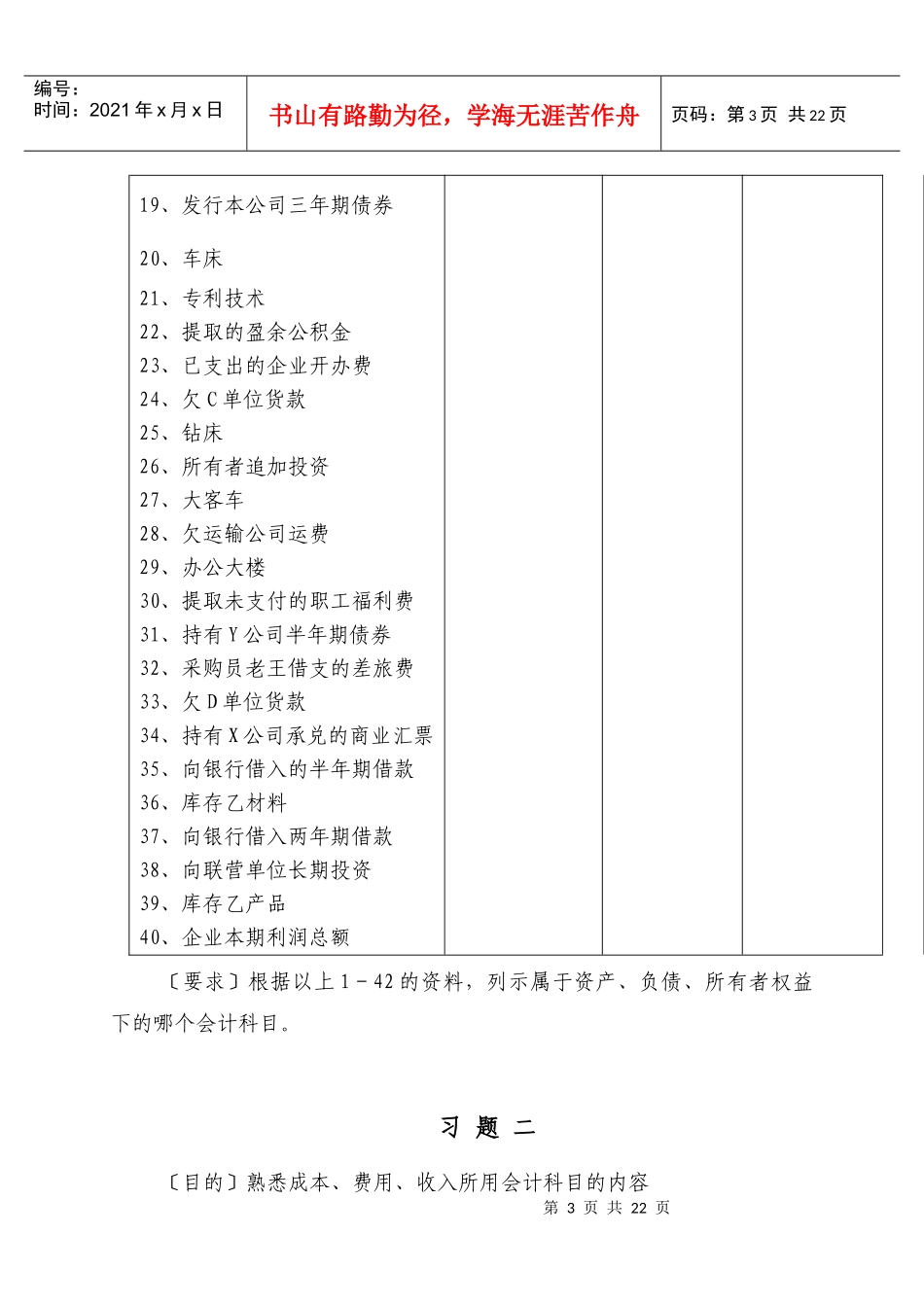

第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页基础会计学习题集(手工操作)习题一〔目的〕熟悉资产、负债、所有者权益要素所用会计科目的内容〔资料〕某企业XXXX年4月30日资产、负债和所有者权益所属项目如下:资料内容资产负债所有者权益会计科目会计科目会计科目第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页1、库存现钞2、本单位欠A货款3、存入银行的货币资金4、开出本单位承兑商业汇票5、库存甲材料6、所有者缴入资本7、B欠本单位货款8、欠交国家税金9、库存子产品10、预付购料款11、欠付职工工资12、小工具13、预收客户货款14、企业为交易目的持有的M公司股票15、一年期银行借款16、厂房17、运输用汽车18、商标使用权资料内容资产负债所有者权益会计科目会计科目会计科目第3页共22页第2页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共22页19、发行本公司三年期债券20、车床21、专利技术22、提取的盈余公积金23、已支出的企业开办费24、欠C单位货款25、钻床26、所有者追加投资27、大客车28、欠运输公司运费29、办公大楼30、提取未支付的职工福利费31、持有Y公司半年期债券32、采购员老王借支的差旅费33、欠D单位货款34、持有X公司承兑的商业汇票35、向银行借入的半年期借款36、库存乙材料37、向银行借入两年期借款38、向联营单位长期投资39、库存乙产品40、企业本期利润总额〔要求〕根据以上1-42的资料,列示属于资产、负债、所有者权益下的哪个会计科目

习题二〔目的〕熟悉成本、费用、收入所用会计科目的内容第4页共22页第3页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共22页〔资料〕某企业XX