第1页共100页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共100页附录一:《2006年政府预算收支科目》与《2007年政府收支分类科目》的衔接为完整、准确地反映政府收支活动,按照《政府收支分类改革方案》,财政部制定了《2007年政府收支分类科目》

与《2006年政府预算收支科目》相比,《2007年政府收支分类科目》在收支分类范围、分类体系的构成和具体科目设置办法上有较大的差别,为便于各地区、各部门编制预算,组织预算执行,现将2006年政府预算收支科目与2007年政府收支分类科目的衔接关系说明如下:一、收入分类《2006年政府预算收支科目》仅反映政府预算内收入,并根据预算管理的需要分一般预算收入科目、基金预算收入科目、债务预算收入科目三部分

2007年科目中收入分类范围扩大,不仅包括预算内收入,还包括实行财政专户管理的预算外收入、第2页共100页第1页共100页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共100页社会保险基金收入

新科目将政府预算内、外收入和社会保险基金收入纳入一个统一的分类体系,按收入性质进行划分,设置相应科目,并进行统一编码

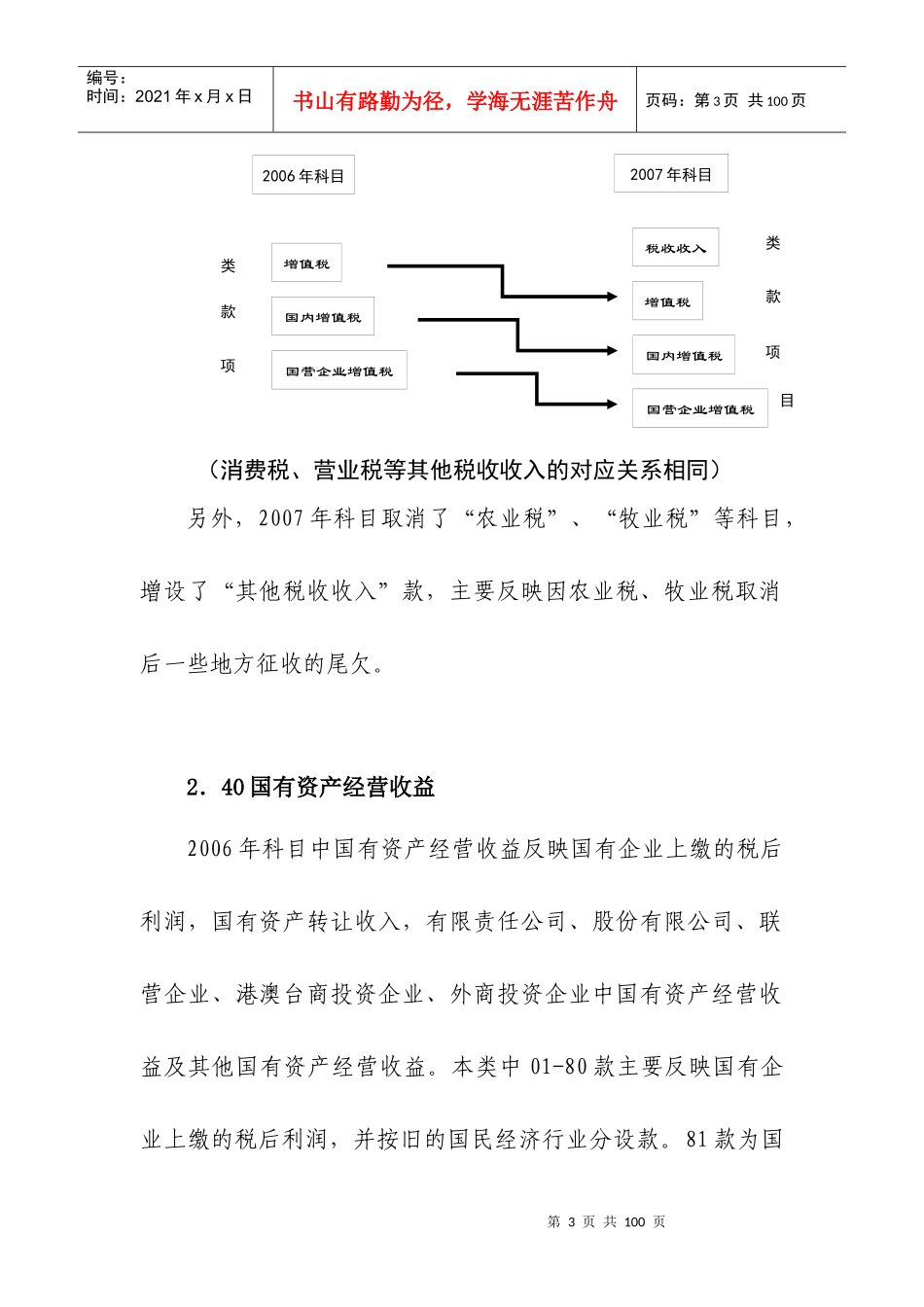

现将2006年与2007年收入科目的衔接情况说明如下:1.01增值税—34契税2006年一般预算收入中,01-34类为税收收入部分,该部分收入在2007年科目中单独设置101类“税收收入”集中反映,此类下的款、项、目级科目为原来税收收入的类、款、项科目

因此,2006年一般预算收入中的各项税收收入,类级科目对应新科目的款,款级科目对应新科目的项,项级科目对应新科目的目,具体关系如下图所示(以增值税为例)

第3页共100页第2页共100页2006年科目增值税国内增值税国营企业增值税税收收入增值税国内增值税国营企业增值税类款项类款项目2007年科目编号:时间:2021年x月x日