第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页关于我国税收收入模型的计量经济分析内容摘要:本文利用我国1978到2007年的统计数字建立了可以通过各种检验的我国税收的模型,对我国税收情况进行实证分析

通过对该模型的经济含义分析得出各种主要因素对我国税收数量的影响程度,并针对我国我国税收提出自己的一些建议

关键词:税收主要因素计量经济学模型一、引言改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生了很大变化,中央和地方的税收1978年为519

28亿元,到2007年已增长到45621

97亿元,为1978年的87

86倍,30年间平均增长16

二、影响因素分析1

经济增长是税收的基本源泉

这里我选用国内生产总值(GDP)作为经济增长水平的代表

公共财政的需求,税收收入是财政收入的主体,经济的发展和社会保障的完善等都对公共财政提出要求

但公共财政的需求的数据难以取得,不过它与财政支出关系密切,这里我用财政支出作为公共财政的需求的代表

我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营的收入水平都与物价有关

这里我选用商品零售价格指数作为物价水平代表4

税收的政策因素

由于财税体制的改革难以量化,所以剔除第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页三、指标与模型选择本研究被解释变量Y是税收收入

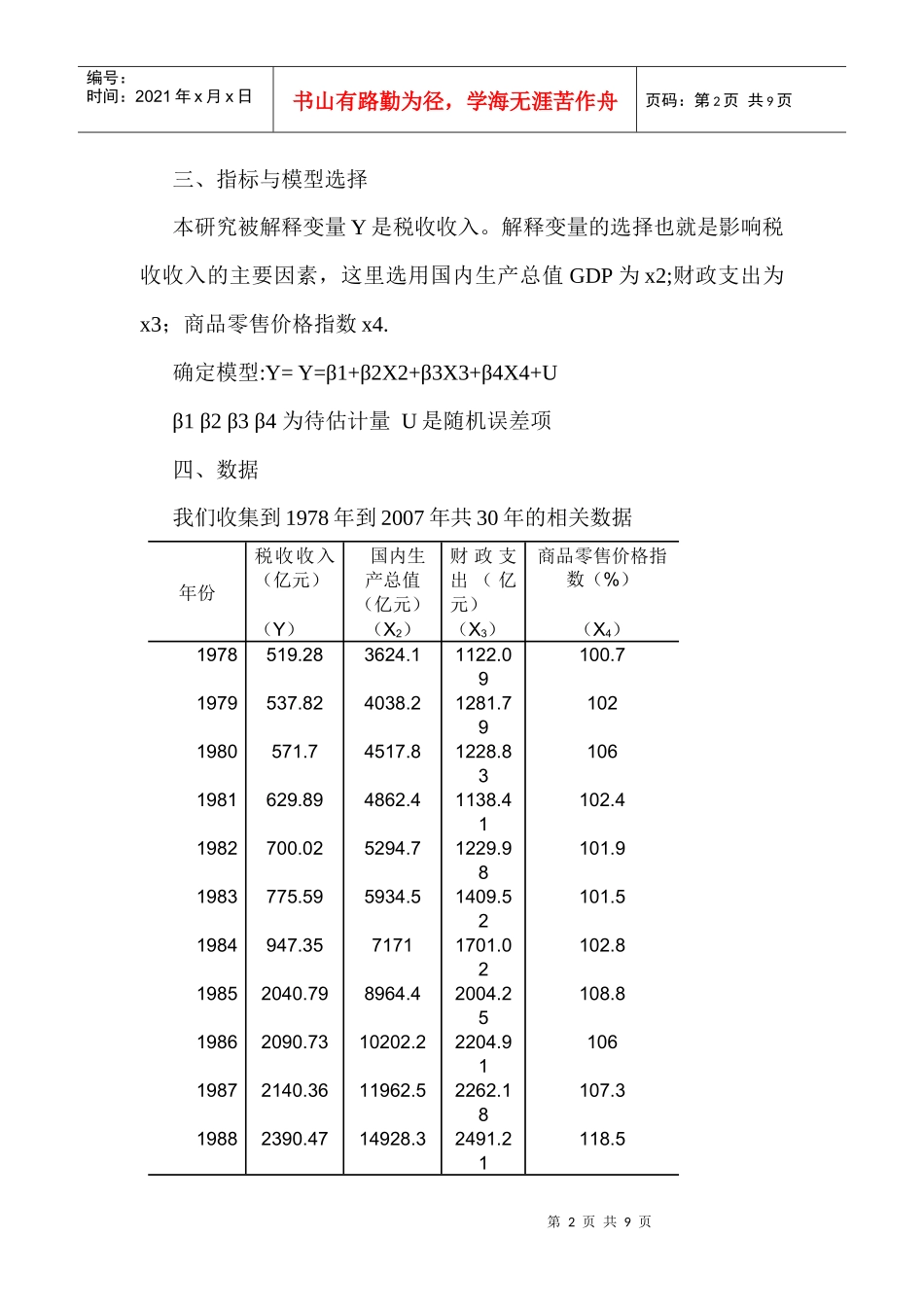

解释变量的选择也就是影响税收收入的主要因素,这里选用国内生产总值GDP为x2;财政支出为x3;商品零售价格指数x4

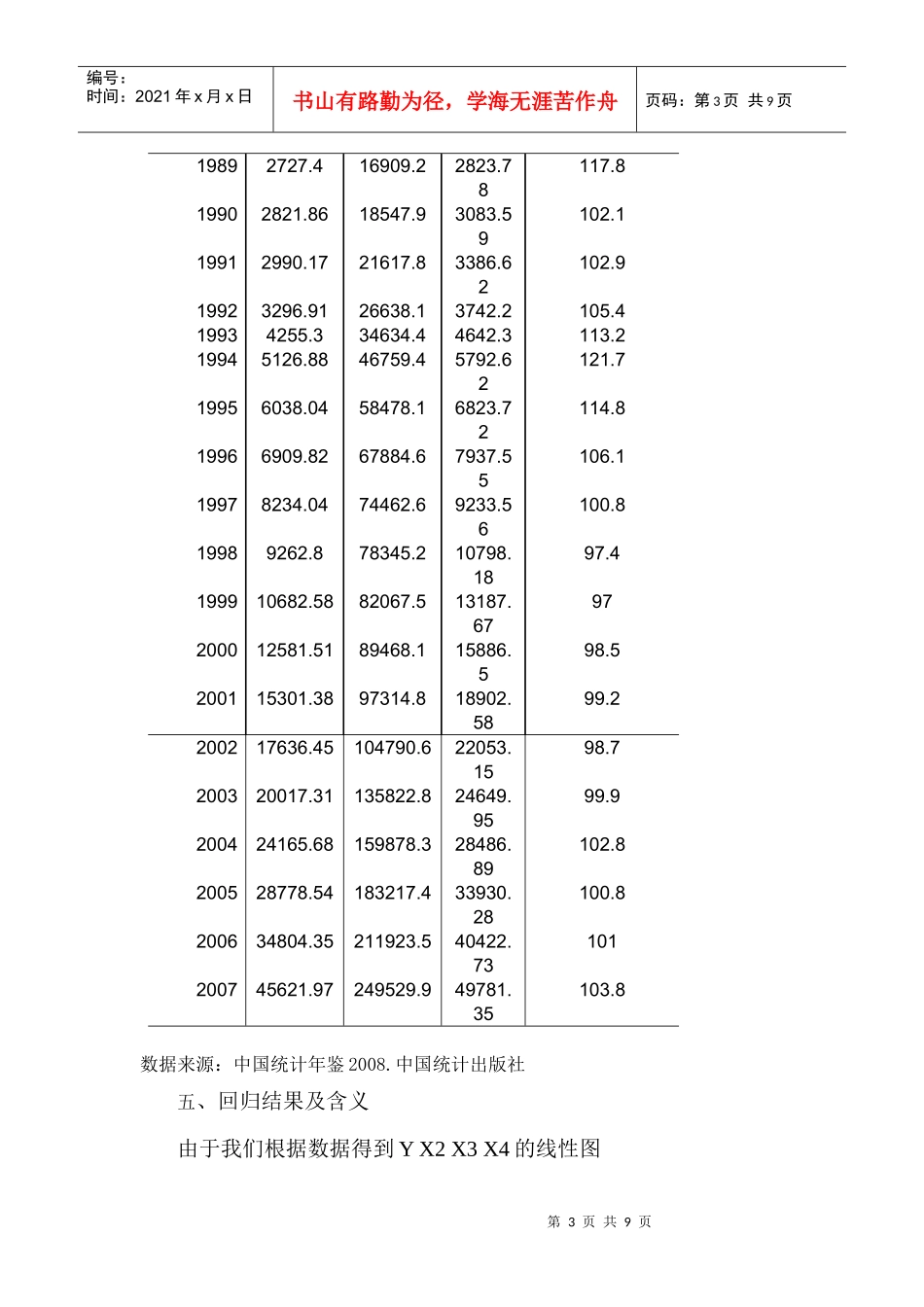

确定模型:Y=Y=β1+β2X2+β3X3+β4X4+Uβ1β2β3β4为待估计量U是随机误差项四、数据我们收集到1978年到2007年共30年的相关数据年份税收收入(亿元)国内生产总值(亿元)财政支出(亿元)商