第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页95年度綜合所得稅結算申報書說明單位:新台幣元一、什麼人應該辦理綜合所得稅結算申報

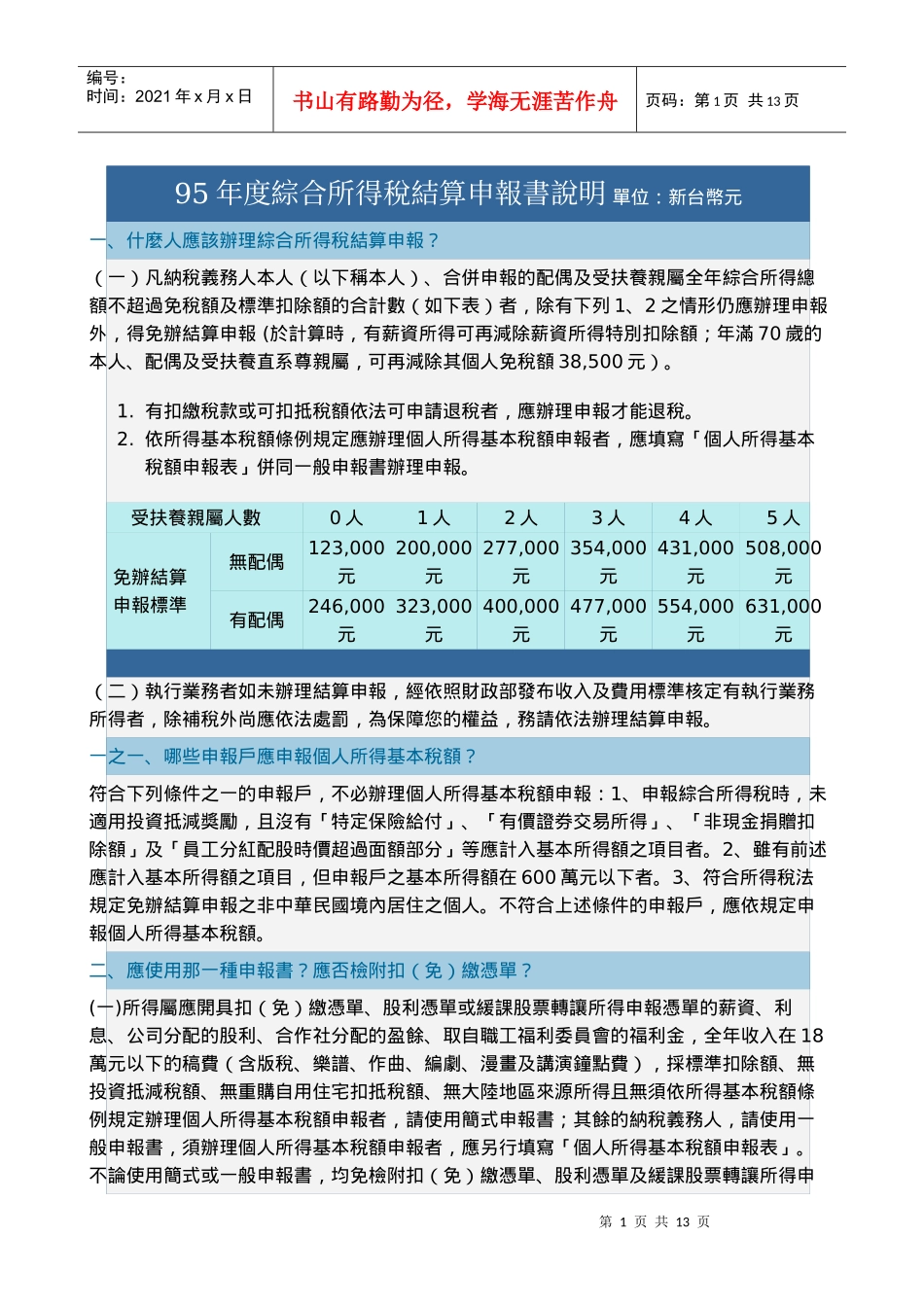

(一)凡納稅義務人本人(以下稱本人)、合併申報的配偶及受扶養親屬全年綜合所得總額不超過免稅額及標準扣除額的合計數(如下表)者,除有下列1、2之情形仍應辦理申報外,得免辦結算申報(於計算時,有薪資所得可再減除薪資所得特別扣除額;年滿70歲的本人、配偶及受扶養直系尊親屬,可再減除其個人免稅額38,500元)

有扣繳稅款或可扣抵稅額依法可申請退稅者,應辦理申報才能退稅

依所得基本稅額條例規定應辦理個人所得基本稅額申報者,應填寫「個人所得基本稅額申報表」併同一般申報書辦理申報

受扶養親屬人數0人1人2人3人4人5人免辦結算申報標準無配偶123,000元200,000元277,000元354,000元431,000元508,000元有配偶246,000元323,000元400,000元477,000元554,000元631,000元(二)執行業務者如未辦理結算申報,經依照財政部發布收入及費用標準核定有執行業務所得者,除補稅外尚應依法處罰,為保障您的權益,務請依法辦理結算申報

一之一、哪些申報戶應申報個人所得基本稅額

符合下列條件之一的申報戶,不必辦理個人所得基本稅額申報:1、申報綜合所得稅時,未適用投資抵減獎勵,且沒有「特定保險給付」、「有價證券交易所得」、「非現金捐贈扣除額」及「員工分紅配股時價超過面額部分」等應計入基本所得額之項目者

2、雖有前述應計入基本所得額之項目,但申報戶之基本所得額在600萬元以下者

3、符合所得稅法規定免辦結算申報之非中華民國境內居住之個人

不符合上述條件的申報戶,應依規定申報個人所得基本稅額

二、應使用那一種申報書

應否檢附扣(免)繳憑單

(一)所得屬應開具扣(免)繳憑