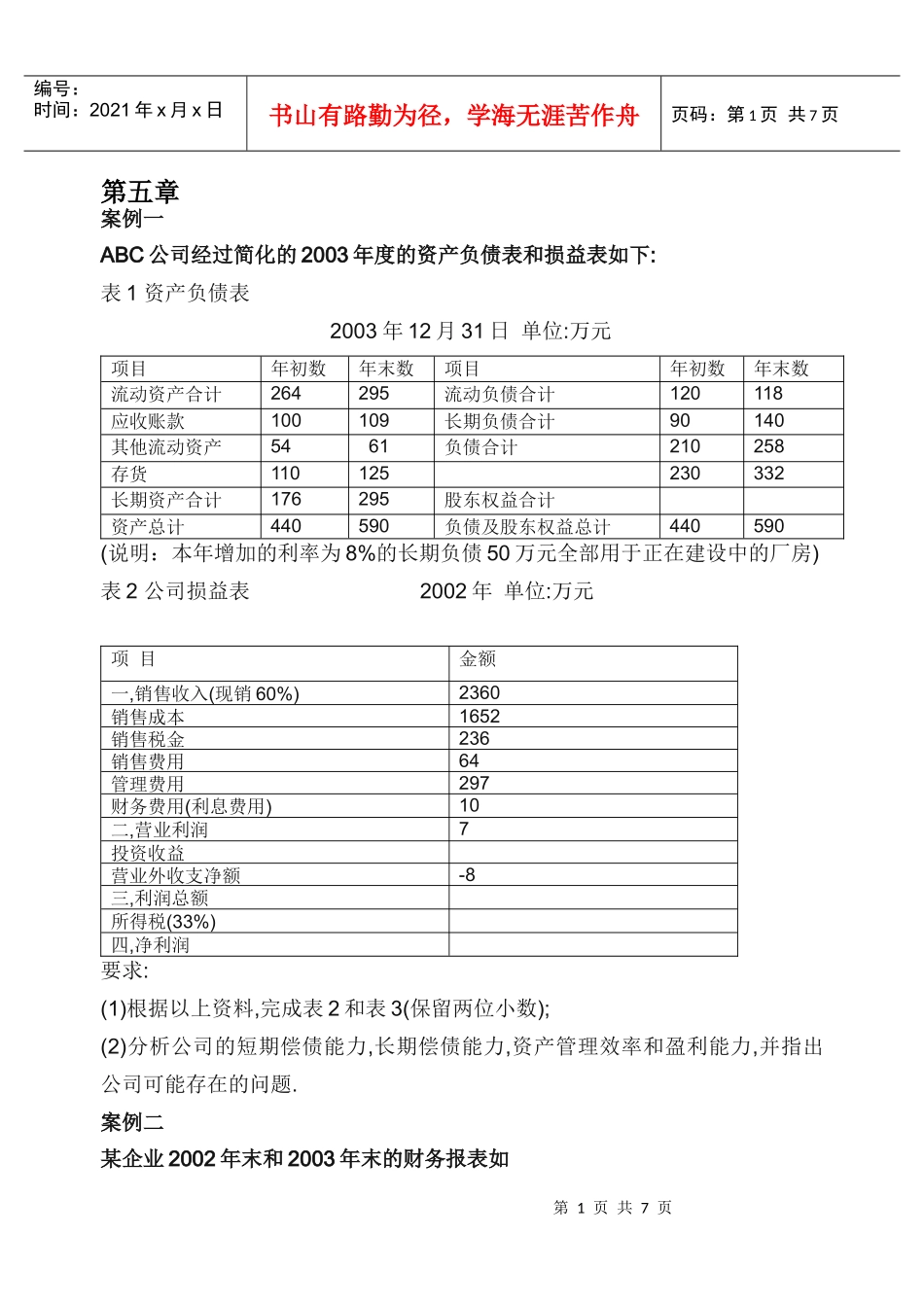

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第五章案例一ABC公司经过简化的2003年度的资产负债表和损益表如下:表1资产负债表2003年12月31日单位:万元项目年初数年末数项目年初数年末数流动资产合计264295流动负债合计120118应收账款100109长期负债合计90140其他流动资产5461负债合计210258存货110125230332长期资产合计176295股东权益合计资产总计440590负债及股东权益总计440590(说明:本年增加的利率为8%的长期负债50万元全部用于正在建设中的厂房)表2公司损益表2002年单位:万元项目金额一,销售收入(现销60%)2360销售成本1652销售税金236销售费用64管理费用297财务费用(利息费用)10二,营业利润7投资收益营业外收支净额-8三,利润总额所得税(33%)四,净利润要求:(1)根据以上资料,完成表2和表3(保留两位小数);(2)分析公司的短期偿债能力,长期偿债能力,资产管理效率和盈利能力,并指出公司可能存在的问题

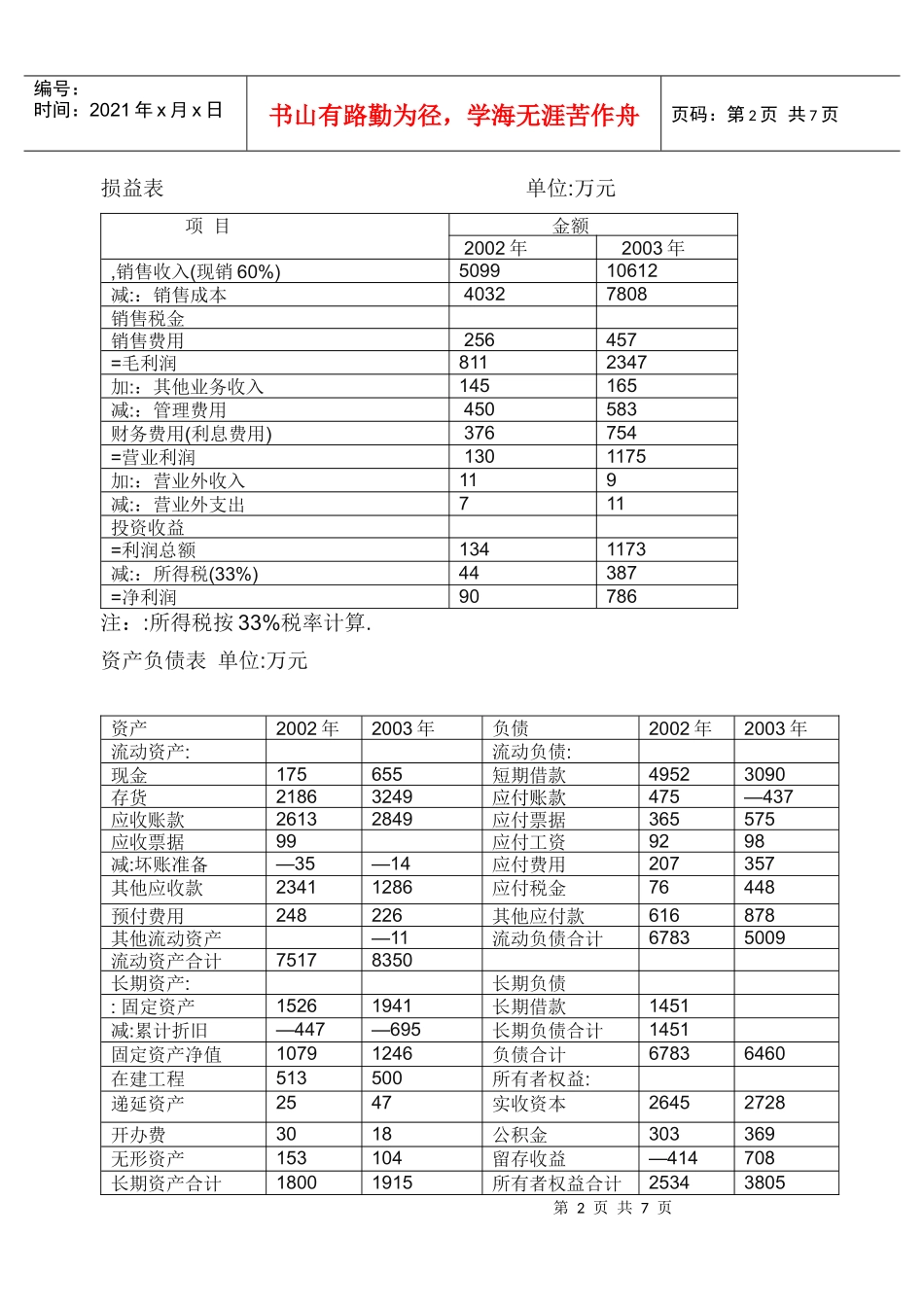

案例二某企业2002年末和2003年末的财务报表如第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页损益表单位:万元项目金额2002年2003年,销售收入(现销60%)509910612减::销售成本40327808销售税金销售费用256457=毛利润8112347加::其他业务收入145165减::管理费用450583财务费用(利息费用)376754=营业利润1301175加::营业外收入119减::营业外支出711投资收益=利润总额1341173减::所得税(33%)44387=净利润90786注::所得税按33%税率计算

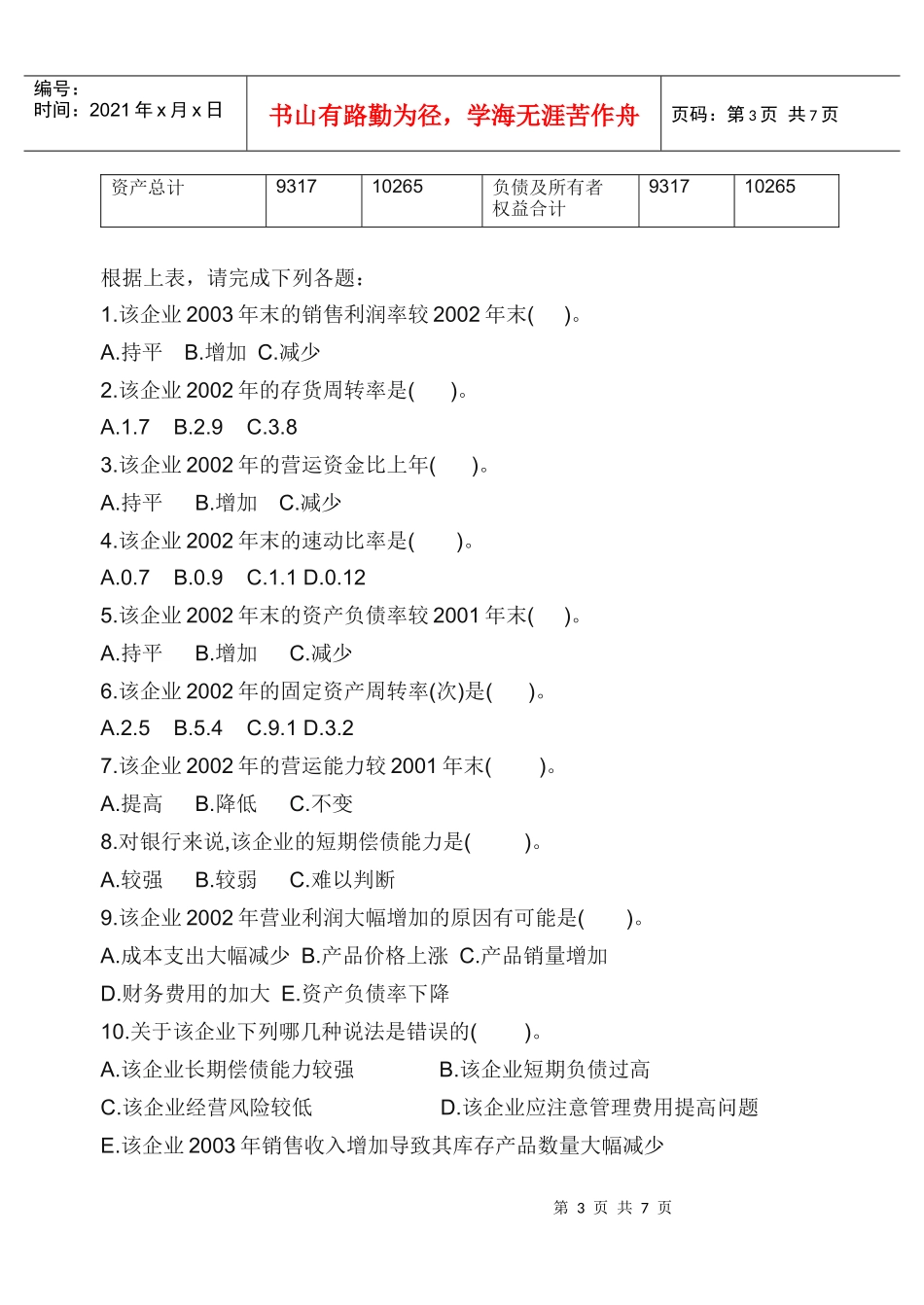

资产负债表单位:万元资产2002年2003年负债2002年2003年流动资