第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页基于财务视角的偿付能力监管分析谭亮贺栋偿付能力监管的本质就是对保险经营过程中各种风险的防范与规避,然而一切风险所带来的后果最终都是通过财务报告的方式表现出来,目前偿付能力监管的最主要手段依然是财务监管

因此本文从财务的角度全面分析我国现行的偿付能力管理规定;系统介绍我国现行偿付能力监管的财务体系;分析我国偿付能力监管的不足之处;给出改进我国偿付能力监管的政策建议

一、我国偿付能力监管框架体系2008年中国保监会公布了《偿付能力管理规定》,其中明文规定偿付能力监管的核心就是偿付能力额度监管,不再使用之前的财务指标监管

偿付能力额度监管的实质就是对资本数量的要求

偿付能力额度监管类似于银行资本金的充足性监管,是一个相对数概念

它强调保险公司的认可资产与认可负债的差额,即偿付能力额度必须保持在最低偿付能力额度之上,一旦实际偿付能力额度低于最低偿付能力额度,监管机构将根据保险公司偿付能力管理规定采取相应措施

(一)实际资本《偿付能力管理规定》第八条明确规定:保险公司的实际资本,是指认可资产与认可负债的差额

其中,认可资产是保险公司在评估偿付能力时依据中国保监会的规定所确认的资产

认可负债是保险公司在评估偿付能力时依据中国保监会的规定所确认的负债

认可资产采用列举法进行偿付能力报告,其认可资产数额采用比例法确认

即保监会综合考量每项资产的潜在风险和流动性,对每项资产规定一定的认可比例,各保险公司根据认可比例确定各项资产的认可资产数额

目前保监会认定的认可资产主要有现金及流动性管理工具、投资资产、应收及预付款和在子公司、合营企业、联营企业中的权益以及其他固定资产等

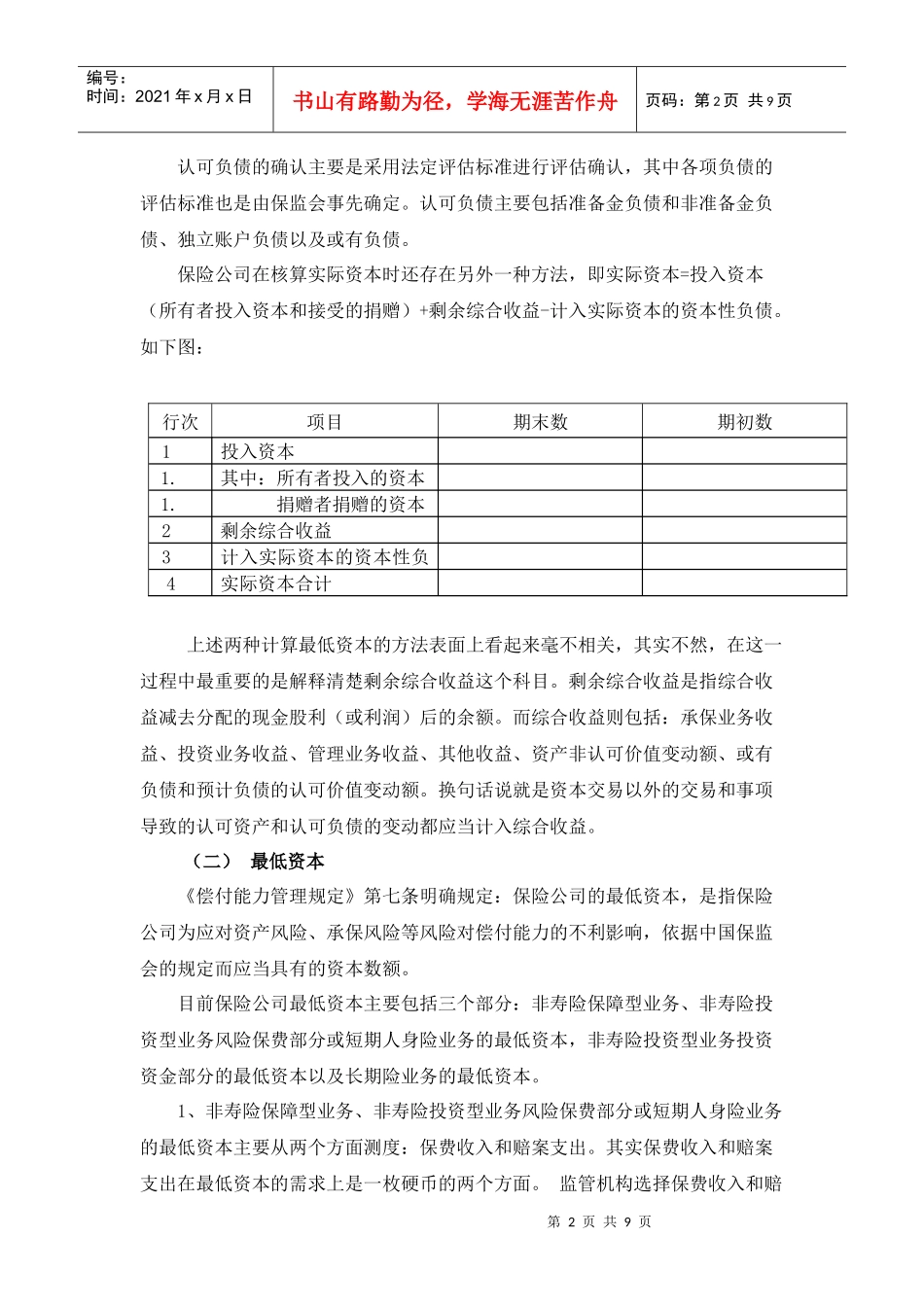

第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页认可负债的确认主要是采用法定评估