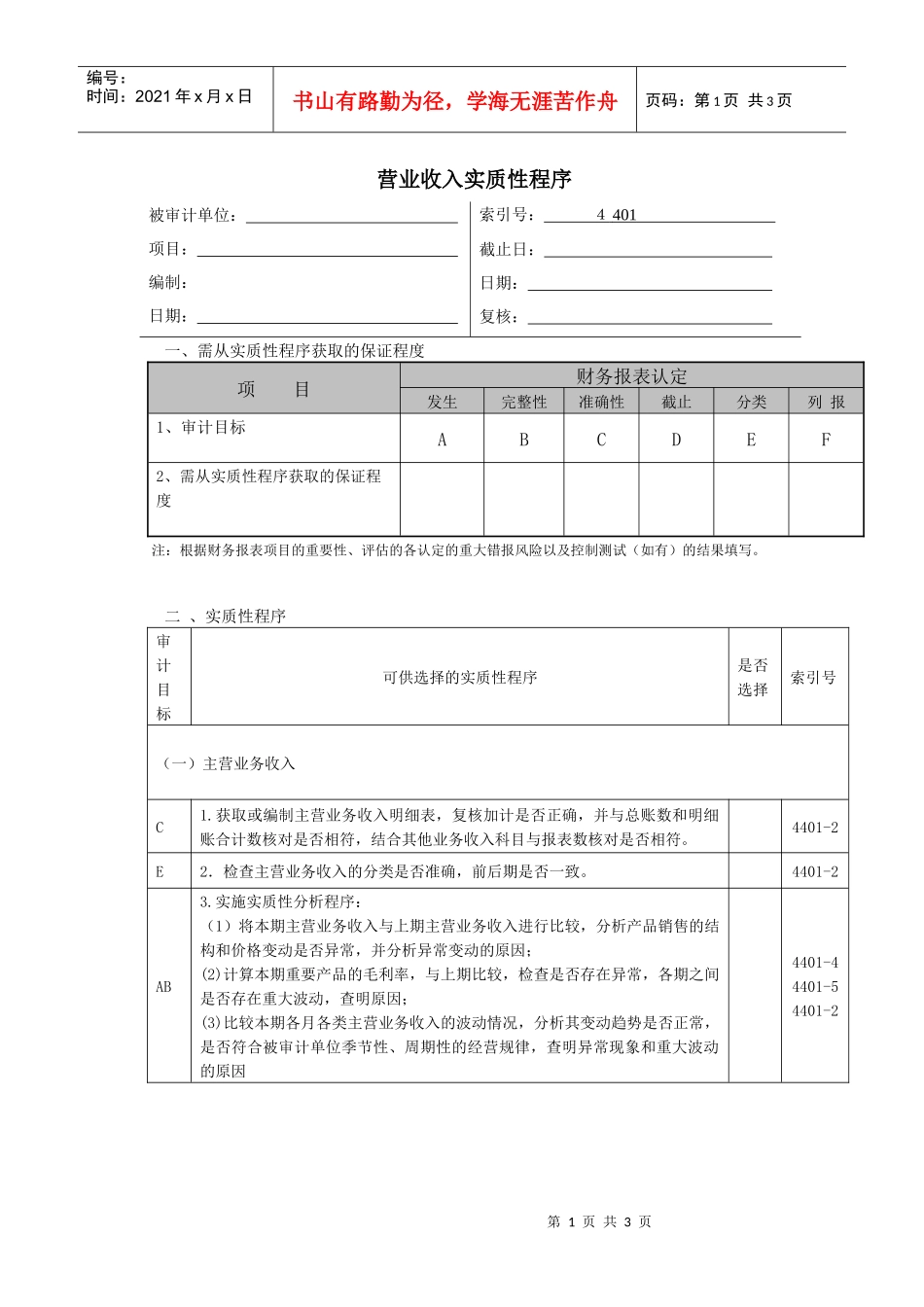

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页营业收入实质性程序被审计单位:项目:编制:日期:索引号:4401截止日:日期:复核:一、需从实质性程序获取的保证程度项目财务报表认定发生完整性准确性截止分类列报1、审计目标ABCDEF2、需从实质性程序获取的保证程度注:根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制测试(如有)的结果填写

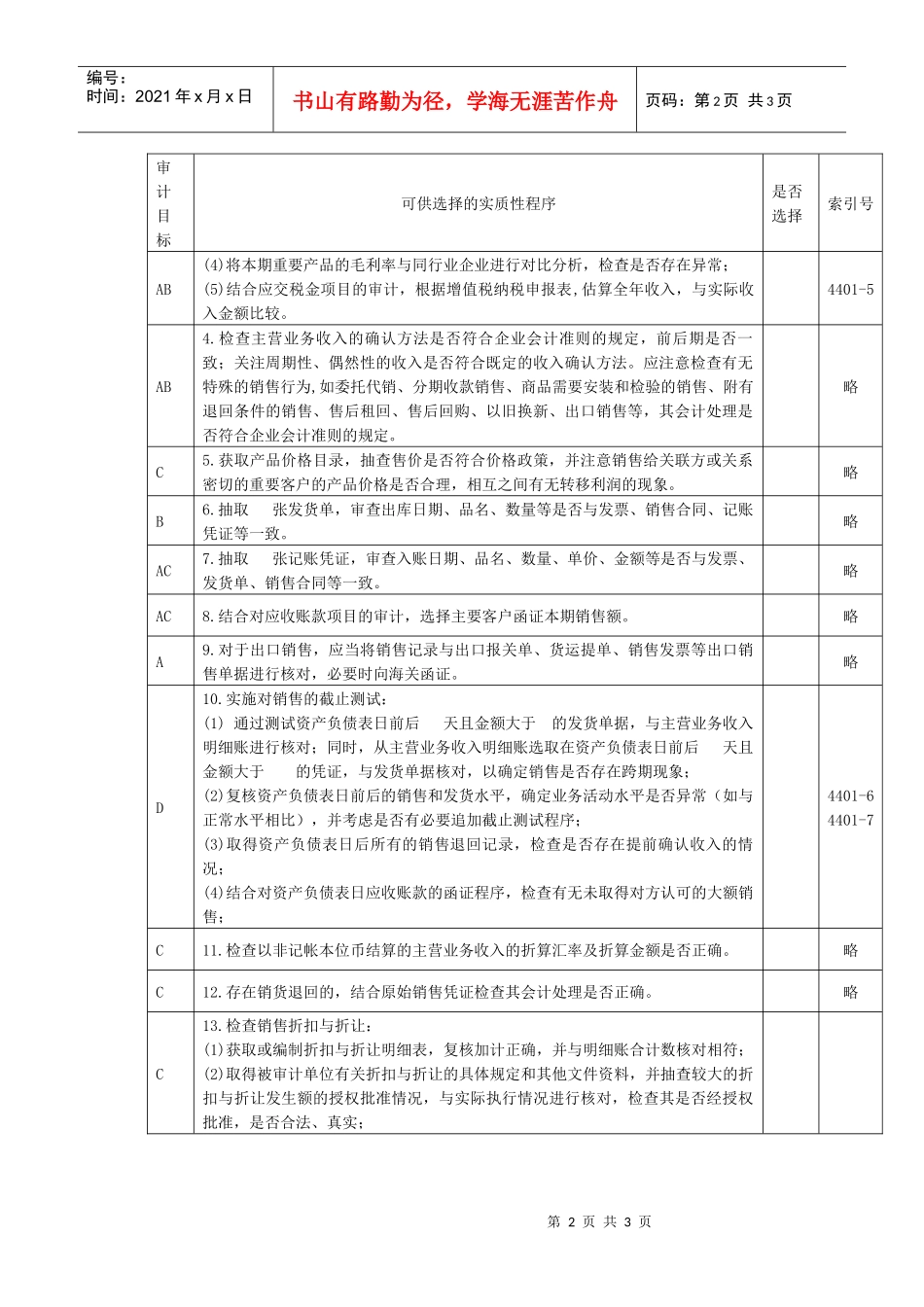

二、实质性程序审计目标可供选择的实质性程序是否选择索引号(一)主营业务收入C1

获取或编制主营业务收入明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目与报表数核对是否相符

4401-2E2.检查主营业务收入的分类是否准确,前后期是否一致

4401-2AB3

实施实质性分析程序:(1)将本期主营业务收入与上期主营业务收入进行比较,分析产品销售的结构和价格变动是否异常,并分析异常变动的原因;(2)计算本期重要产品的毛利率,与上期比较,检查是否存在异常,各期之间是否存在重大波动,查明原因;(3)比较本期各月各类主营业务收入的波动情况,分析其变动趋势是否正常,是否符合被审计单位季节性、周期性的经营规律,查明异常现象和重大波动的原因4401-44401-54401-2第2页共3页第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共3页审计目标可供选择的实质性程序是否选择索引号AB(4)将本期重要产品的毛利率与同行业企业进行对比分析,检查是否存在异常;(5)结合应交税金项目的审计,根据增值税纳税申报表,估算全年收入,与实际收入金额比较

4401-5AB4

检查主营业务收入的确认方法是否符合企业会计准则的规定,前后期是否一致;关注周期性、偶然性的收入是否符合既定的收入确认方法

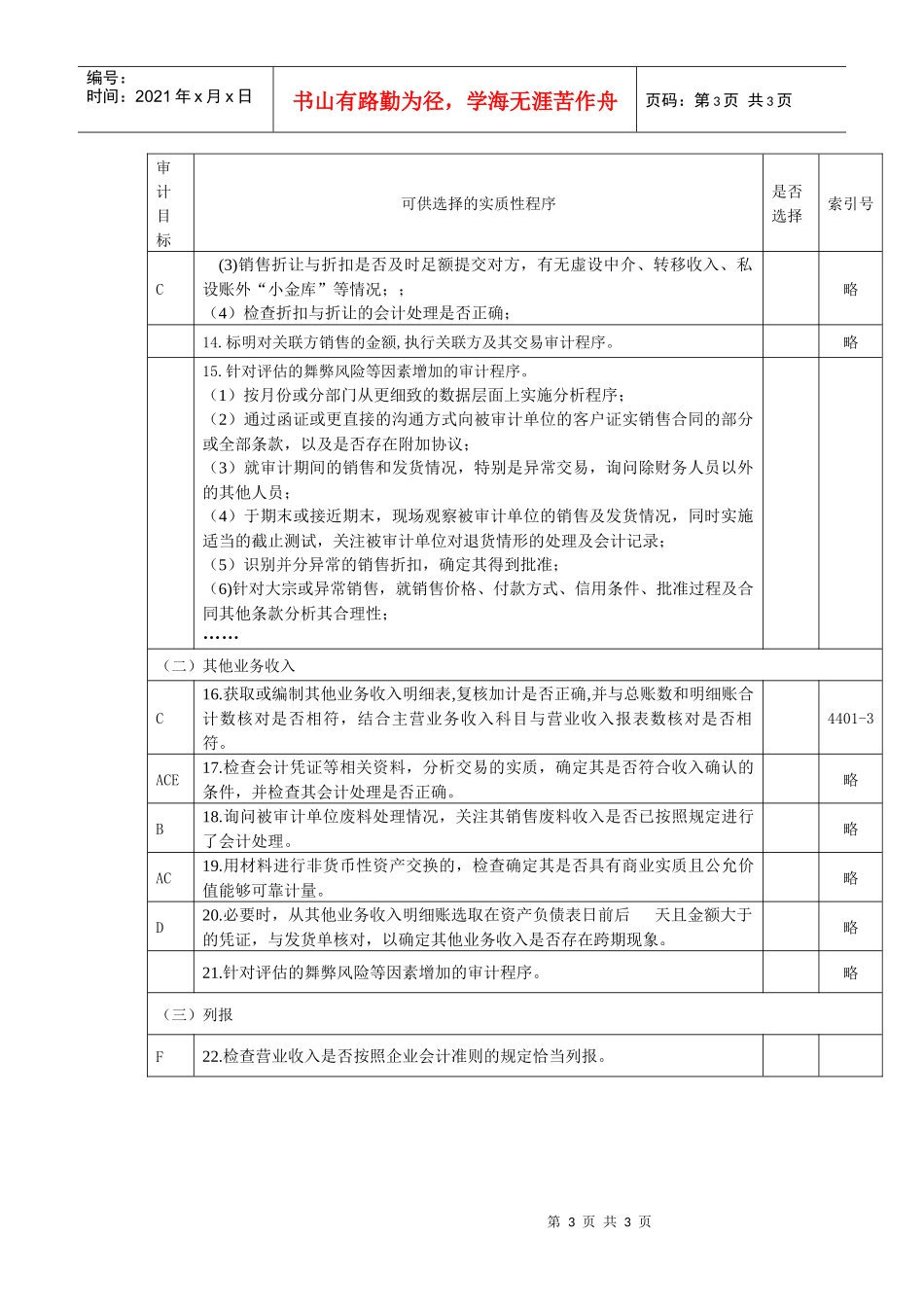

应注意检查有无特殊的销售行为,如委托代销、分期收款销售、