第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页集团会计政策(节选版)-------管理中心及所站适用(一)遵循企业会计准则的声明本公司编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息

(二)会计期间本公司会计年度为公历1月1日至12月31日

(三)记账本位币本公司记账本位币为人民币

(四)编制现金流量表时现金等价物的确定标准本公司将持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险小的投资确定为现金等价物

(五)存货1、存货分类为:原材料、燃料、工程施工、开发成本、开发产品、库存商品、低值易耗品等2、存货计量:(1)存货的取得及发出的计价:存货按照成本进行初始计量

存货成本包括采购成本、加工成本和其他成本

领用和发出时,按加权平均法确定发出存货的实际成本,低值易耗品采用一次摊销法摊销

(2)资产负债表日,存货按照成本与可变现净值孰低计量

存货成本高于其可变现净值的,计提存货跌价准备,计入当期损益

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额

3、存货的盘存制度:采用永续盘存制

(六)投资性房地产1、投资性房地产是指本公司为赚取租金或资本增值,或两者兼有而持有的房地产

并且应当能够单独计量和出售

包括:已出租的土地使用权;持有并准备增值后转让的土地使用权;已出租的建筑物

2、投资性房地产按照成本进行初始计量

外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出;自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成;以其他方式取得的投资性房地产的成本,按照相关会计准则的规定确定

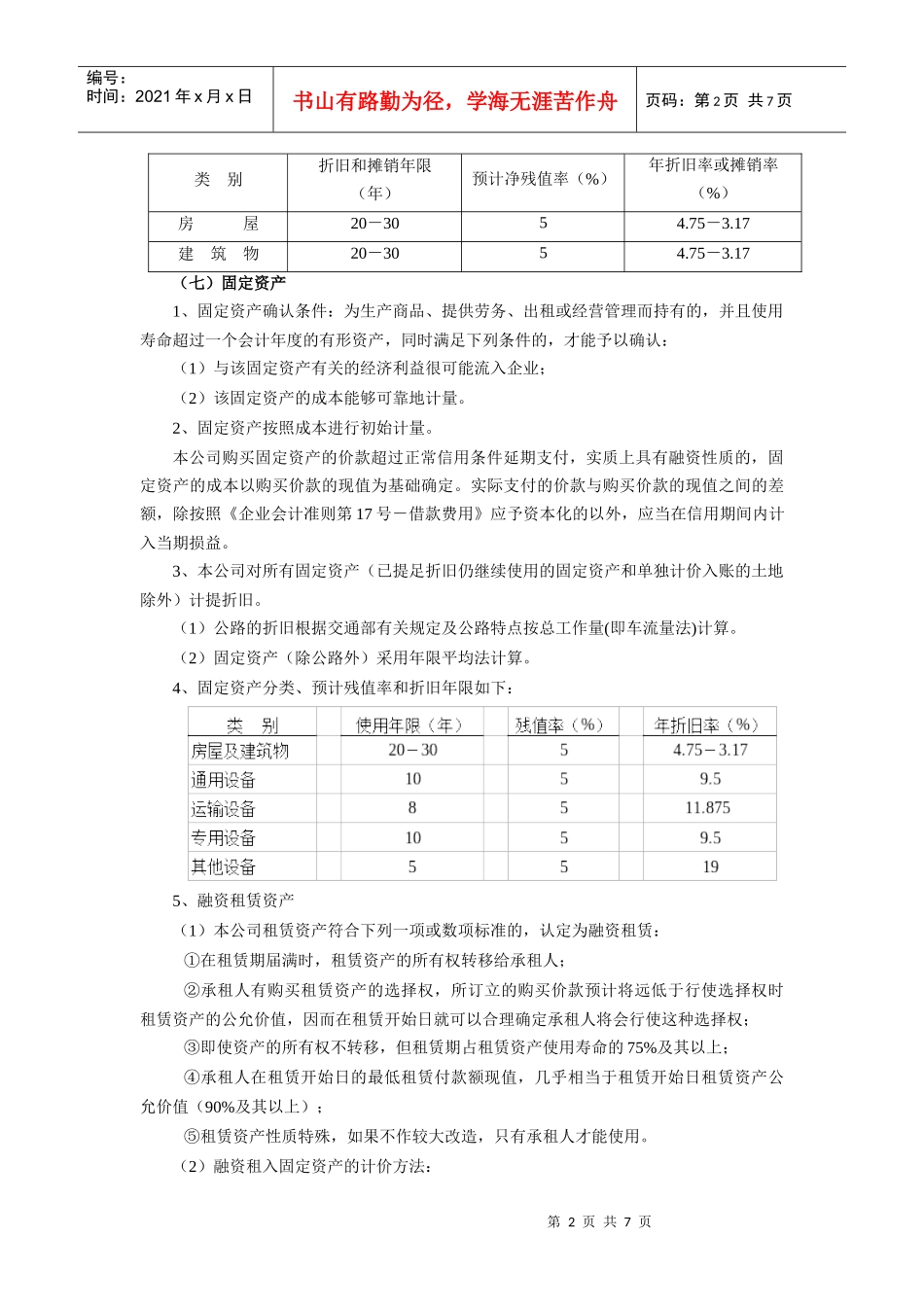

3、本公司对投资性房地产后续计量采用成本模式计量,按可使用年限采用年限平均法计