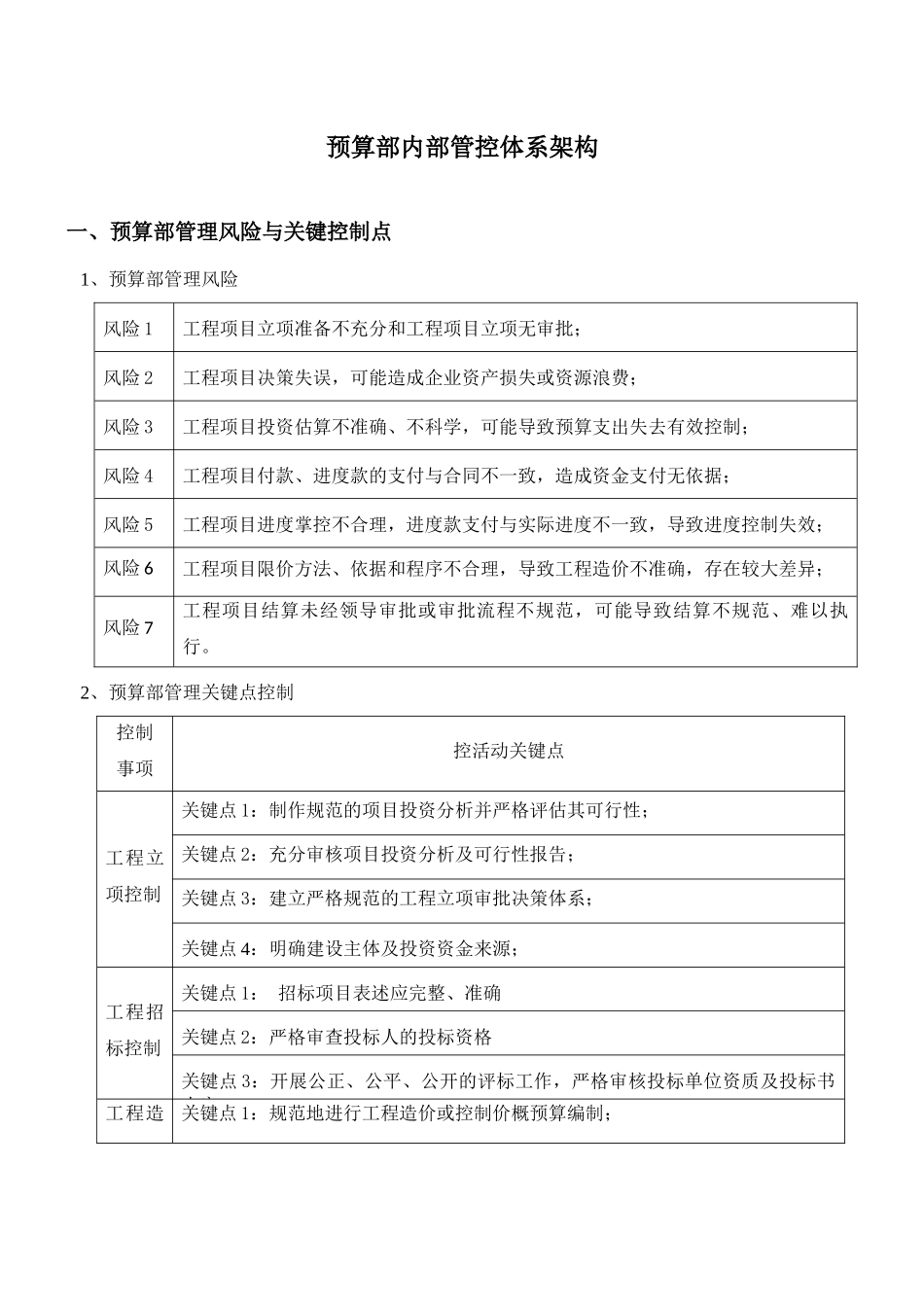

预算部内部管控体系架构一、预算部管理风险与关键控制点1、预算部管理风险风险1工程项目立项准备不充分和工程项目立项无审批;风险2工程项目决策失误,可能造成企业资产损失或资源浪费;风险3工程项目投资估算不准确、不科学,可能导致预算支出失去有效控制;风险4工程项目付款、进度款的支付与合同不一致,造成资金支付无依据;风险5工程项目进度掌控不合理,进度款支付与实际进度不一致,导致进度控制失效;风险6工程项目限价方法、依据和程序不合理,导致工程造价不准确,存在较大差异;风险7工程项目结算未经领导审批或审批流程不规范,可能导致结算不规范、难以执行

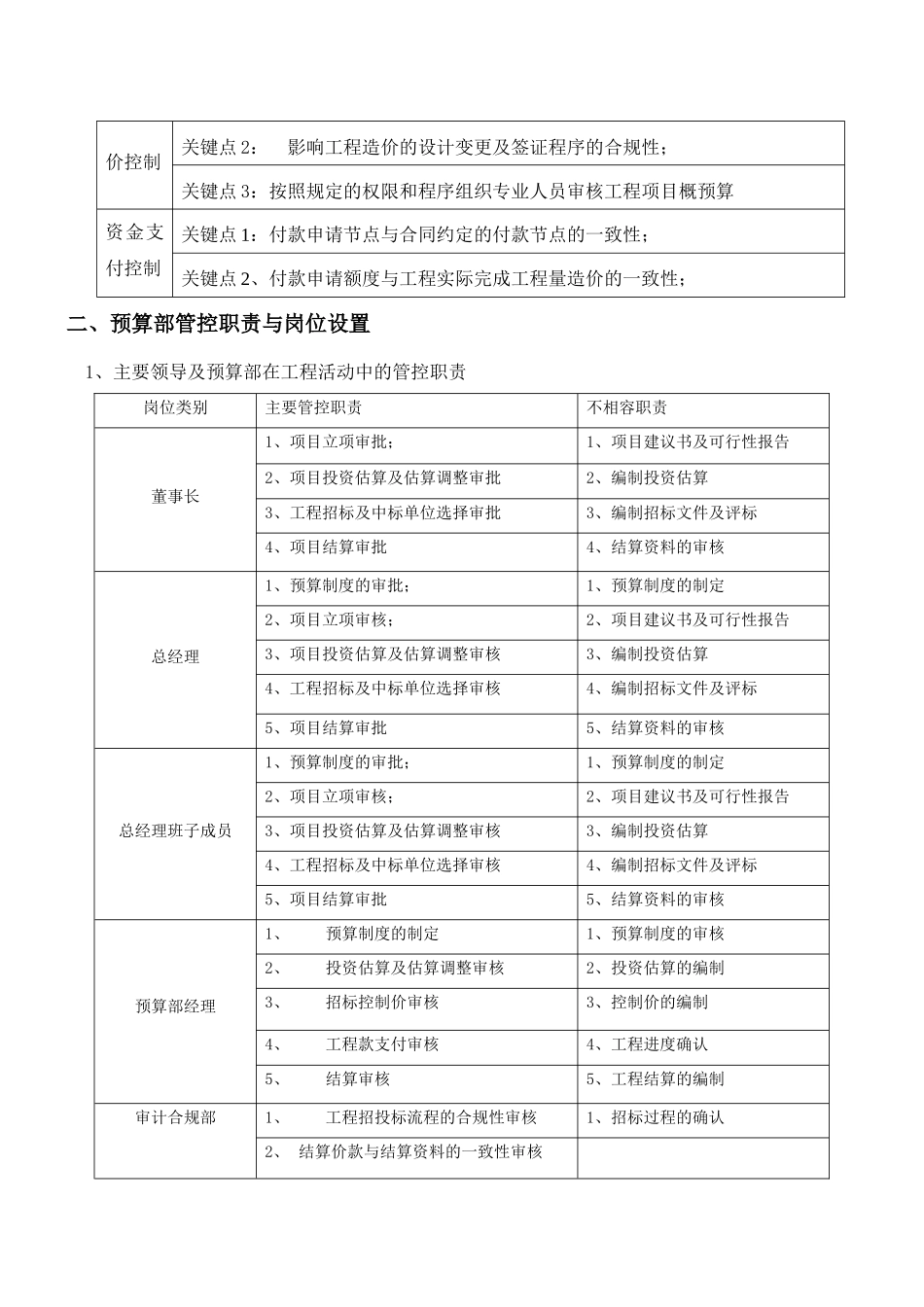

2、预算部管理关键点控制控制事项控活动关键点工程立项控制关键点1:制作规范的项目投资分析并严格评估其可行性;关键点2:充分审核项目投资分析及可行性报告;关键点3:建立严格规范的工程立项审批决策体系;关键点4:明确建设主体及投资资金来源;工程招标控制关键点1:招标项目表述应完整、准确关键点2:严格审查投标人的投标资格关键点3:开展公正、公平、公开的评标工作,严格审核投标单位资质及投标书内容工程造关键点1:规范地进行工程造价或控制价概预算编制;价控制关键点2:影响工程造价的设计变更及签证程序的合规性;关键点3:按照规定的权限和程序组织专业人员审核工程项目概预算资金支付控制关键点1:付款申请节点与合同约定的付款节点的一致性;关键点2、付款申请额度与工程实际完成工程量造价的一致性;二、预算部管控职责与岗位设置1、主要领导及预算部在工程活动中的管控职责岗位类别主要管控职责不相容职责董事长1、项目立项审批;1、项目建议书及可行性报告2、项目投资估算及估算调整审批2、编制投资估算3、工程招标及中标单位选择审批3、编制招标文件及评标4、项目结算审批4、结算资料的审核总经理1、预算制度的审批;1、预算制度的制定2、项目立项审核;2、项目建议书及可行性报告3、项目