第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页2010年上半年深圳市会计从业资格考试《会计基础》试题一、单项选择题:(共40题,每小题1分,共计40分)1

会计的监督职能在实际工作中主要通过()来实现

不相容职责分离B

审核原始凭证C

审核记账凭证D

核准经济业务2

()是企业会计确认、计量和报告的基础

权责发生制D

以下哪项属于A公司的负债()

A公司总经理购买房产欠银行的按揭贷款B

A公司董事长购买房产欠银行的按揭贷款C

A公司因购买设备向银行申请的银行承兑汇票D

A公司向供应商购买材料预付的货款4

以下会计要素的变化不可能发生的是()

资产增加、负债同时增加B

资产减少、负债同时减少C

资产增加、负债同时减少D

资产增加、负债不变5

以下属于自制原始凭证的是()

会计小王在编制记账凭证时发现自己将“其他应收款”科目写成了“其他应付款”,他应当采用以下方法中的()来更正这一错误

重新填制一张正确的记账凭证B

划线更正法C

红字更正法D

补充登记法7

对于将现金存入银行的业务,在银行日记账中应根据()来登记银行存款收入

现金的收款凭证B

现金的付款凭证C

银行存款的收款凭证D

银行存款的付款凭证8

将有关债权债务明细账账面余与对方单位的账面记录进行核对,这属于()

账实核对第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页D

汇总付款凭证应按()定期进行归类汇总

现金和银行存款科目B

总分类科目10

以下哪种财产清查至少要每年一次

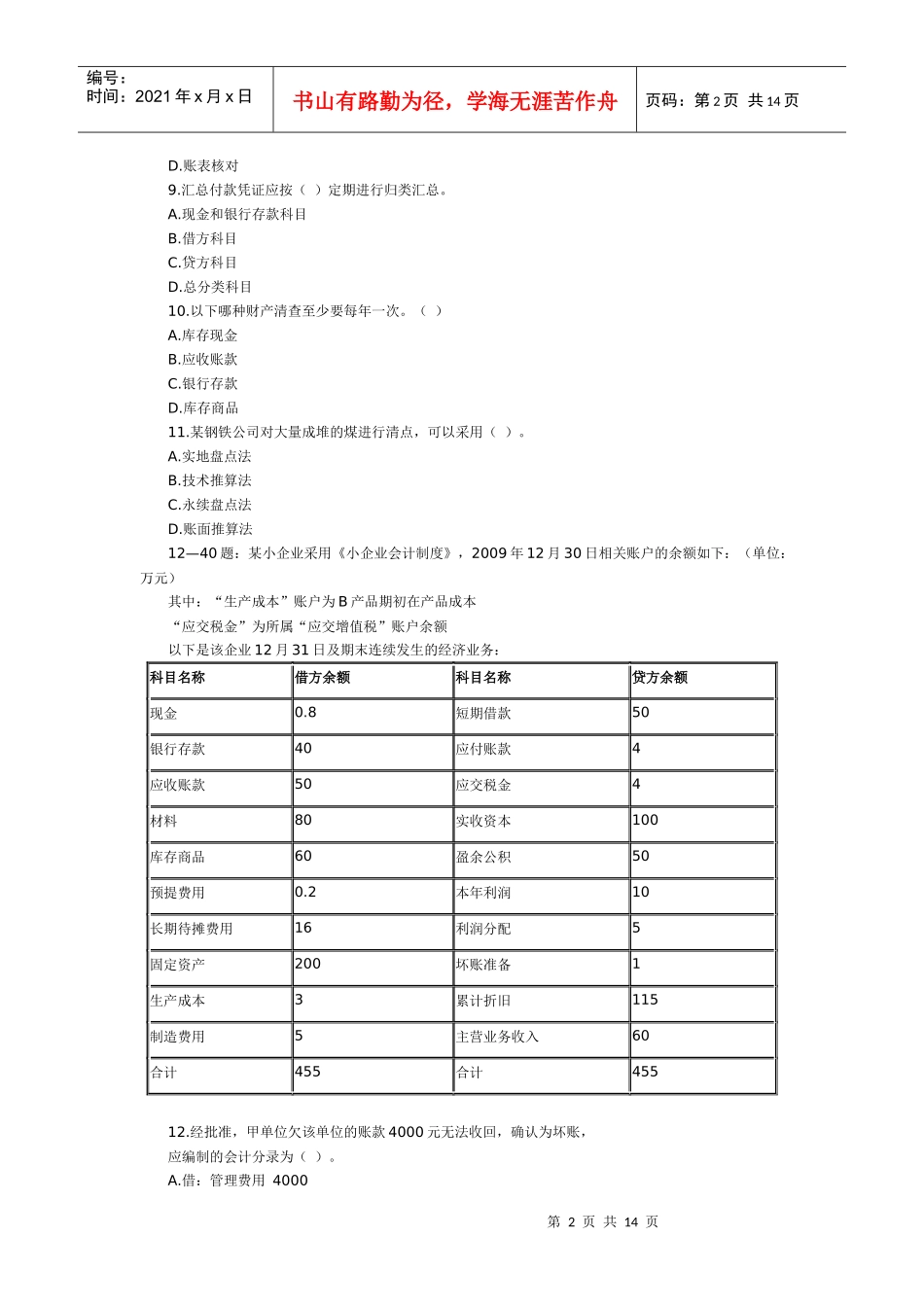

库存商品11