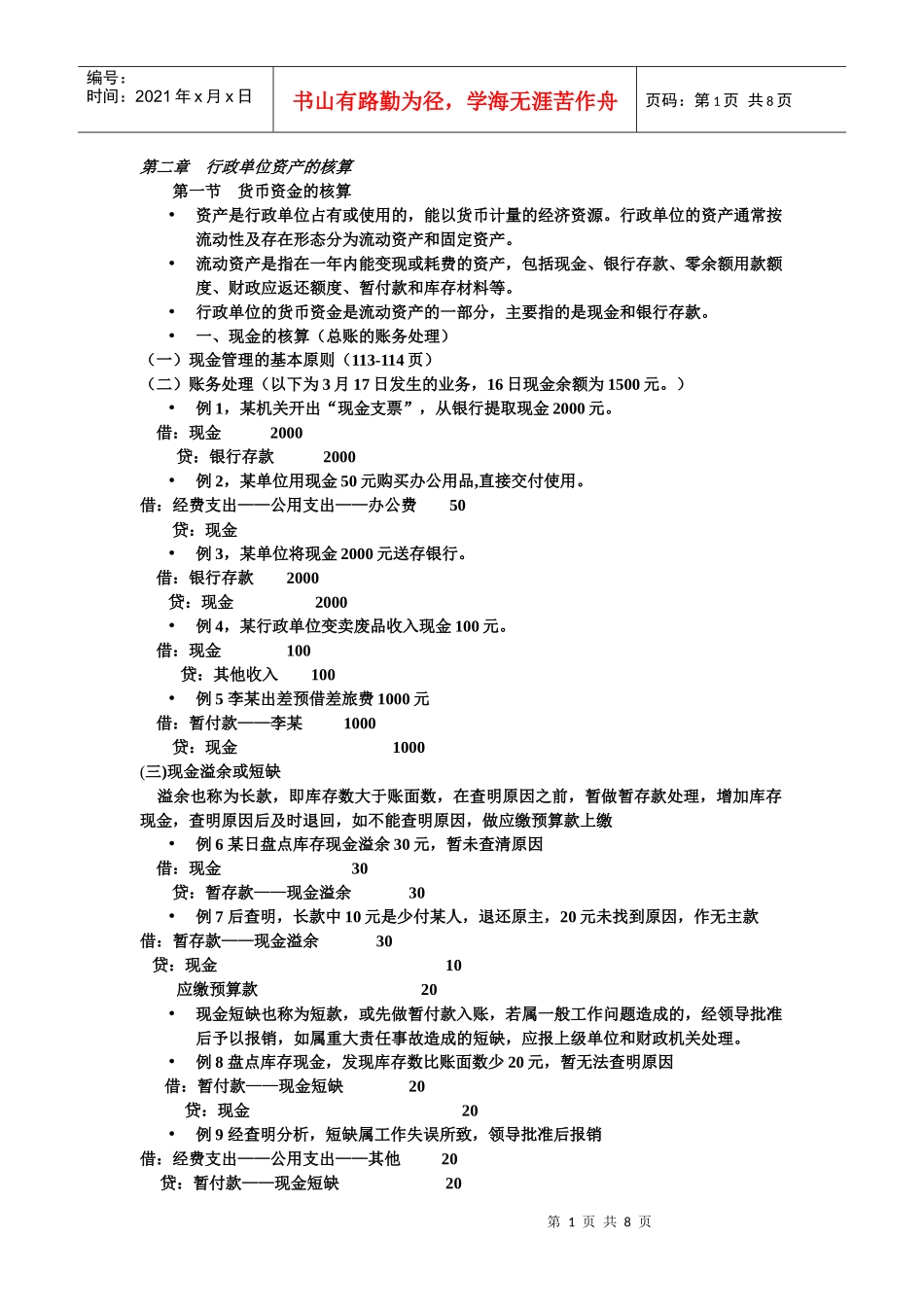

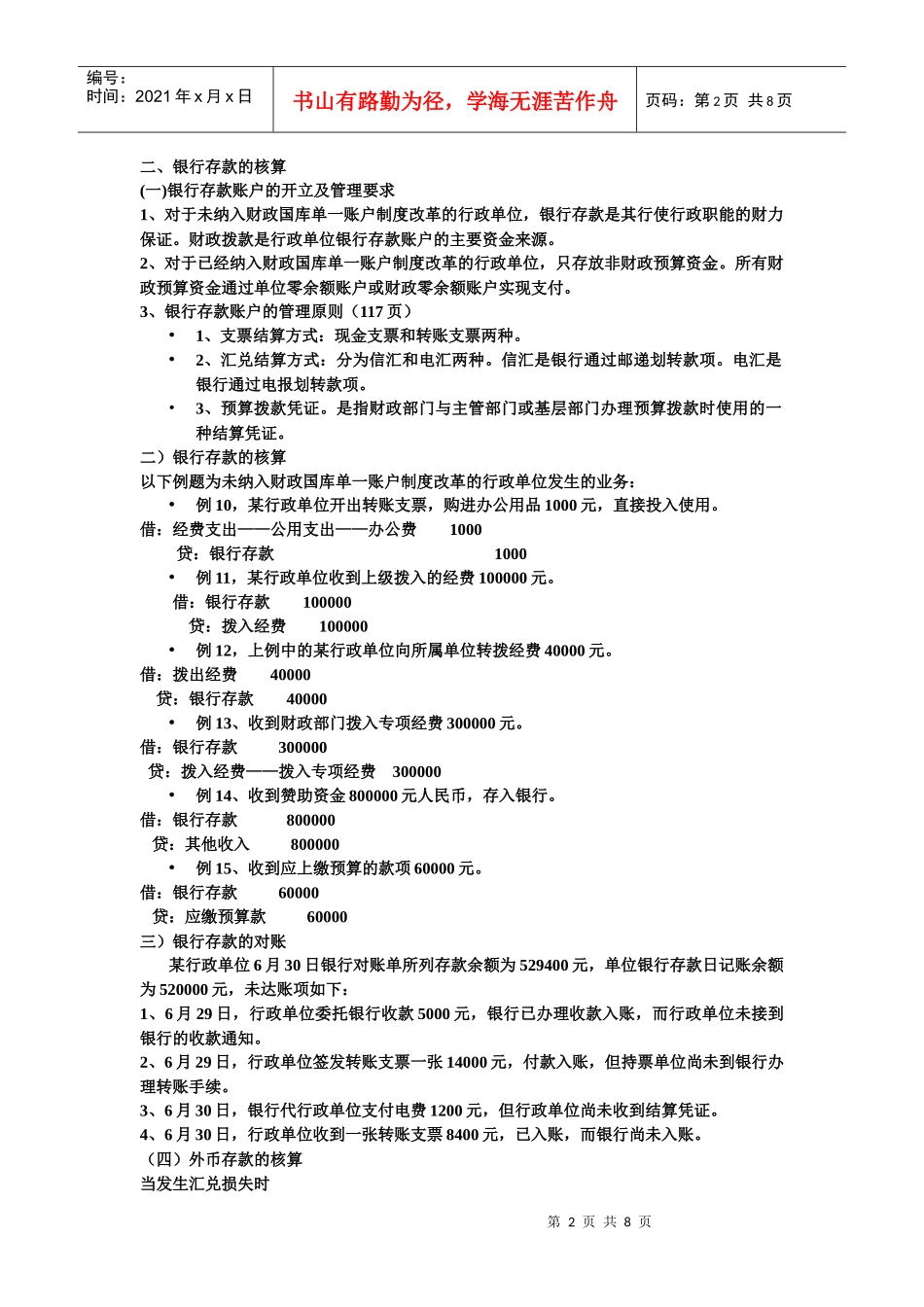

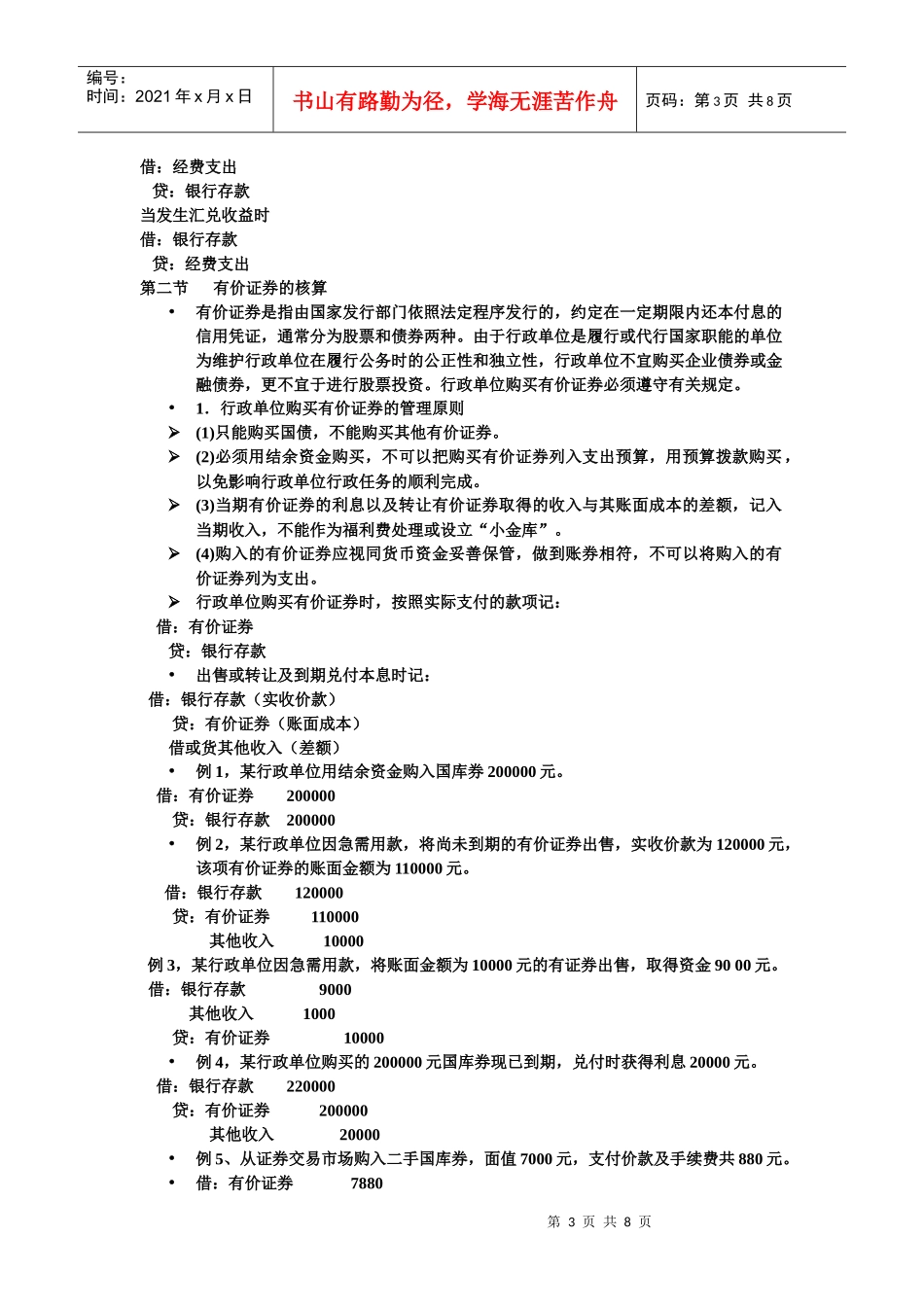

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第二章行政单位资产的核算第一节货币资金的核算•资产是行政单位占有或使用的,能以货币计量的经济资源

行政单位的资产通常按流动性及存在形态分为流动资产和固定资产

•流动资产是指在一年内能变现或耗费的资产,包括现金、银行存款、零余额用款额度、财政应返还额度、暂付款和库存材料等

•行政单位的货币资金是流动资产的一部分,主要指的是现金和银行存款

•一、现金的核算(总账的账务处理)(一)现金管理的基本原则(113-114页)(二)账务处理(以下为3月17日发生的业务,16日现金余额为1500元

)•例1,某机关开出“现金支票”,从银行提取现金2000元

借:现金2000贷:银行存款2000•例2,某单位用现金50元购买办公用品,直接交付使用

借:经费支出——公用支出——办公费50贷:现金•例3,某单位将现金2000元送存银行

借:银行存款2000贷:现金2000•例4,某行政单位变卖废品收入现金100元

借:现金100贷:其他收入100•例5李某出差预借差旅费1000元借:暂付款——李某1000贷:现金1000(三)现金溢余或短缺溢余也称为长款,即库存数大于账面数,在查明原因之前,暂做暂存款处理,增加库存现金,查明原因后及时退回,如不能查明原因,做应缴预算款上缴•例6某日盘点库存现金溢余30元,暂未查清原因借:现金30贷:暂存款——现金溢余30•例7后查明,长款中10元是少付某人,退还原主,20元未找到原因,作无主款借:暂存款——现金溢余30贷:现金10应缴预算款20•现金短缺也称为短款,或先做暂付款入账,若属一般工作问题造成的,经领导批准后予以报销,如属重大责任事故造成的短缺,应报上级单位和财政机关处理

•例8盘点库存现金,发现库存数比账面数少20元,暂无法查明原因借:暂付款——现金短缺20贷: