资本结构主要影响因素的再探析——基于我国上市公司的实证研究一、研究背景自从Modigliani和Miller在上世纪五十年代提出著名的MM理论以来,很多学者都对资本结构做出了重大的理论贡献

有关资本结构的研究目前主要分为两大类:一是以MM理论为基础的资本结构主流理论,着重研究资本结构与企业价值的关系;二是以MM理论为基础的资本结构决定因素学派,着重研究资本结构的影响因素

在这里,我们必须承认,资本结构的影响因素分析至今仍是一个谜,人们始终没能就这个问题达成一致

因为有可能影响企业资本结构的因素实在太多,人们首先在选择进入模型的变量方面就存在不同的意见,再加上选择不同的公司、行业,选择不同时期的数据,选择不同的指标进行回归也就会产生不同的结果

在我国,关于资本结构影响因素的实证分析虽然起步很晚,但是相关的文章并不少

对于经常出现的因素,不同的学者研究后的结论是不同的1

基于我们自身水平有限,我们找不到合适的模型进行单因素的回归分析,所以我们仍将选择多因素进行线性回归分析

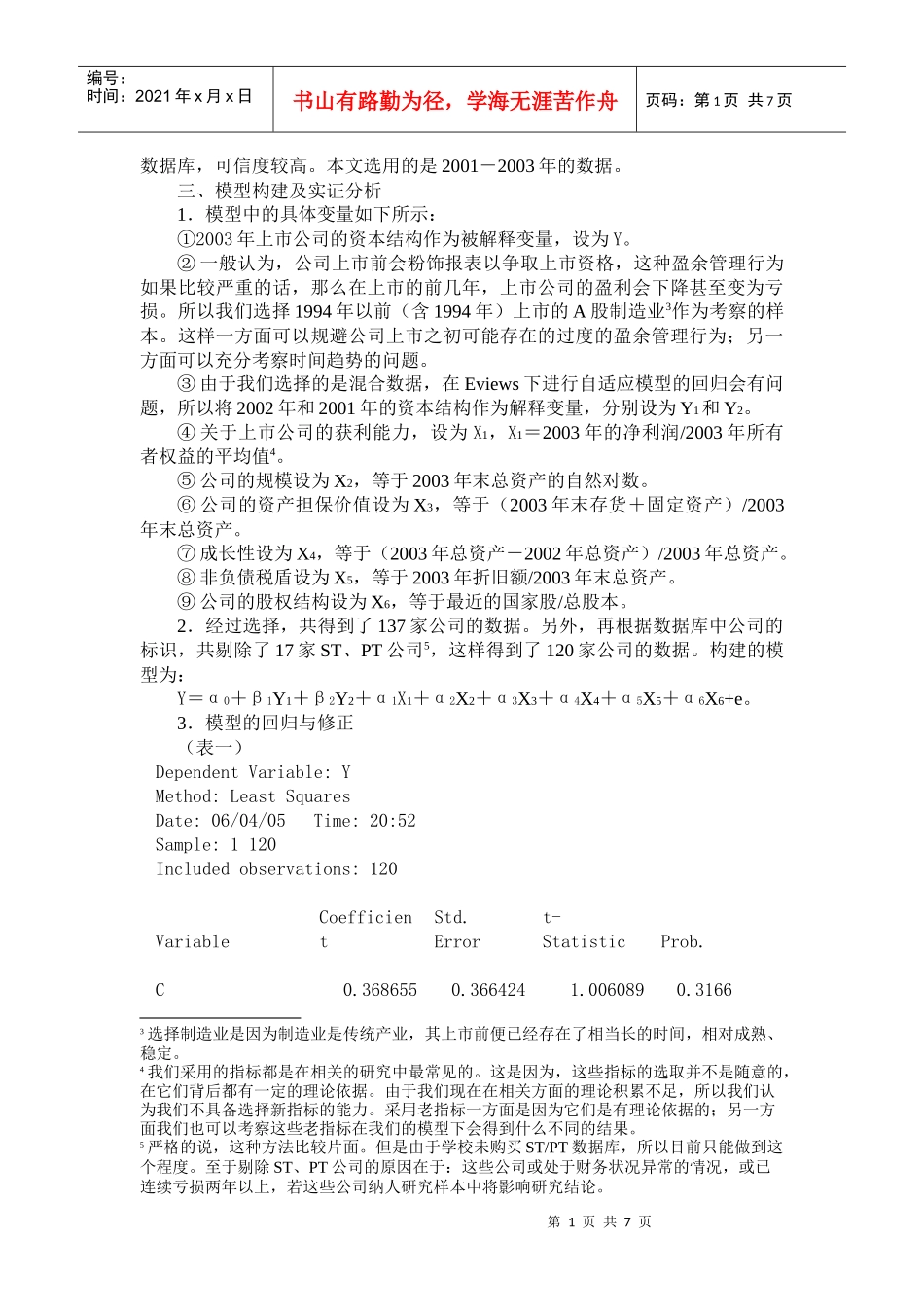

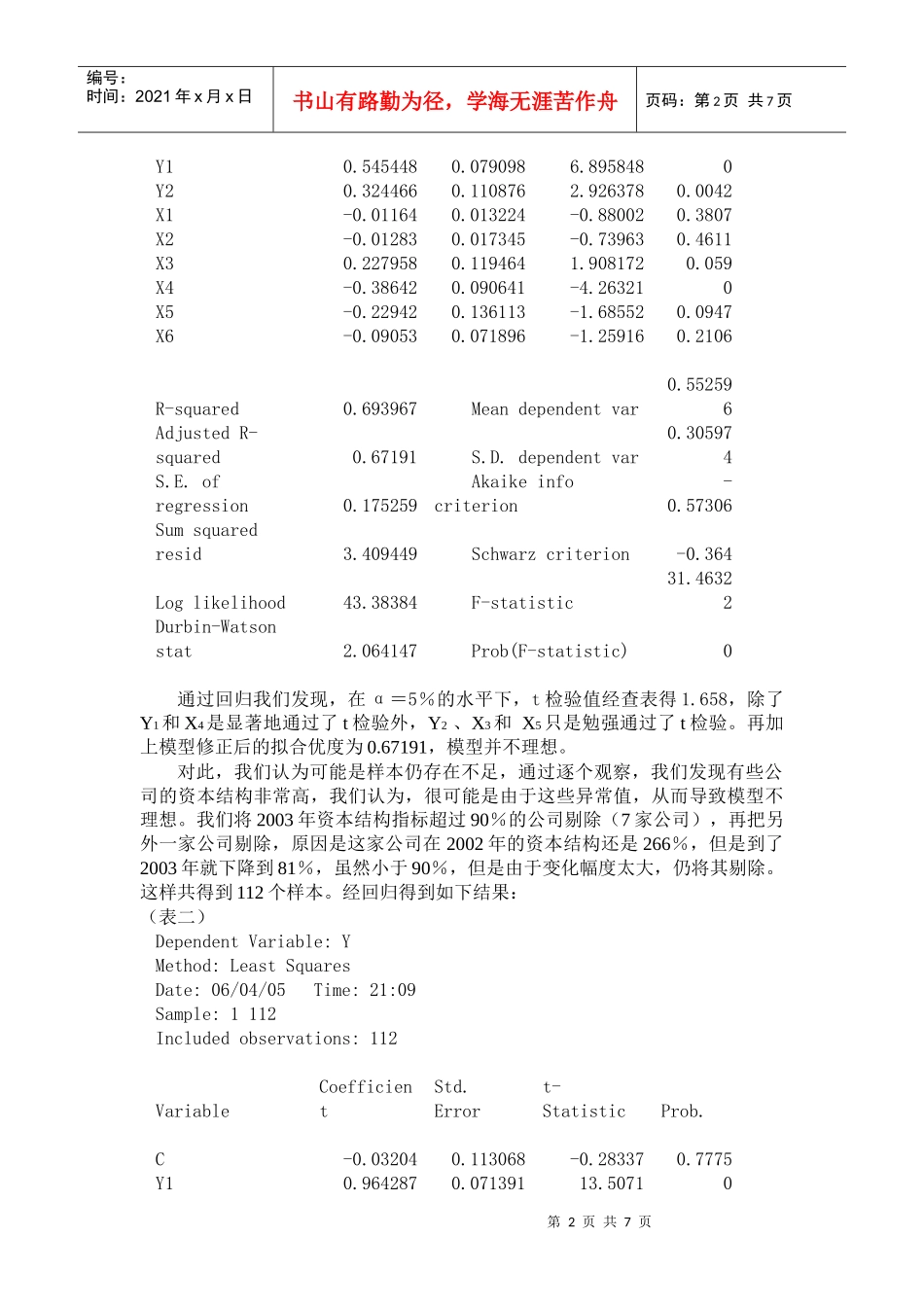

二、研究方法与数据来源我们以多元线性回归作为我们的研究方法,以TitmanandWessels在1989年的文章中验证并在之后为众多学者所采用的六个因素:即获利能力、规模、资产担保价值、成长性、非负债税盾、变异性为依据,其中考虑到数据收集的问题,变异性不再考察

同时,从目前的现实国情来看,我国存在特殊的股权结构,国家股和法人股不能自由流通,且大多数居于控制地位,非流通股的存在使得股权割裂和市场格局割据,造成了事实上的同股不同权、同股不同利的现象,且国家控股的公司很多行为受到政府行政干预,其很可能像国企一样拥有较高的负债率

因此,特殊的股权结构可能会对上市公司资本结构造成一定影响,故我们将股权结构作为一个变量予以考察

另外,我们认为,企业的资本结构是一个动态的指标2,它不仅受到当期营状况的影响,而且会受到企业以