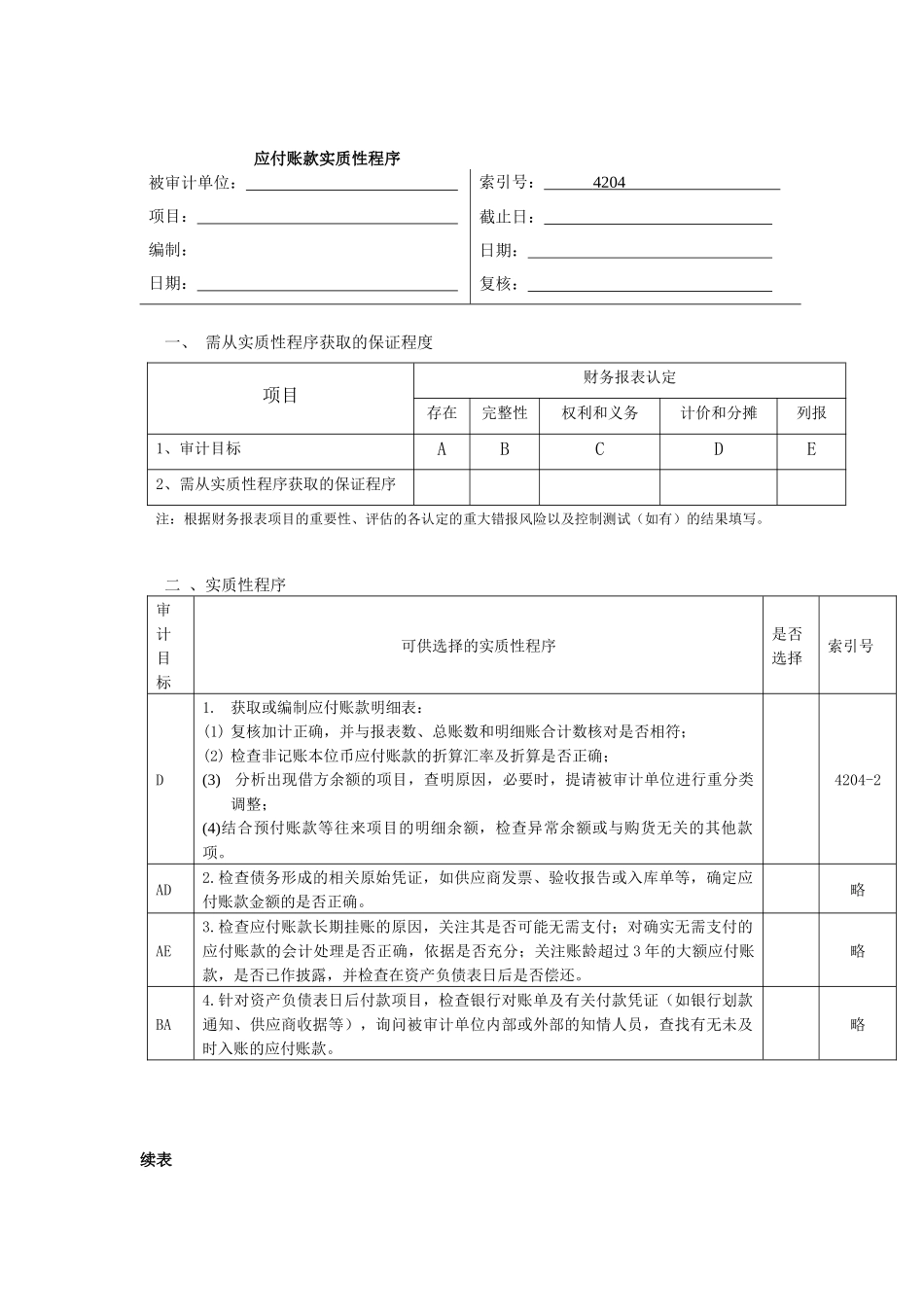

应付账款实质性程序被审计单位:项目:编制:日期:索引号:4204截止日:日期:复核:一、需从实质性程序获取的保证程度项目财务报表认定存在完整性权利和义务计价和分摊列报1、审计目标ABCDE2、需从实质性程序获取的保证程序注:根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制测试(如有)的结果填写

二、实质性程序审计目标可供选择的实质性程序是否选择索引号D1

获取或编制应付账款明细表:(1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符;(2)检查非记账本位币应付账款的折算汇率及折算是否正确;(3)分析出现借方余额的项目,查明原因,必要时,提请被审计单位进行重分类调整;(4)结合预付账款等往来项目的明细余额,检查异常余额或与购货无关的其他款项

4204-2AD2

检查债务形成的相关原始凭证,如供应商发票、验收报告或入库单等,确定应付账款金额的是否正确

检查应付账款长期挂账的原因,关注其是否可能无需支付;对确实无需支付的应付账款的会计处理是否正确,依据是否充分;关注账龄超过3年的大额应付账款,是否已作披露,并检查在资产负债表日后是否偿还

针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行划款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款

略续表审计目标可供选择的实质性程序是否选择索引号B5

复核截至审计日的全部未处理的供应商发票,并询问是否存在其他未处理的供应商发票,确认所有的负债都记录在正确的会计期间内

选择应付账款的重要项目(包括零账户)函证其余额和交易条款,对未回函的再次发函或实施替代的检查程序(检查原始凭单,如合同、发票、验收单等)

4204-3B7

针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日后偿付

4204-3B