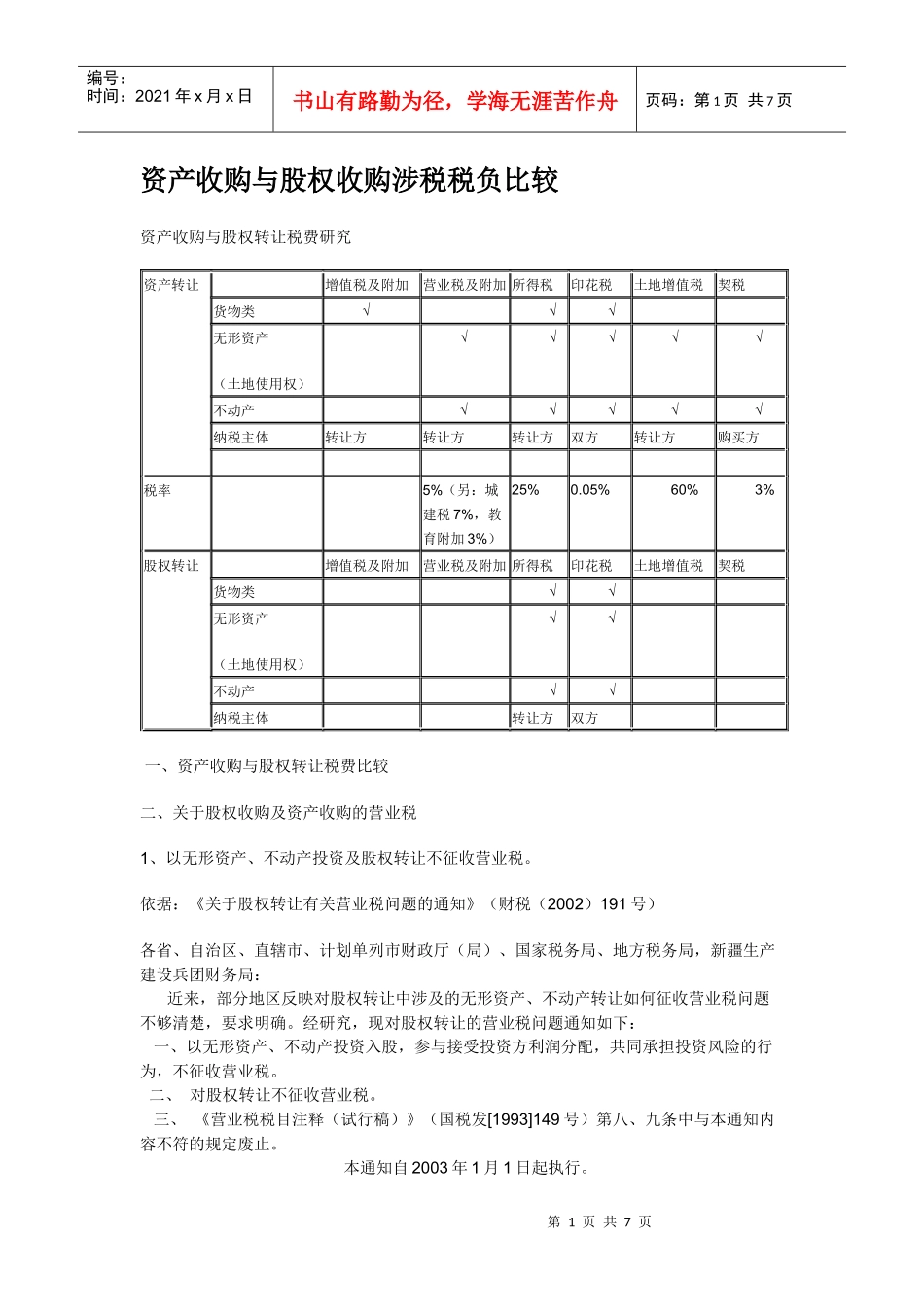

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页资产收购与股权收购涉税税负比较资产收购与股权转让税费研究资产转让增值税及附加营业税及附加所得税印花税土地增值税契税货物类√√√无形资产(土地使用权)√√√√√不动产√√√√√纳税主体转让方转让方转让方双方转让方购买方税率5%(另:城建税7%,教育附加3%)25%0

05%60%3%股权转让增值税及附加营业税及附加所得税印花税土地增值税契税货物类√√无形资产(土地使用权)√√不动产√√纳税主体转让方双方一、资产收购与股权转让税费比较二、关于股权收购及资产收购的营业税1、以无形资产、不动产投资及股权转让不征收营业税

依据:《关于股权转让有关营业税问题的通知》(财税(2002)191号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:近来,部分地区反映对股权转让中涉及的无形资产、不动产转让如何征收营业税问题不够清楚,要求明确

经研究,现对股权转让的营业税问题通知如下:一、以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税

二、对股权转让不征收营业税

三、《营业税税目注释(试行稿)》(国税发[1993]149号)第八、九条中与本通知内容不符的规定废止

本通知自2003年1月1日起执行

第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页二零零二年十二月十日2、自建建筑物转让时征收建筑安装营业税及不动产转让营业税依据:一、国家税务总局关于出售自建建筑物征收营业税的通知【颁布单位】国家税务总局【颁布日期】19930625【实施日期】19930701【章名】通知各省、自治区、直辖市税务局,各计划单列市税务局:近据部分地区反映,目前有些房地产企业和建筑安装企业发生出售自